検索する

検索する

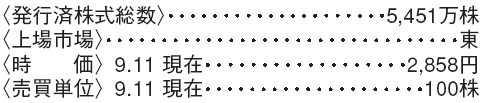

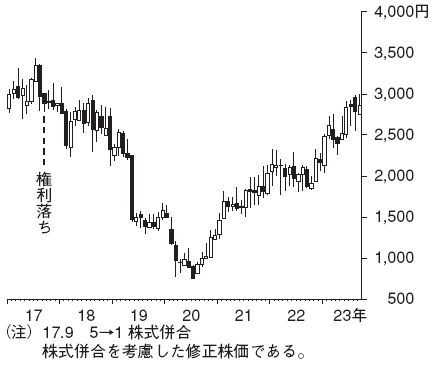

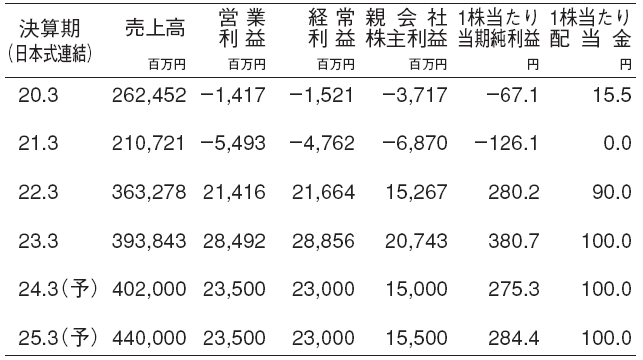

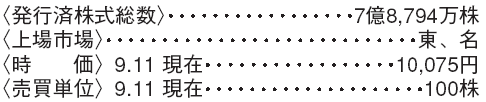

山陽特殊製鋼(5481) 鉄鋼

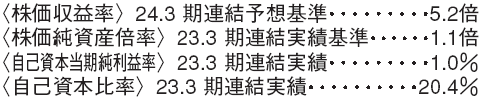

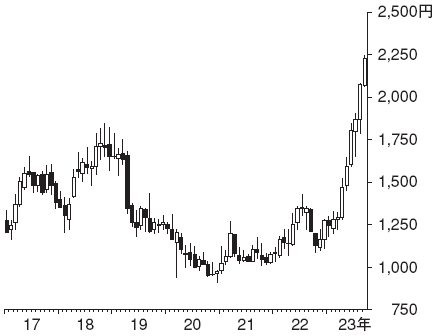

軸受鋼が回復基調に転じる

兵庫県姫路市に拠点を持つ大手特殊鋼電炉会社。軸受鋼の国内シェア約4割と首位。欧州、インドでも事業展開している。

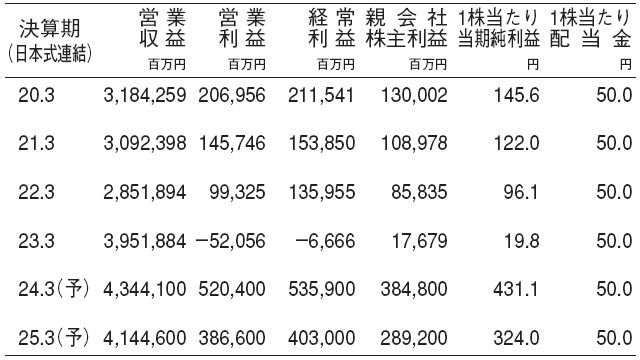

2024.3期の営業利益は前期比18%減益の235億円と予想する。23.3期に欧州の子会社のオバコでの一過性の利益計上が多かったため、前期比では減益になるが、会社計画の200億円は上回ると予想する。

当社の主力製品である軸受鋼の日本の受注は22年1月以来、前年同月を下回る状況が続いてきたが、23年6月に前年同月比で2%増となり、18カ月ぶりに前年同月を上回った。国内の自動車生産の回復とともに、低迷していた数量も回復基調に転じると予想する。

脱炭素の取り組み進展も評価

野村では、欧州子会社のオバコは鉄鋼会社として、粗鋼生産1トン当たりのCO2排出量が世界で最も少ないと評価している。

オバコの主力工場でカーボンフリーの水素プラントが完成し、9月5日に、スウェーデンの首相の列席の下で、開所式が行われた。自社工場内で生産されたカーボンフリー水素を燃料として活用する取り組みで、一層のCO2排出量の削減につながる。

インドの子会社が現地企業と再エネ由来電力の購入契約を締結したことも9月6日に発表した。同子会社のCO2 排出量の25%を削減できる見込みである。脱炭素への取り組みに積極的な鉄鋼会社として評価向上の余地は大きい。

(野村證券エクイティ・リサーチ部 松本 裕司)

デンソー(6902) 輸送用機器

多様な製品を持つ自動車部品国内首位

日本最大の自動車部品メーカー。トヨタ自動車向け売上比率は2023.3期で47%だが、その他の日系・米系・欧州系と幅広い顧客納入先を持つ。エアコン、エレクトロニクス・半導体関連、エンジン関連など製品群が広範で、先進分野にも強みがある。

中国BEV(バッテリー式電気自動車)メーカーの台頭で、中国の日系車販売が低迷している。トヨタの7月販売台数も前年同月比15%減となり、当社の中国需要減を注視したい。一方、北米は生産回復により収益が改善した。下期は新型Lexusやクラウンの販売開始で製品構成の改善を見込む。インフレ影響の価格転嫁も進むと見て、24.3期営業利益は6,160億円と予想する。

インバータ販売と企業価値向上戦略に注目

当社インバータ販売台数は、トヨタの電動車販売増と電気式4WD 設定増を追い風に、4~6月期は117万台と前四半期比20万台増加した。拡販により25.3期には前期比43%増の770万台を見込む。インバータ販売増で力強い利益成長へ回帰しよう。

収益・経営理念に貢献する領域にリソースを集中すべく、直近もエンジン関連事業(燃料ポンプやスパークプラグ)を譲渡するなど事業構造変革が進行中である。政策保有株式の縮減や株主還元強化などROE(親会社所有者帰属持分当期利益率)向上に前向きな姿勢も評価する。半導体分野や非車載分野(FA や農業等)への投資により成長が加速するかも注目。

(野村證券エクイティ・リサーチ部 石本 渉)

関西電力(9503) 電気・ガス

法人向け電気料金値上げは順調に進捗

関西電力が7月28日に発表した2024.3期4~6月期決算は、経常利益が2,683億円と前年同期の171億円の赤字から改善した。経常利益が改善した要因は、法人向け電気料金値上げおよび燃料費調整制度のスライドタイムラグのプラス効果、電気卸取引所を活用した電源調達の工夫などによるものである。特に、法人向け電気料金値上げは同業他社のように標準メニューの見直しを行わず、従来のメニューの割引率を引き下げることで値上げを実現させた。また、新電力など競合他社が採算重視の価格設定を行ったことにより、当社の電気料金の競争力が確保されたことで、想定以上に電気料金の値上げが実現したとみられる。

原発7基体制構築により収支改善

野村では24.3期経常利益を5,359億円と予想する。原発7基体制の確立による原子力利用率の上昇や法人向け電気料金値上げなどで黒字回復を見込んでいる。24.3期の原子力利用率は75.4%を想定する。前期(48.5%)比での改善は従来から稼働していた5基(美浜3号、高浜3、4号、大飯3、4号)に加えて、高浜1、2号が24.3期に新たに再稼働することによるものである。原発7基体制構築により、24.3期は23.3期比で1,506億円の燃料費削減効果があると試算する。燃料費削減効果は25.3期も継続するとみており、23.3期比で2,044億円の効果があると試算する。

(野村證券エクイティ・リサーチ部 山﨑 慎一)

※野村週報 2023年9月18日号「銘柄研究」より

※掲載している画像はイメージです。