検索する

検索する

海外市場の振り返り

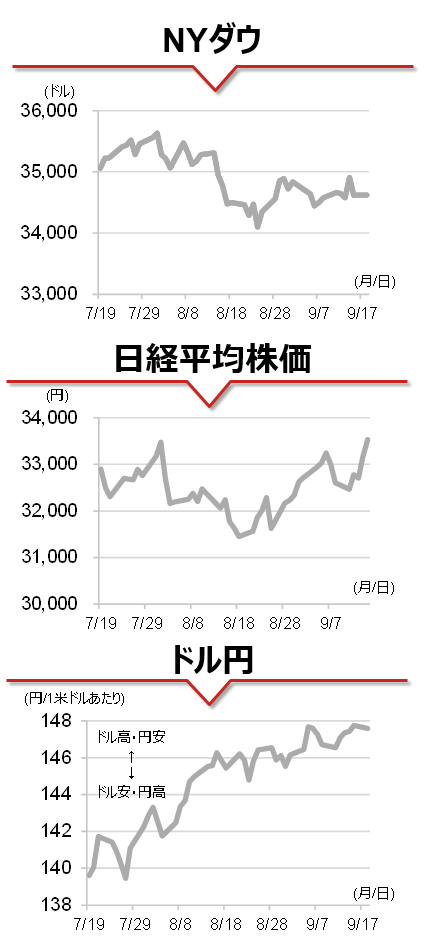

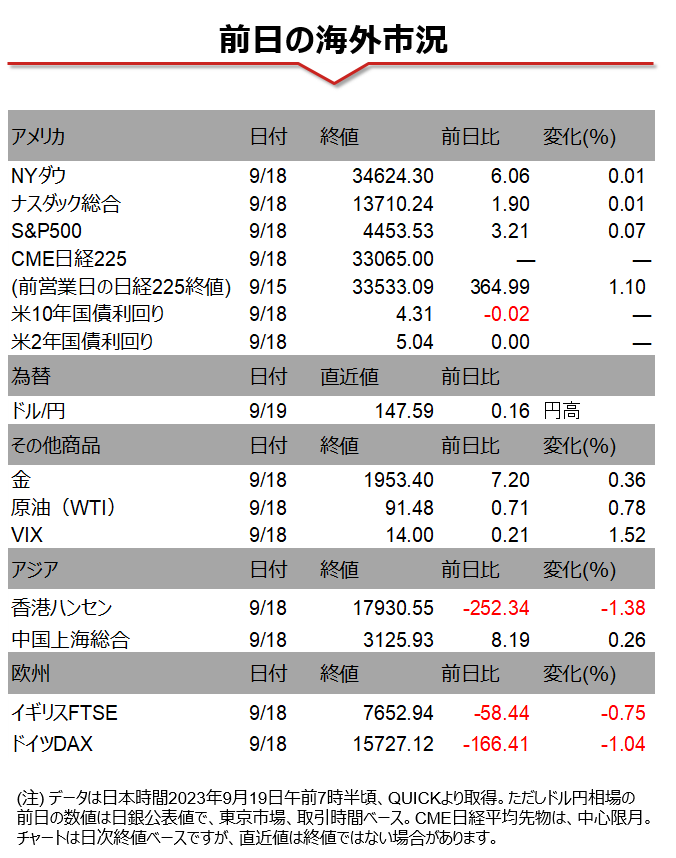

15日、18日の2日間の米国株式市場は、NYダウが14日比-0.81%、S&P500が同-1.14%、ナスダックが同-1.55%となりました。S&P500のセクター別では11セクターすべてが下落となり、とりわけ一般消費財サービスや素材、情報技術などの下落幅が大きくなっています。FOMCを控える中、NY連銀製造業景気指数の結果を受けた米金利の上昇が嫌気されました。また、半導体受託製造世界最大手のTSMC(台湾セミコンダクター)が、複数の取引先に対し高性能半導体の製造装置の出荷を遅らせるよう要請したと報じられ、半導体関連銘柄が下落しました。

相場の注目点

読売新聞インタビュー(9日)における植田日銀総裁のタカ派的な発言を受け、市場では日銀の金融政策正常化への期待が高まりました。15日にはブルームバーグが、9日の植田総裁の発言に対して、市場の解釈とのギャップを指摘する日銀内の声を報じており、正常化への期待はやや落ち着きましたが、ブルームバーグの報道においても日銀がインフレ上振れへの警戒を強めている可能性が指摘されています。22日の日銀金融政策決定会合では、政策変更は見送られると野村では予想していますが、植田総裁の記者会見では足元の報道に対する真意が問われるとみられ注目されます。

本日のイベント

本日は、米国の住宅着工件数が発表されます。18日に発表された9月NAHB住宅市場指数は45と、5ヶ月ぶりの低水準を記録しました。金利上昇の影響を反映したとみられます。住宅市場の回復は、米国経済のソフトランディングを実現するうえで重要な指標となるため注目されます。

(投資情報部 大坂 隼矢)

(注)データは日本時間2023年9月19日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。

※画像はイメージです。