検索する

検索する

使用、製造、輸送・貯蔵の順で有望

野村では水素・アンモニア事業をサプライチェーン毎に分け、「使用」、「製造」、「輸送・貯蔵」の順番で有望と見込んでいる。「使用」が有望とみる理由は次の3点にある。①事業化時期の早さ。JERA のアンモニア混焼の実用化が2023年度末である。②業績インパクトの大きさ。経済産業省による50年時点の世界市場規模は850億ドルにのぼる。③売上計上の確度の高さ。特に発電用途は需要が大きく安定しており、水素コスト削減のために必須とされる。

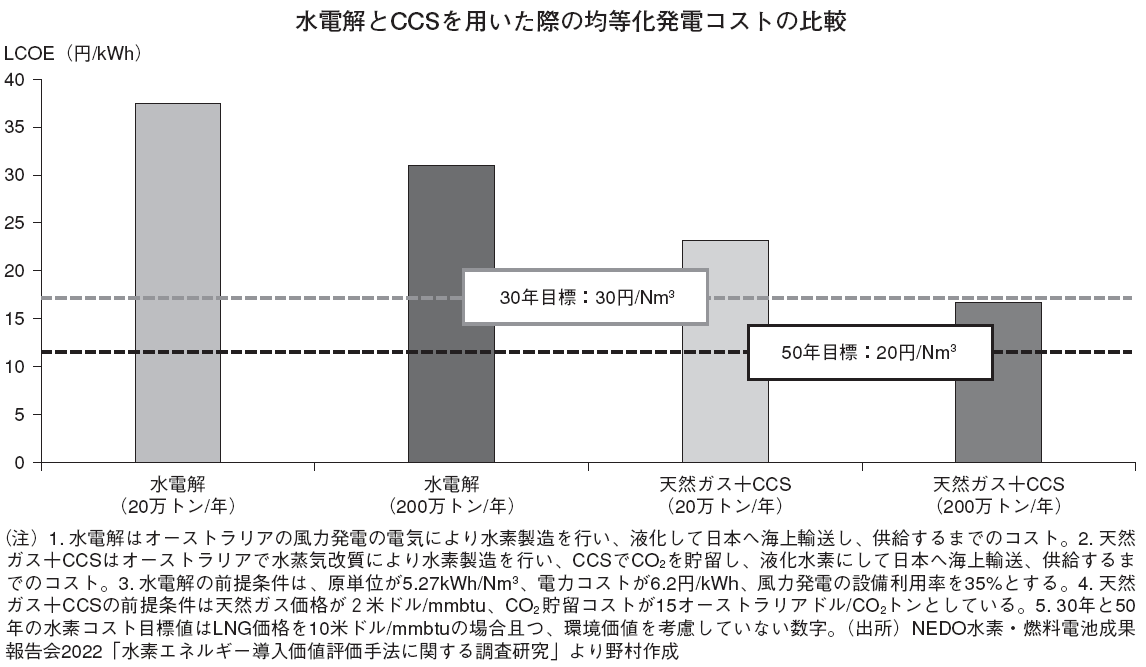

次に「製造」が有望とみているが、製造については製造コストの動向が注目される。政府は30年に水素供給コストを現在の100円/ Nm3から30円/ Nm3に低減させる目標を掲げているが、需給面から達成ハードルは高いと野村ではみている。すなわち、①政府目標は天然ガス価格+CCS(二酸化炭素回収・貯留)で200万トン/年の生産時のみクリアするが、②22年から30年にかけての日本の水素需要の増分は85万トン程度と推定され、200万トンの供給は需要に見合わない。更なるコスト低減には水素製造の技術革新が必要だろう。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

30年までの水素輸送はアンモニアが牽引

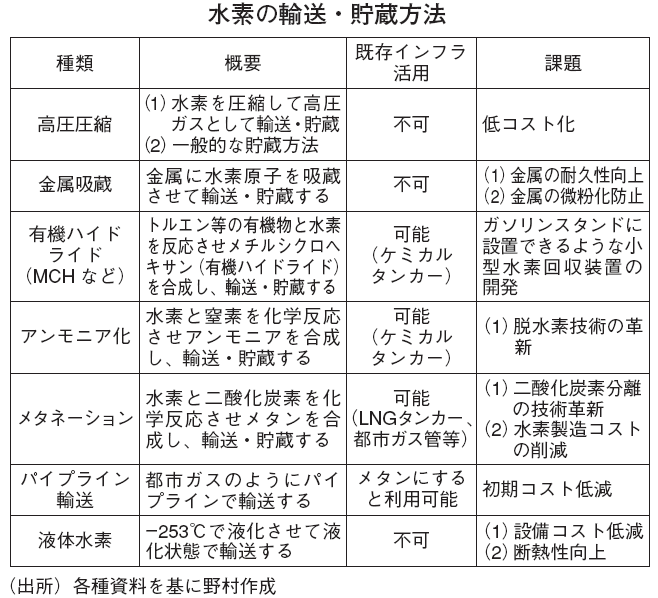

「輸送・貯蔵」に目を向けると、野村では30年までの水素輸送はアンモニアが牽引すると見込んでいる。代替技術(有機ハイドライトや液体水素)の商用化は30年以降であるのに対し、既にインフラが構築済みであることが主な理由である。

なお、30年以降は最終需要によって輸送方法のすみ分けが進むと見込んでいる。具体的には有機ハイドライドやアンモニア等、水素を取り出す際に水素濃度が低減される輸送方法は水素濃度に制限のない、発電用途で使用されるとみる。一方、液体水素や高圧圧縮水素など、高い水素濃度を供給できる輸送方法は水素還元や水素ステーションなどで使用されるだろう。

30年の水素需要は発電用途が牽引しよう

野村では30年に向けて①水素混焼、②アンモニア、③燃料電池自動車、④水素還元需要が立ち上がり始めると考える。その中でも水素発電や石炭火力発電に使用されるアンモニア需要など発電用途が需要増加の主力とみている。発電用途の需要は水素発電が実用化される24~25年頃から立ち上がるだろう。

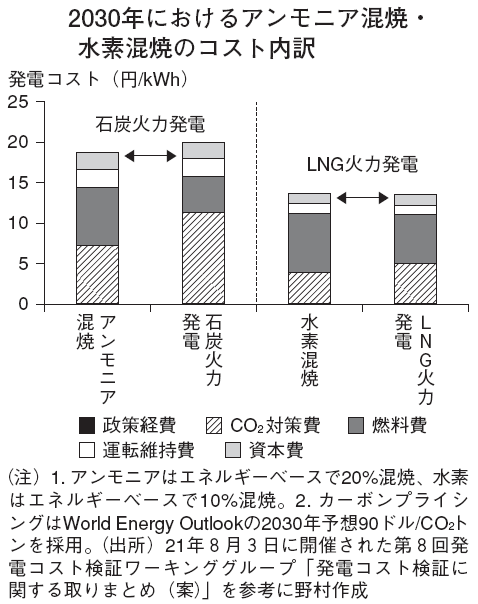

欧州並みのカーボンプライシング(60ドル/ CO2トン)が日本で導入された場合、アンモニア混焼は既存の石炭火力発電よりもコスト優位になると考える。一方で日本での同価格は3,246円/ CO2トンと低く、改善余地がある。

(野村證券エクイティ・リサーチ部 吉武 祐翔、岡嵜 茂樹)

※野村週報 2023年11月6日号「産業界」より

※掲載している画像はイメージです。