検索する

検索する

日本:2023年7-9月期決算レビュー

2023年7-9月期決算出揃う

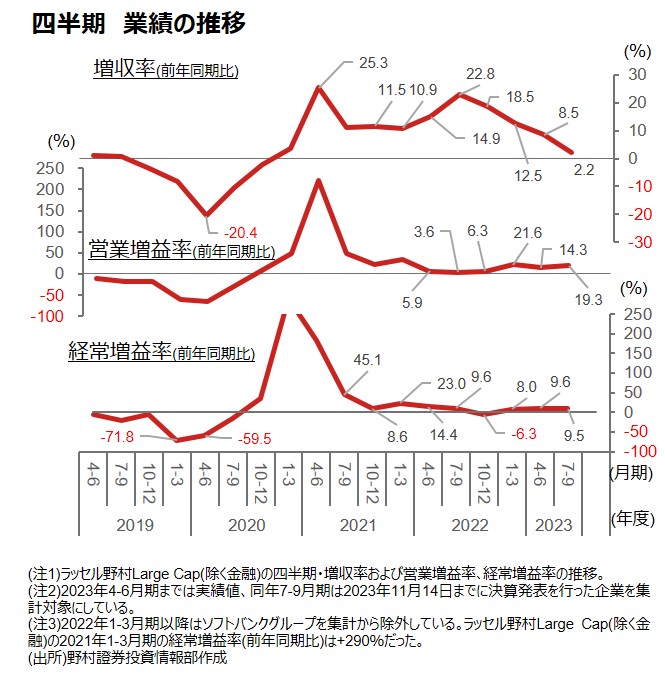

2023年7-9月期決算が出揃いました。ラッセル野村Large Cap(除く金融)では、前年同期比2.2%増収、同19.3%営業増益となった模様です(11/14時点,下図)。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

今回の決算シーズンでは、事前の市場コンセンサスに対して61.7%の企業が上振れて着地しました。平準ベースの50%台半ばに比べて高い水準です。業種レベルでは、①中国経済減速の影響をうけた機械や家庭用品、②人件費などのコスト増の転嫁が遅れたサービスやソフトウエアなど少数の業種を除く、幅広い業種で市場コンセンサスを上回る実績となった企業の比率が高くなっています。

また、今回の決算では増収率が比較的低めにとどまった一方で、増益率が高めとなったことも特徴です。

交易条件の改善が顕在化

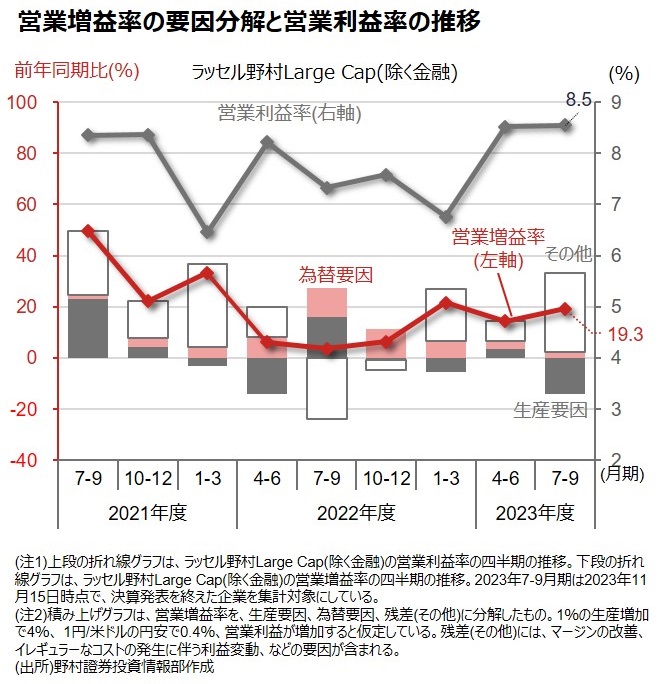

2023年7-9月期の業績を取り巻く環境を整理しておくと、米ドル円レートが前年同期に対して6円/米ドルの円安、鉱工業生産は前年同期比-3.5%でした。

介入が警戒されるほど円安が進んだ印象ですが、前年同期も円安が進行していたため、2%強の利益押上げ効果にとどまった模様です。また、生産は自動車などで挽回生産が本格化しましたが、中国経済の不振から電子部品や電子材料、資本財が苦戦し、利益を押し下げる要因となったようです。

その結果、7-9月期決算では通常であれば業績に対する影響度の大きい為替要因および生産要因の増益寄与はほとんどなく、『その他要因』の増益寄与が非常に大きくなりました。

『その他要因』が何によるのかは局面により様々ですが、今回は交易条件の改善によるものとみられます。昨年来企業は、原材料費や人件費の増加分の価格転嫁に取り組んできましたが、2023年度に入りその効果が顕在化しています。7-9月期の営業利益率は8.5%と過去最高を記録しています。

順調に進む会社側見通しの変更

2023年7-9月期の決算発表時には、実績値だけでなく会社側の通期業績見通しの動向にも注目が集まりました。

例年、年度がスタートして日の浅い4-6月期の決算発表時(7~8月)には、会社側の通期業績見通しの修正件数は低調です。年度の1/4しか経過していない時点では、将来の不確実性が高く、期初見通しを修正する企業が少数にとどまるのはやむを得ないと思われます。

これが年度の半分を経過した7-9月期決算発表時には一挙に見通しを修正する企業が増加します。今回も、ほぼ例年通り57.3%の企業が見通しを修正しました。なお、このうち3社に2社が上方修正となっており、企業の景況感が良好なことも確認されました。

多くの企業が見通しを上方修正したことから、ラッセル野村Large Cap(除く金融)の会社見通しベースでの2023年度経常増益率は、決算発表シーズン前の9月月初時点で前年同期比-1.6%でしたが、現在では同+4.9%と増益見通しに転換しています。

会社側見通しの再々上方修正も

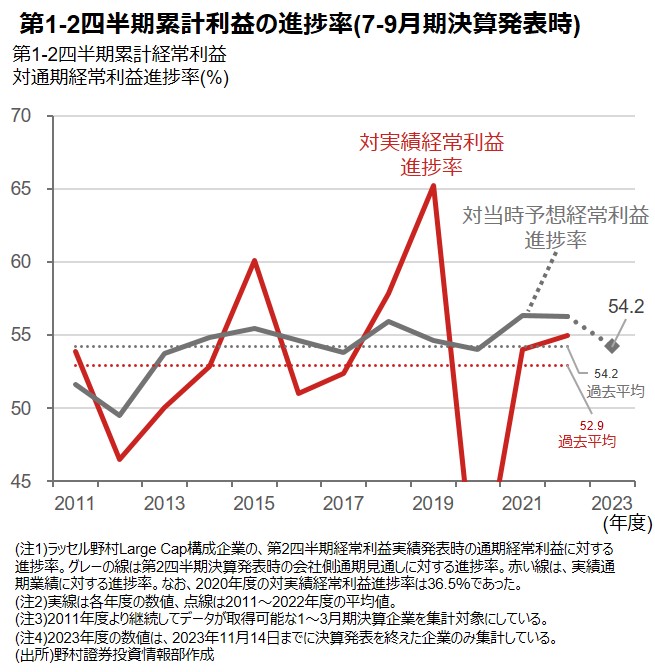

通期業績見通しに対する、第1-2四半期累計利益の比率、いわゆる進捗率は54.2%となっており、ほぼ過去10年平均と同水準です。

進捗率は、四半期利益が公表された時点の当時予想利益に対するもの(下図だと灰色の線)と、第4四半期が終了した時点で事後的に計算可能となる実績利益に対するもの(赤色の線)の2種類が存在します。

過去10年では、人民元ショック(2015年度)、コロナ禍(2019年度)といった不測の事態が起きた年度を除けば、おおむね実績利益に対する進捗率の方が低くなっています。これは、期中で通期利益見通しを会社側が引き上げたことを意味します。

今回も、期が進行するのにあわせ、追加的な会社側の見通し上方修正が期待できます。

(野村證券投資情報部 伊藤 高志)