検索する

検索する

2023年は日経平均株価が年間28.2%上昇し、2013年のアベノミクス時に記録した同56.7%の上昇以来の上昇率となりました。年間の上昇幅は7,369円67銭と、1989年の資産バブル期末の8,756円87銭以来の上昇幅です。同年末の史上最高値である38,915円87銭(終値ベース)まで、2024年に必要な上昇幅は、あと16.3%、5,451円70銭に迫っています。2023年と同様の株価上昇ならば、史上最高値更新となります。

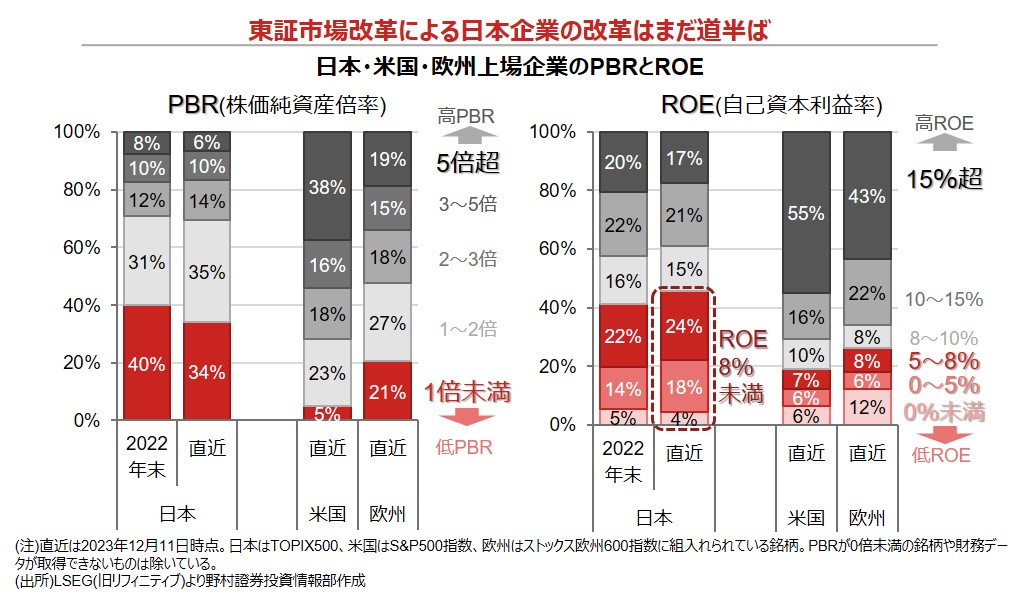

東京証券取引所は、2023年3月末に「資本コストや株価を意識した経営の実現に向けた対応について」(以下、東証市場改革)を公表しました。多くの上場企業がPBR(株価純資産倍率)1倍割れ、ROE (自己資本利益率)8%未満、加えて資本の収益性や成長性の課題があると述べられ、企業に積極的な対応を促す内容でした。

直後の2023年4月から6月にかけて、株価は大きく上昇し、東証市場改革への期待の表れと多く報じられました。しかし、改革の成果は道半ばの状況です。

TOPIX500組入れ銘柄のPBRについて、下図左にあるように、2022年末と2023年12月11日時点を比べると、PBRの上昇は限定的です。株式市場が上場企業の評価を引き上げたのであれば、PBRは上昇しているはずです。

「PBR=株価÷BPS(1株当たり純資産)」ですから、BPSの増加と同じだけ株価が上昇したならば、PBRは変化しません。つまり、2022年度に主要企業の多くは過去最高益を計上しましたが、2023年5月~6月にかけての通期決算発表で、配当や自社株買いによる株主還元が十分されず、内部留保が積み上がって純資産が増えたことが株価の大きな上昇要因であったとみなすことができます。

資本の収益性を示すROEは、下図右に見る通り、日本は半分弱が8%未満と、米欧企業と比べて低さが目立ちます。東証市場改革が上場企業に求める新たな成果は、殆ど出ていない状況です。

2024年は米欧を中心に、これまでの利上げによる景気減速が予想されています。円安などの追い風が吹きにくい中で、企業が市場からの評価を得るには、配当や自社株買いによる株主還元の強化など、東証市場改革を真摯に進める必要があるとみられます。

※掲載している画像はイメージです。