検索する

検索する

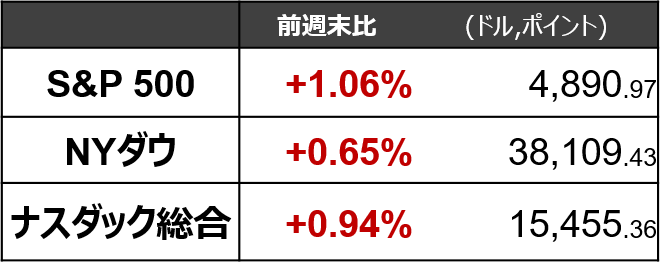

先週:情報技術銘柄主導で史上最高値更新へ

米主要企業の2023年10-12月期決算発表が本格化しています。先週発表分では失望的なものも散見されましたが、情報技術企業中心に全般的には堅調で、情報技術セクター主導で株式市場を押し上げ、S&P500指数、NYダウ指数は共に連日史上最高値を更新しました。

今週のポイント1:30日(火)~マグニフィセント・セブン決算相次ぐ

今週も米主要企業の決算発表が続きます。30日(火)にはマイクロソフト(MSFT)とグーグルの親会社であるアルファベット(GOOGL)、2月1日(木)にはアップル(AAPL)、アマゾン・ドットコム(AMZN)、フェイスブックやインスタグラムを運営するメタ・プラットフォームズ(FB)の発表が予定されています。いわゆる「マグニフィセント・セブン」のうち先週発表となったテスラ(TSLA)を合わせ6社が決算発表を迎え、市場の関心が高い週となります。(残り1社のエヌビディア(NVDA)は2023年11-2024年1月期決算のため約1ヶ月後に発表)。

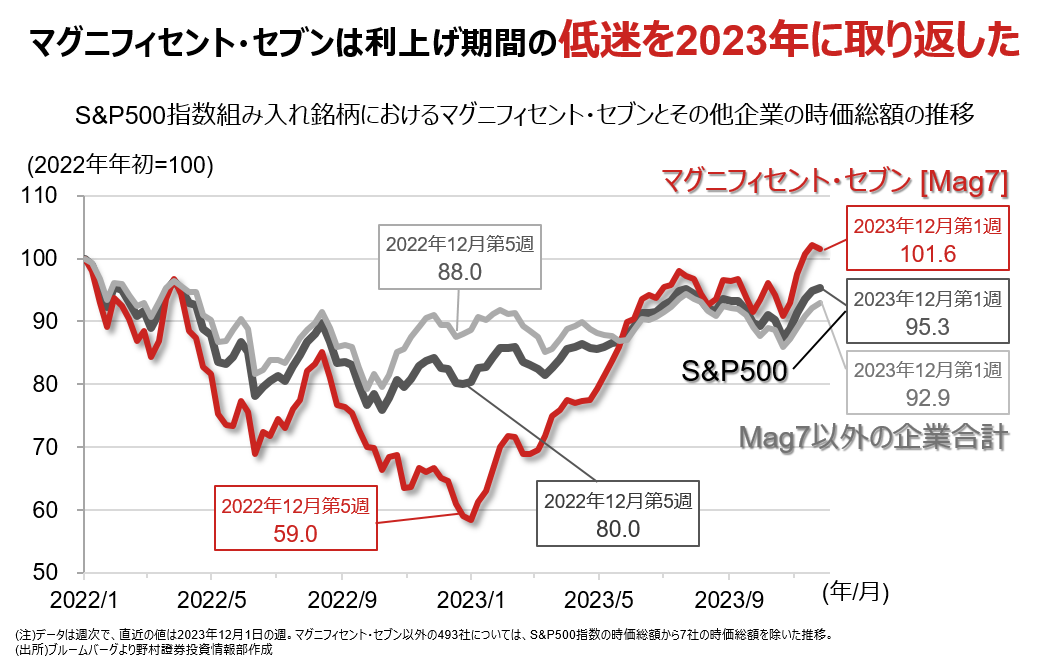

米国の主要株式指数の変動に対して、これら7社の寄与率が過半を占めることも珍しくありません。マグニフィセント・セブンの時価総額の騰落率は、2022年の金利上昇による相場下落時にはその他企業(S&P500構成企業)を大幅に劣後しました。しかし、2023年には利上げによる悪影響を克服し、米国株全体を牽引し相場上昇に寄与しました。

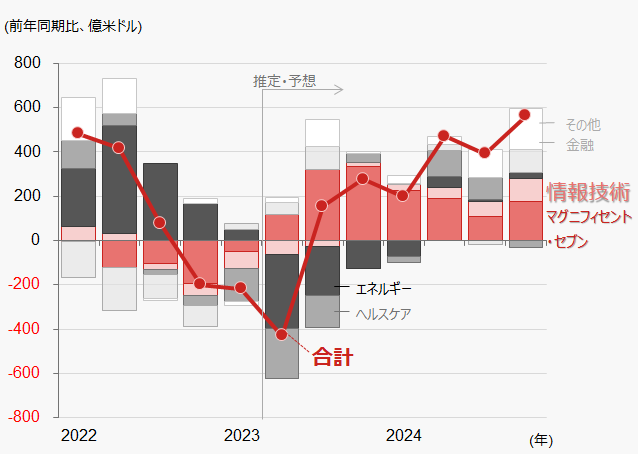

時価総額の裏付けとなる業績を見ても、マグニフィセント・セブンの寄与度は大きいといえます。S&P500構成銘柄のうちこれら7銘柄を除いた銘柄合計では2023年10-12月期決算においても前年同期比減益が予想される一方、7社合計では大幅に同増益となることが予想されています。

S&P500構成企業の純利益に見る業種別の増減率の推移

(注)データは四半期。2023年第3四半期は実績が無ければLSEG(旧リフィニティブ)集計の市場推定、2023年第4四半期以降は市場予想で、2023年11月21日時点。S&P500組入銘柄のうち、データを取得できる企業の純利益の合計。純利益は継続事業ベースの調整後利益。市場予想の無いバークシャー・ハサウェイは除いている。予想については、3社以上の市場予想が無い企業は前年同期比変化なしと置いている。マグニフィセント・セブン(Mag7)はアマゾン・ドットコム、アップル、メタ・プラットフォームズ、アルファベット、マイクロソフトのGAFAMと呼ばれる5社にエヌビディアとテスラを加えた7社。情報技術は、ソフトウエア・サービス、コンピューターや通信機器などのテクノロジー・ハードウエアおよび機器、半導体・半導体製造装置が含まれる。マグニフィセント・セブンの7社は、情報技術やその他の項目と重複はしていない。

(出所)LSEG(旧リフィニティブ)より野村證券投資情報部作成

マグニフィセント・セブンの実績・見通しが市場予想を上回る内容であれば、株価には更なる追い風となりそうです。

先週の株式市場では、市場の関心が高い半導体セクターの2023年10-12月期の決算発表が相次ぎました。半導体製造装置グループは、ASML(米国預託証券(ADR)のティッカーコードはASML)では受注額が、ラムリサーチ(LRCX)では売上高・一株当たり利益の見通しがいずれも市場予想を上回りました。一方、半導体メーカーであるインテル(INTC)は売上高・一株当たり利益の見通しがともに市場予想を下回りました。個社ではデータセンター向けやプログラマブルチップなど利益率の高い半導体でやや出遅れていると見られ、半導体セクター全体を見渡しても製品別や業界内での位置づけにより明暗が分かれている様子がうかがえます。今週も、データセンター向けで伸長するアドバンスド・マイクロ・デバイセズ(AMD)が30日(火)、携帯通信向け半導体のクアルコム(QCOM)やメモリー半導体最大手のサムスン電子(米国上場なし)が31日に決算発表を予定するなど、半導体製品別のインプリケーションとなる注目決算が続きます。

またソフトウェア決算発表の前哨戦として注目された24日(水)発表のサービスナウ(NOW,企業内の業務フローをデジタル化するソフトウェアに強み)は、売上高・一株当たり利益とも市場予想を上回り、2024年12月期の通期見通しを引き上げました。幅広い業種でソフトウェア契約が進んだほか、生成AI(人工知能)を活用した新機能が市場から好感されました。今週のソフトウェア決算では、こうした傾向がセクター全体に広がっているかを確認したいと考えます。

今週のポイント2:31日(水)のFOMC結果発表

1月FOMC(米連邦公開市場委員会,30-31日)が開催されます。今回のFOMCは今後の政策金利見通し(ドッツ、FOMC参加者による金融政策見通し)が公表される会合ではなく、政策変更もないとみられます。ただし、FOMC結果発表後のパウエルFRB(連邦準備理事会)議長の会見などで、今後の政策金利操作について何等かの示唆がないかが注目されます。

野村ではこれまで景気減速・後退をFRBの利下げ転換の条件とみてきました。しかし、2023年12月FOMC見通しでは、参加者の過半数が「インフレ率の見通しに関するリスクは上下に均衡している」との見方を示しました。加えて、足元のFRB参加者の発言によれば、インフレ抑制に前進がみられれば利下げ開始が可能になるとのコンセンサスがあるとみられます。こうしたFRBの方針転換を背景に、野村では米国が景気後退入りするとの予想を撤回した上で、2024年中に1.00%ポイントの利下げが実施されると予想します。タイミングは5月、7月、9月、12月に各0.25%ポイントと予想します。

今週のポイント3:2日(金)の雇用統計

経済指標では、FOMC通過後ではあるものの、2日(金)の1月雇用統計に注目が集まります。非農業部門雇用者数の市場予想は前月比+18.5万人(12月同+21.6万人)、失業率の市場予想は1月3.7%(12月3.7%)、平均時給の市場予想は前月比+0.3%(12月同+0.4%)と、総じて堅調な数字が予想されています。これまで労働参加率の回復がインフレ減速に寄与してきましたがこのところ回復が止まっており、賃金上昇がインフレ要因となるシナリオには注意が必要です。

その他1日(木)に1月ISM製造業景気指数など重要指標は今後の金融政策決定にも影響を及ぼすため、注意深く確認したいと考えます。

(FINTOS!外国株 小野崎通昭)