検索する

検索する

令和6年1月1日以後に相続・遺贈・贈与によって居住用マンションを取得した場合、改正後の「マンションの相続税評価額の算定方法」が適用されます。従来の評価方法で算出した相続税評価額に加えて 「評価乖離率」「区分所有補正率」の計算により相続税評価額が決まります。新たに導入された「マンションの相続税評価」とは具体的にどのようなものなのか、大手町トラストの税理士に伺いました。

はじめに

居住用の区分所有財産(いわゆる分譲マンション)の相続税評価額の算定方法が改正され、令和6年1月1日以後に生じた相続等または贈与により取得した財産について新たな算定方法が適用されます。

従来の相続税におけるマンションの評価方法については市場価格との大きな乖離が生じているケースが確認されており、こうした乖離を利用した「マンション節税」「タワマン節税」等の節税が行われている実態があること等も踏まえ、いわゆるタワーマンション等に限らず、広く一般的に分譲マンションの評価方法を見直すこととされ、国税庁において令和5年9月28日付で「居住用の区分所有財産の評価について(法令解釈通達)」が公表されました。

新たな評価額算定方法の概要

新たな算定方法は、マンションの実勢価格を相続税評価額に反映するために統計的手法により「評価乖離率」を予測し、従来の相続税評価額を基礎として、相続税評価額が市場価格の60%に達しない場合は60%に達するまで評価額を補正するものです。具体的には以下の手順によります(一棟所有の賃貸マンションや2階以下の低層の集合住宅など、この通達の適用対象外となる場合があります)。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(1)手順①「従来の相続税評価額」を算定する。

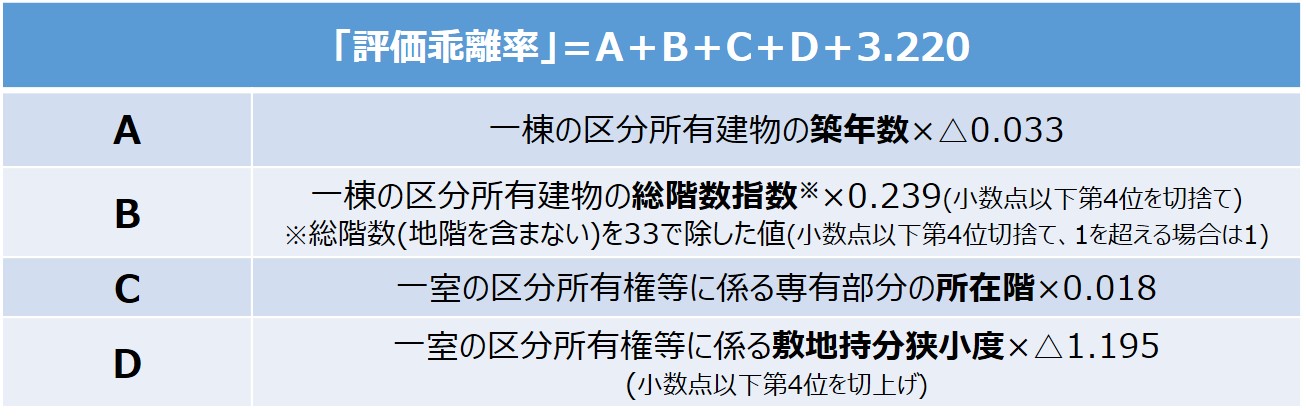

(2)手順②「評価乖離率」を算定する。

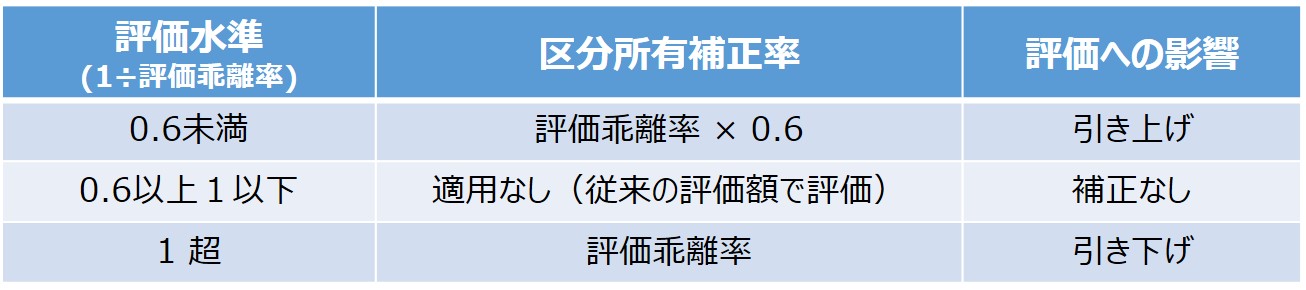

(3)手順③「区分所有補正率」を算定する。

「区分所有補正率」は、国税庁ホームページに掲載されている「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」(Excelシート)により簡便に計算することができます。

(4)手順④

計算例(国税庁パンフレット より)

【事例概要】

・築年数 15年

・総階数 11階

・所在階 3階

・敷地利用権の面積 19.95㎡

・専有部分の面積 59.69㎡

・従来の区分所有権(建物部分)の価額 5,000,000円

・従来の敷地利用権(土地部分)の価額 10,000,000円

A 15年×△0.033=△0.495

B 総階数指数=11階÷33=0.333

0.333×0.239=0.079

C 3階×0.018=0.054

D 敷地持分狭小度=19.95㎡÷59.69㎡=0.335

0.335×△1.195=△0.401

評価乖離率(A+B+C+D+3.220)= 2.457

評価水準 1 ÷ 2.457= 0.4070004070…

区分所有補正率(評価水準0.6未満) 2.457×0.6 = 1.4742

<区分所有権の価額>

5,000,000円(従来の区分所有権(建物部分)の価額)×1.4742(区分所有補正率)=7,371,000円

<敷地利用権の価額>

10,000,000円(従来の敷地利用権(土地部分)の価額)×1.4742(区分所有補正率)=14,742,000円

【補正後の評価額】

区分所有権の価額 7,371,000円、敷地利用権の価額 14,742,000円

区分所有補正率を適用しないケース

- 構造上、主として居住の用途に供することができるもの以外のもの(事業用のテナント物件など)

- 区分建物の登記がされていないもの(一棟所有の賃貸マンションなど)

- 地階(登記簿上「地下」と記載されているものをいいます。以下同じです。)を除く総階数が2以下のもの(総階数2以下の低層の集合住宅など)

- 一棟の区分所有建物に存する居住の用に供する専有部分一室の数が3以下であって、その全てを区分所有者又はその親族の居住の用に供するもの(いわゆる二世帯住宅など)

- たな卸商品等に該当するもの

(注)借地権付分譲マンションの敷地の用に供されている「貸宅地(底地)」の評価をする場合などにも、この個別通達の適用はありません。

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この資料は提供されたお客様限りでご使用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。