検索する

検索する

来週の注目点:米経済統計やFRB高官発言に注目

米国株式市場ではNYダウやS&P500指数が連日史上最高値を更新しています。好調な企業決算や米経済の軟着陸への期待が相場を押し上げています。米経済指標が予想以上の堅調さを見せる中、市場における米国の早期利下げ観測は後退しています。ただし、実質政策金利(名目政策金利-期待インフレ率)の上昇を回避するため、最低でもインフレ率の低下に見合う分の利下げが行われるとの期待が、米国株のサポート要因として作用している面もあります。

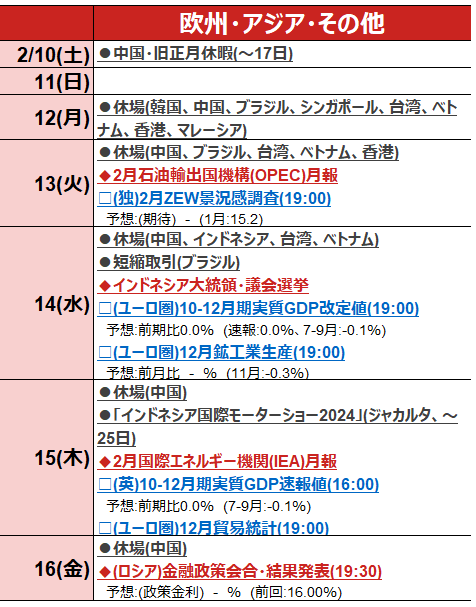

米金融政策の今後を占う上で、米国の物価、賃金などの経済統計、FRB高官発言などに引き続き注目したいと思います。今週は、13日(火)に1月のCPI(消費者物価指数)、15日(木)に2月NY連銀製造業景気指数、1月小売売上高、1月鉱工業生産、16日(金)には1月住宅着工・建設許可件数、2月ミシガン大学消費者マインド(速報値)など、重要統計の発表が相次ぎます。

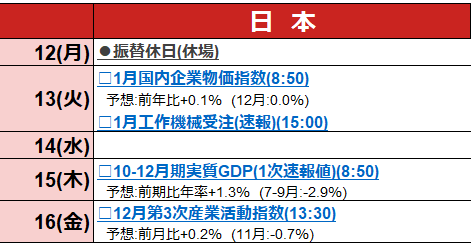

日本では、15日(木)に2023年10-12月期実質GDP(1次速報値)が発表されます。野村證券では前期比年率+3.7%と、2四半期ぶりにプラスに転じると予測します。個人消費、設備投資や輸出が全体を押し上げると見ています。

ユーロ圏では、13日(火)にドイツの2月ZEW景況感調査が発表されます。エネルギーや人件費の上昇に伴うコスト高や内外需の低迷が景況感の悪化要因となる一方、ECB(欧州中央銀行)による利下げ期待が景況感を下支えしています。ドイツの景況感に底打ちの兆しが見えれば相場の下支えとなると見られます。

中華圏や東南アジアなどでは10日に旧正月(春節)を迎え、中国本土では12日から16日まで休場、香港では12日及び13日が休場となります。

(野村證券投資情報部 坪川 一浩)

(注)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2024年2月9日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成

※画像はイメージです。