検索する

検索する

米国:2023年10-12月期決算レビュー

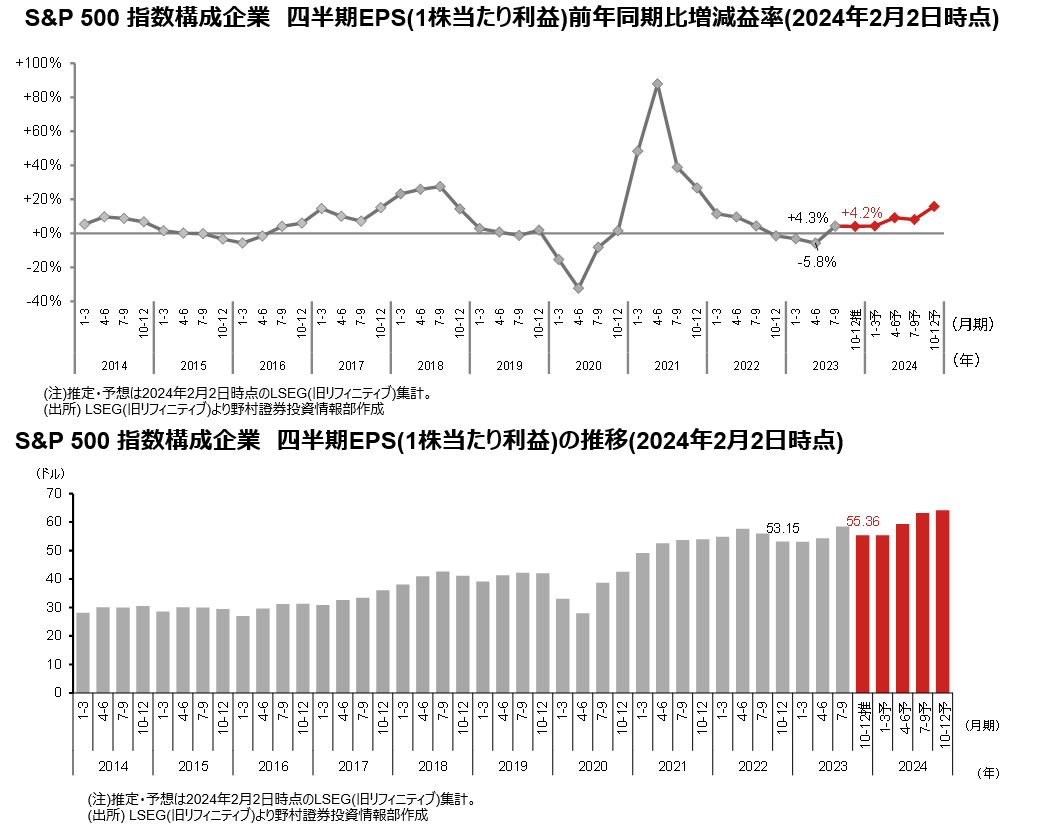

23年10-12月期は前年同期比+4.2%

2月2日までに、S&P 500 指数構成企業のうち230社が、2023年10-12月期決算(2023年9-11月期決算企業も含む)を発表しました。

LSEG(旧リフィニティブ)の集計では、同期のEPS(1株当たり利益)は前年同期比+4.2%の55.36ドルと予想されています。

今回の決算発表シーズンが始まる直前の1月12日時点の集計では、前年同期比+2.1%の54.28ドルと予想されていました。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

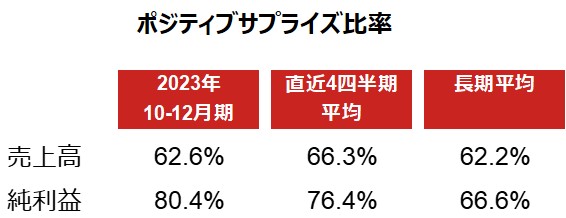

2023年10-12月期は、純利益の決算実績がアナリスト予想を上回る企業の比率(ポジティブサプライズ比率)が、直近4四半期平均、長期平均を上回っています。一方、売上高については同比率は直近4四半期平均を下回っており、この点は留意したいと思います。

(注1)ポジティブサプライズ比率は、S&P 500 企業のうち決算実績がアナリスト予想平均を上回った企業の比率。2023年10-12月期には、2023年9-11月期決算、2023年11月-2024年1月期決算企業も含む。

(注2)直近4四半期平均とは2022年10-12月期~2023年7-9月期の平均。長期平均とは、売上高は2002年以降、純利益は1994年以降の平均。

(注3)LSEG(旧リフィニティブ)による2024年2月2日時点(売上高について230社、純利益について230社)の集計

(出所)LSEG(旧リフィニティブ)より野村證券投資情報部作成

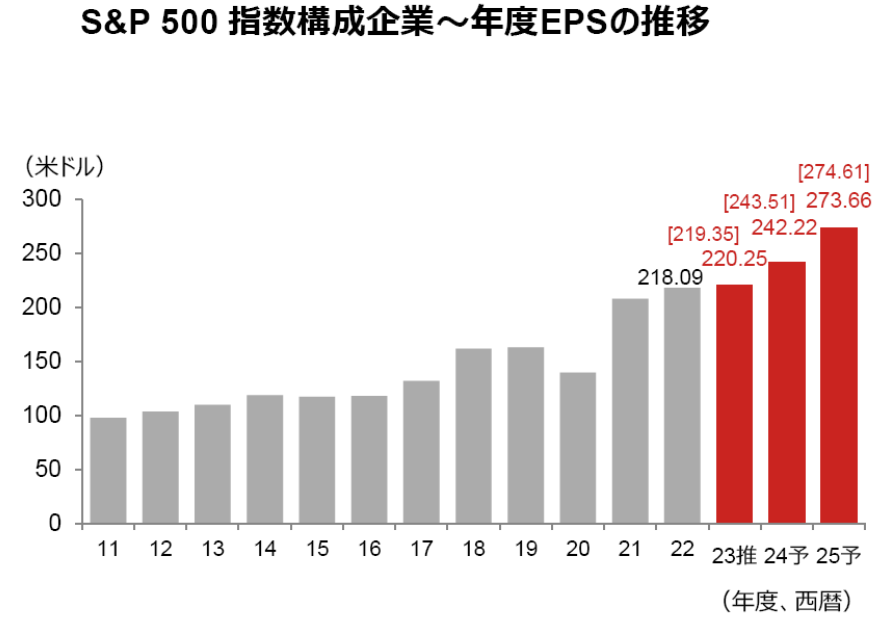

年度EPSは引き続き増益基調予想

年度ベースでのEPS予想についてみると、2023年は前年比微増益となっている一方、 2024年、2025年と増益が予想されています。

2023年については、2024年1月12日時点と比べ若干ながら上方修正されている一方、2024年、2025年については下方修正されています。

決算実績は事前予想を上回る企業が多かったため、2023年については集計値が引き上げられたとみられます。一方、2024年以降については、引き続き増益基調とみているものの、足元の経済環境や地政学リスクの高まりなどを受けて、慎重に見直しているアナリストも多いものとみられます。

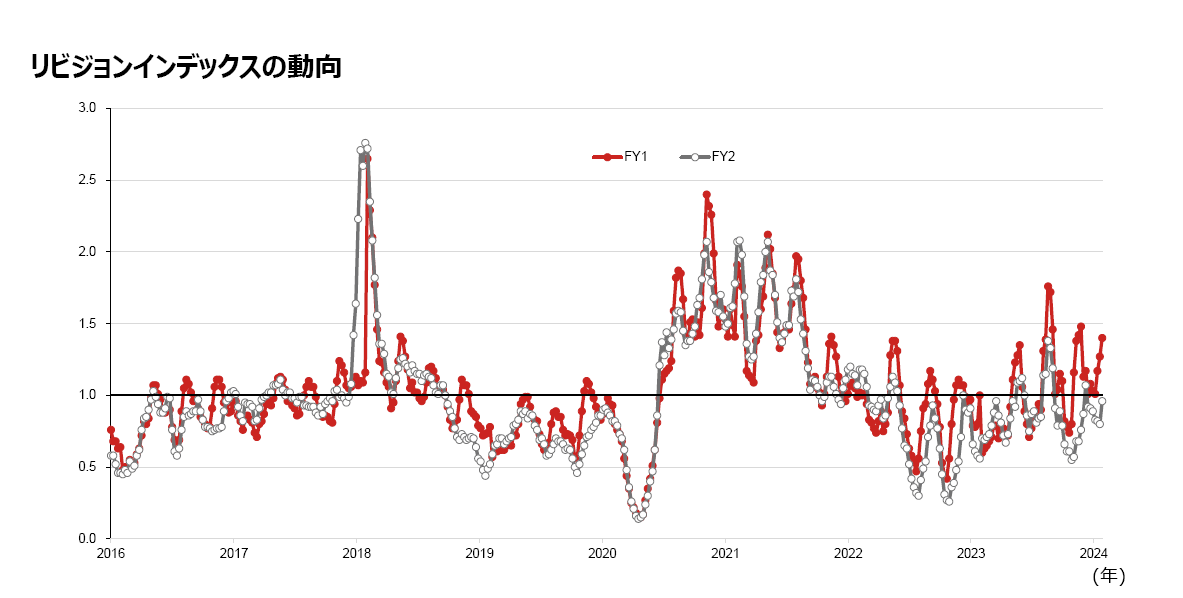

(注)S&P 500 指数構成企業のリビジョンインデックス。リビジョンインデックスは直近4週間にアナリストが業績予想を上方修正した銘柄数/下方修正した銘柄数で計算。

指数が1を上回ると上方修正優位、1を下回ると下方修正優位と判断される。

直近値は2024年2月2日時点。FY1は予想1期目(12月決算企業の場合、2023年12月期)、FY2は予想2期目。

(出所)LSEG(旧リフィニティブ)より野村證券投資情報部作成

今後の留意点

S&P 500 指数構成企業の四半期EPSは、2022年10-12月期から3四半期連続で前年同期比減益となっていましたが、2023年7-9月期に増益に転じ、2023年10-12月期も増益となる見通しとなっています。2024年1-3月期以降も増益が続く予想となっていて、米主要企業の業績は、増益基調に移行したと推察されます。

今後は、小売企業やソフトウエア企業などの2023年11月-2024年1月期決算の発表が始まります。これら企業の決算が発表された際には、実績に加え、今後の会社見通しなどを通じ、企業業績の動向を確認していきたいと考えます。

(注)推定・予想はLSEG(旧リフィニティブ)による2024年2月2日時点の集計。[ ]内は2023年10-12月期決算発表が本格化する直前の2024年1月12日時点の集計。

(出所)LSEG(旧リフィニティブ)より野村證券投資情報部作成

(野村證券投資情報部 村山 誠)

※画像はイメージです。