検索する

検索する

米国企業の2023年10-12月期業績は概ね堅調でした。2024年2月9日時点では、S&P500採用銘柄のうち332社が決算発表を済ませ、そのうち8割強の1株当たり純利益が市場予想を上回りました。決算をふまえた今後のポイントは、下記と考えます。

①コロナ禍・アフターコロナから、正常化へ

②AIの活用と収益化が成長のドライバー

③緩和的な金融環境の継続

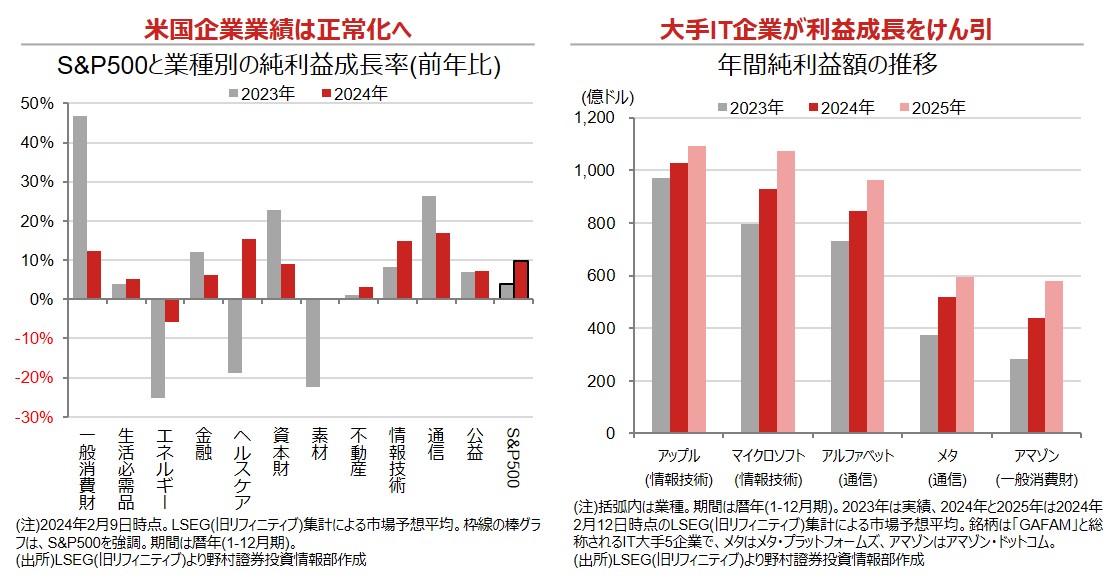

下の左側の図表は、S&P500を構成する11業種と、S&P500の純利益の成長率(前年比)です。2023年(灰色の棒グラフ)は、各業種の成長率がまちまちでした。ヘルスケアの落ち込みは、ファイザーやモデルナの新型コロナワクチンの販売が前年比で減少したことや、メルクが買収した企業を一括で費用計上した特殊要因を反映しました。また、エネルギーや素材は2022年のウクライナ紛争などによるエネルギー高騰の反動による減益でした。また、一般消費財が高い伸びを示したのは、2022年のアマゾン・ドットコムの純利益がコロナ禍明けの財消費の落ち込みにより急減した反動です。

2024年(赤の棒グラフ)は各業種とも比較的安定した成長が見込まれています。特殊要因が減り、正常化が予想されているといえそうです。例えば、ヘルスケアは、薬の処方量や手術数などが安定することで、従来のように業績が景気に左右されにくい状況に戻ることが予想されます。不確実性=リスクが小さくなることで、リスク対リターンでの評価が見直される可能性があります。

決算では、AIの活用本格化と収益化が顕著でした。メタ・プラットフォームズは、SNS広告や動画事業、利用者の拡大におけるAIの貢献についてコメントしました。アマゾン・ドットコムやマイクロソフトはクラウド部門の成長はAI需要がけん引した、と説明しました。これらの企業の2024年と2025年の純利益見通しは決算を受けて引きあがり、株価も決算後に上昇しました。下の右側の図表にあるように、大手IT企業の利益は成長が見込まれており、S&P500全体の利益成長をけん引するとみられています。

緩和的な金融環境の継続も米国株には重要です。2023年3月の米地銀シリコンバレーバンク破綻などを受けてFRB(米連邦準備理事会)が創設した緊急融資プログラム(BTFP=バンク・ターム・ファンディング・プログラム)は、2024年3月11日で新規融資が打ち切られることが同年1月24日に発表されました。その翌週に米地銀ニューヨーク・コミュニティ・バンコープが集合住宅融資とオフィス向け不動産融資の引当金積み増しで赤字となり、株価が急落しました。日本でもあおぞら銀行が米国オフィス向け融資の引当金を積み増したことなどで赤字となったことが話題となりました。

米国の金融環境は、2023年の地銀危機よりもその対策の影響が大きかったことで緩和的となり米国株上昇の要因のひとつとなりました。BTFPの終了後も、利下げや量的引き締め(QT)縮小などにより、緩和的な金融環境が継続するかが米国株の上昇継続には重要と考えられます。

※画像はイメージです。