検索する

検索する

本日の動き

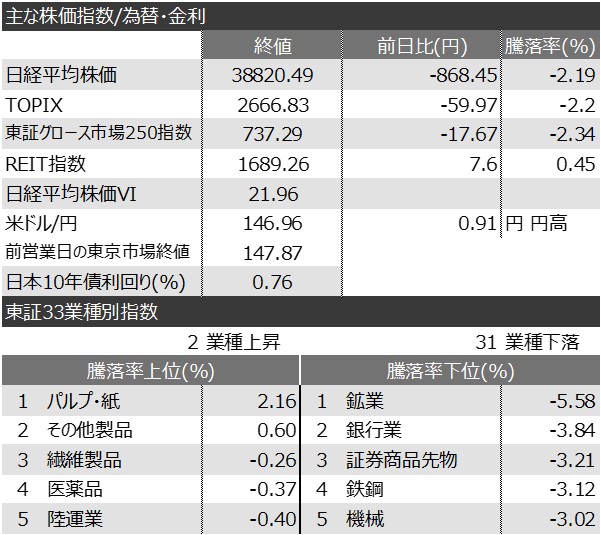

本日の日経平均株価は前週末比456円安の39,232円で取引を開始しました。寄り前に発表された実質GDP2次速報値は、前期比年率+0.4%と、1次速報値の同-0.4%から上方修正されたものの、市場予想の同+1.1%には届きませんでした。また、前週末の米国株式市場で、フィラデルフィア半導体株指数が前日比-4.02%となるなど、半導体関連株が軟調となり、主要3指数が揃って下落したことが嫌気されました。加えて、為替市場で円高ドル安が進行していることも重石となり、寄り付き後は下げ幅を拡大する展開となりました。売り一巡後は、38,750円近辺で横ばいとなったものの、後場に入ると、足元で上昇していたことに対する高値警戒感もあってさらに下げ幅を拡大し、一時前週末比1,192円安となる場面もありました。引けにかけてやや下げ幅を縮小したものの、前週末比868円安の38,820円と、大幅に反落して取引を終えました。

個別では、東京エレクトロンやソフトバンクグループ、アドバンテストといった値嵩ハイテク株が下落し、3銘柄で日経平均株価を約319円押し下げました。一方で、前週末に発行済み株式総数の約8.3%を上限とする自社株買いを発表した大日本印刷が、前週末比+5.78%と大幅高となりました。

(野村證券投資情報部 磯崎 博志)

引き続き、24年12月末の日経平均株価は40,000円と予想

2024年3月8日、米労働省が発表した2月の雇用統計では、非農業部門就業者数は前月比27.5万人増と堅調だった一方、平均時給の伸びが鈍化しました。また、国内では最近の日本銀行高官の発言を受けて、早期にマイナス金利政策が解除される可能性が浮上しています。これらを受けて円高が進行したことなどが、日本株急落の背景にあると考えられます。

野村では、足もとの日本株で以下の3点をリスク要因として注視してきました。まず一つ目は、米国のインフレ率が再加速し、FRB(米連邦準備理事会)が利上げを再開した場合、世界的に株価バリュエーション(投資尺度)が調整する可能性があることです。二つ目は、日本銀行が継続的な利上げに転じた場合、企業の利払い負担が増加することです。三つ目は、中国のマクロ経済運営が不安定化することや、米中貿易戦争が再燃することです。今回の急落では、これらのリスクも意識されている可能性があります。

日銀はこれまでマイナス金利解除後の追加利上げを急がない姿勢をとってきました。また、野村では米国のリセッション(景気後退)入りと、それに伴う急激な円高・ドル安は、いずれも回避できることをメインシナリオとしています。ここまで日本株高をけん引してきた、日本のデフレ脱却への期待、グローバルな投資資金の中国株依存からの脱却、日本のガバナンス(企業統治)改善という3つの柱には変化はありません。引き続き、2024年末の日経平均株価は40,000円、上値レンジを43,000円と予想しています。

推奨セクターとしては、銀行、システム・アプリケーション、不動産、建設、食品の5セクターを挙げます。銀行は、政策保有株の売却が加速する可能性に注目しています。システム・アプリケーションは、価格設定動向の変化や人手不足対策という中期テーマがあります。不動産は、インフレが定着した場合の恩恵を受けられるセクターです。建設は、東京証券取引所からの「要請」に対応した経営戦略を公表予定の企業が多い点に注目しています。食品は、中期的な値上げのポテンシャルに注目しています。

(要約編集:野村證券投資情報部 デジタル・コンテンツ課)

要約編集元アナリストレポート

ANCHOR REPORT:産業アウトルック 2024年春号(3月) – 2024年度の投資視点と注目点

本日の市場動向

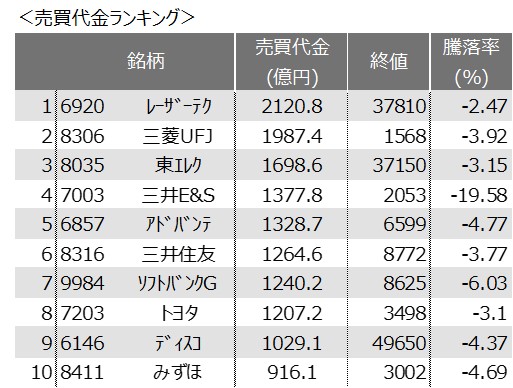

ランキング

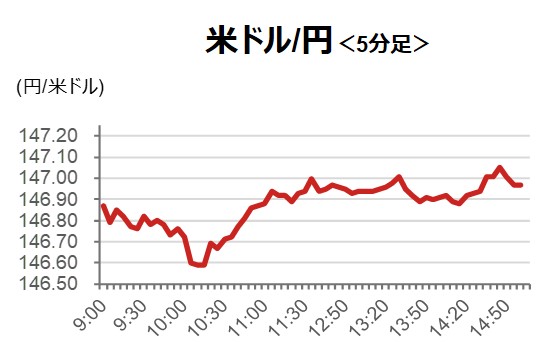

本日のチャート

(注1)データは15時15分頃。ドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。

(注2)画像はイメージです。

(出所)Quickより野村證券投資情報部作成