検索する

検索する

本日の動き

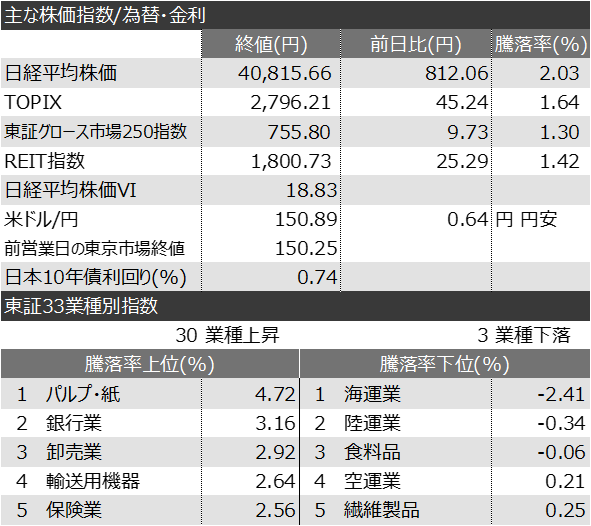

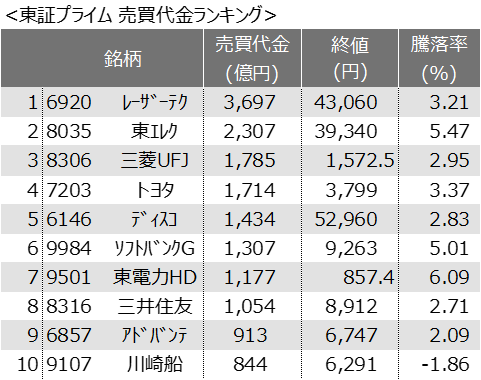

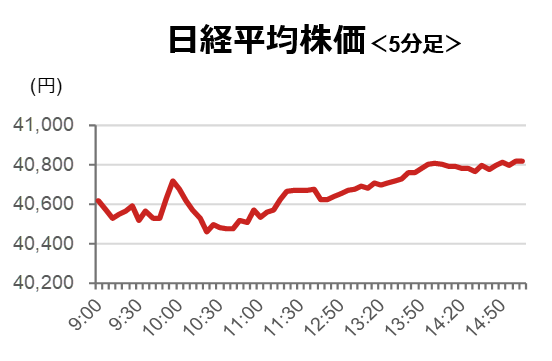

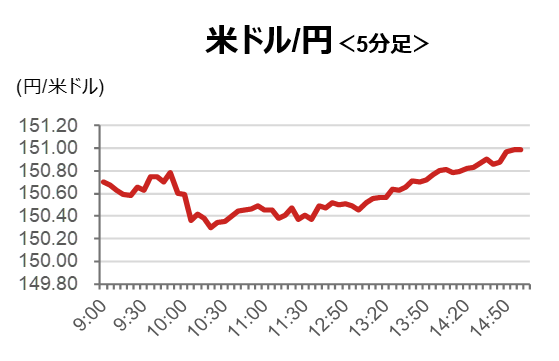

本日の日経平均株価は、前営業日比+507円高の40,511円で取引を開始しました。前日の米国株式市場ではFOMCで2024年の利下げ回数が3回と2023年12月時点の見通しが据え置かれ、主要3指数が揃って過去最高値を更新したことが押し上げ要因となりました。また、為替が1米ドル=151円付近と前営業日に比べ円安ドル高となったことも追い風となり、輸送用機械や電気機器など輸出関連株の上昇が目立ちました。そのほかにも、足元でエヌビディアが次世代半導体チップの詳細を明らかにしたことや、米半導体大手のマイクロン・テクノロジーの2023年12月-2024年2月期決算が市場予想を上回り、半導体メモリーの販売単価回復が示されたことから時間外で大幅高となったことが好感され、東京エレクトロンやアドバンテストなどの半導体関連銘柄も上昇しました。午後には、香港ハンセン指数のほか、韓国や台湾などアジア株式市場が総じて堅調だったことから、さらに上昇幅を拡大させる展開となり、前営業日比812円高の40,815円で本日の取引を終了し、過去最高値を更新しました。

今後の注目点

21日は、米国で3月フィラデルフィア連銀製造業景気指数、3月S&PグローバルPMI速報値が発表されるほか、ユーロ圏でも、3月PMI速報値の発表予定が控えます。

(野村證券投資情報部 金井 一宜)

日銀・FOMCともに想定線、株高継続へ

3月19~20日に開催されたFOMC(米連邦公開市場委員会)の結果は、注目されていたドットチャート(政策金利の見通し)で2024年の利下げ回数が3回に維持され、パウエル議長の発言は全体的にハト派的と解釈されました。6月FOMC会合での利下げに対する金利先物の織り込みは、前日の66%から84%へと上昇しました。

一方、3月18~19日に開催された日本銀行の金融政策決定会合は、マイナス金利政策の解除、長短金利操作(イールドカーブ・コントロール、YCC)の撤廃、そしてETF(上場投資信託)、及びJ-REIT(不動産投資信託)の買い入れ停止という事前予想通りの結果となりました。日本銀行は金融政策正常化をソフトランディングさせる意図があったものと思われますが、株式、長期金利とも総じて良好な反応でした。

2024年6月まで相場の上昇トレンドが崩れることは無いと予想します。第一に、日銀が追加利上げを示唆し始めるのは7月の展望レポート公表時が有力であり、しばらくはハト派的姿勢を続けると見るためです。第二に、4月下旬から2023年度本決算発表が本格化しますが、株主総会を控えて企業が株式持ち合いの解消や株主還元強化などを進めることが見込まれます。第三に、春闘(春季労使交渉)による賃上げや6月に行われる定額減税などにより、所得・消費環境が好転するという要因も挙げられます。

銘柄物色においては、大型株が引き続き優位ですが、輸出株から国内のデフレ脱却恩恵セクターへの移行も進むと予想しています。7月以降は、日本銀行の金融政策の行方や米大統領選の影響が大きくなるでしょう。

(要約編集:野村證券投資情報部 デジタル・コンテンツ課)

要約編集元アナリストレポート

日本株朝メモ – マイナス解除後、6月までは強気材料が豊富(2024年3月19日配信)

日本株朝メモ – 日銀、FOMCともに想定線、株高継続へ(2024年3月21日配信)

本日の市場動向

ランキング

本日のチャート

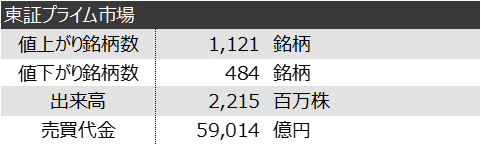

(注)データは15時15分頃。ドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。

(出所)Quickより野村證券投資情報部作成

(注)画像はイメージです。

【野村の投資判断】シリーズ記事(個別銘柄編)は、最近発行された野村證券のアナリストレポートの中から、特定の条件(保有残高、レーティング・目標株価変更、時価総額など)に基づいて抽出した銘柄関連レポートを要約して、定期的に配信しています。特定の銘柄について有価証券の買付けもしくは売付け等を推奨するものではありません。