検索する

検索する

日銀はマイナス金利・YCC撤廃を決定

日銀は約17年ぶりに利上げを実施

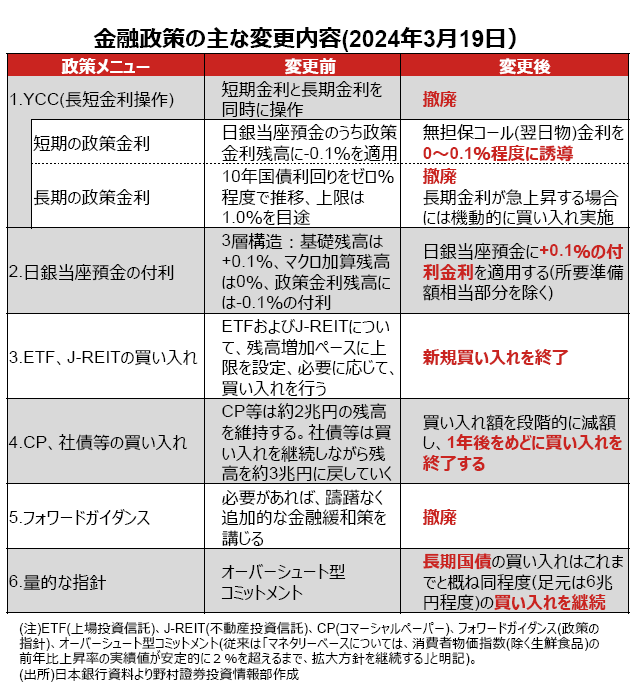

日本銀行は3月18-19日に金融政策決定会合を開催し、マイナス金利政策の撤廃(利上げ)を含む金融政策の修正を決定しました。日銀による利上げは2007年2月に政策金利(無担保コール(翌日物)金利)を0.25%前後から0.5%前後へ引き上げて以来、約17年ぶりです。ただし、今回の政策変更は事前に広く予想されていたことから、市場の反応に大きな驚きは見られませんでした。

主な変更点としては、①マイナス金利、YCC(長短金利操作)政策を撤廃、②新たに無担保コール(翌日物)金利を操作対象とし、0~0.1%程度に誘導する、➂長期国債は概ね現行ペース(足元で6兆円程度)で買い入れを継続し、長期金利が急上昇する場合は、指値オペを含めて機動的に買い入れを実施する、④日本株ETF(上場投資信託)、J-REIT(不動産投資信託)の新規買い入れは終了する、といったものが挙げられます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

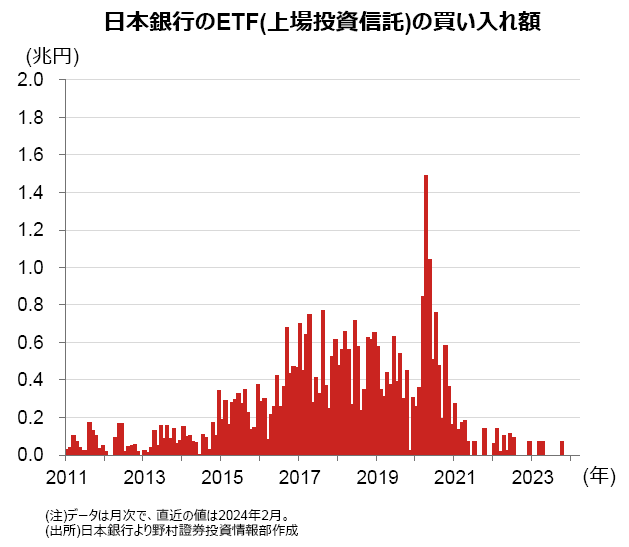

ETFの買い入れに関しては、日銀は過去、最大で月間1.5兆円近くの買い入れを行った実績があり、保有残高は35.5兆円(累積買い入れ額)に達します。ただし、直近1年間の買い入れ実績は2,100億円程度にとどまることから、ETFの買い入れ終了が市場に与える影響はほとんど見られませんでした。

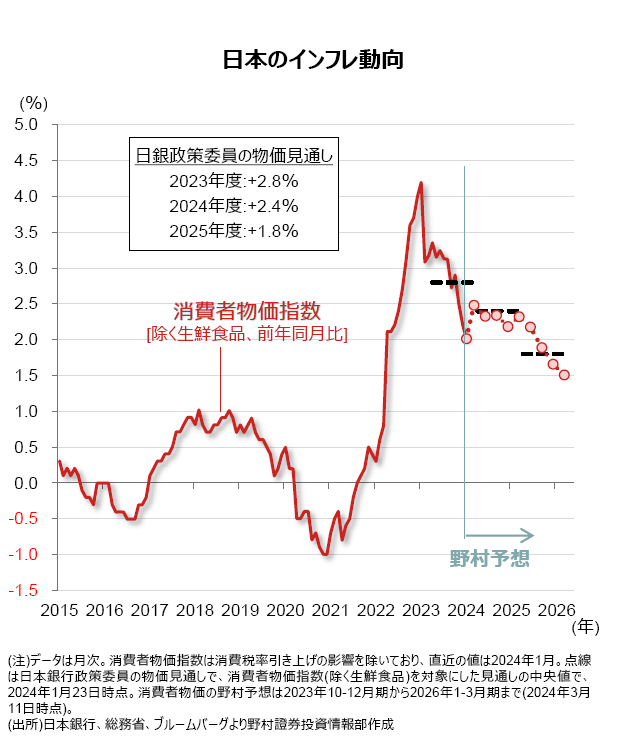

日銀は声明文の中で、政策変更の理由として「2%の『物価安定の目標』が持続的・安定的に実現することが見通せる状況に至った」と判断したことを挙げています。また、今後は「短期金利操作を主たる政策手段」として用いながら、適切に金融政策を運営する中で、「当面、緩和的な金融環境が継続する」との見方を示しています。

日銀が金融緩和を継続する姿勢を改めて示したこともあり、日銀の政策変更発表直後の金融市場は、株高、円安米ドル高で反応しました。

今後の政策判断は経済データ次第

日銀はマイナス金利やYCC政策の撤廃と、ETF等のリスクアセットの買い入れ停止など異例の金融緩和策に終止符を打ったことから、今後の政策判断はより経済データに基づいたものへ移行することが予想されます。

日銀は「賃金・物価の好循環」が実現するもとで、「物価安定の目標」の持続的・安定的な達成を目指すとしています。このため、足元では春闘での賃金交渉に注目しています。植田日銀総裁は会合後の記者会見で、連合が3月15日に発表した第1回回答集計の平均賃上げ率が前年比5.28%と、最終集計との比較で約33年ぶりの高水準となったことが今回の政策判断に影響したと言及しました。

今後の政策判断に関して植田総裁は「物価見通しがはっきり上振れる」、あるいは上振れリスクが高まれば利上げを検討するとの見方を示しました。野村證券では、24年10月に0.25%ポイントの追加利上げを予想しています。市場でも日銀の利上げペースは年1~2回程度の緩慢なペースとなるとの見方が優勢です。

(野村證券投資情報部 尾畑 秀一)

金融市場の見方

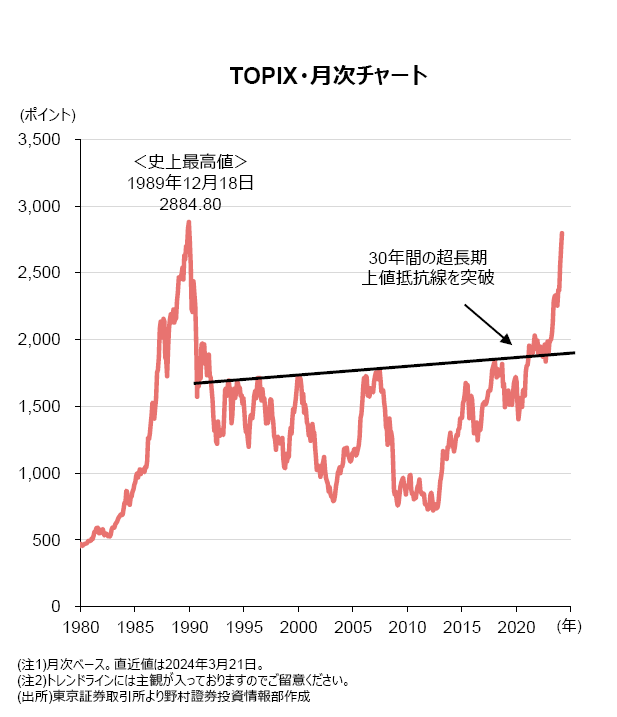

事前に織り込みが進んでいたとはいえ、今回の日銀の政策修正に対して、金融市場の反応は概ねポジティブなものでした。異次元緩和終了を宣言することによる円高・株安のリスクよりも、金融政策正常化に向けた第一歩を踏み切る条件が整ったことが歓迎されたと言えそうです。日経平均株価は発表当日の19日に4万円台を回復、祝日を挟んだ21日には大幅続伸となり、3月4日に付けた史上最高値(終値ベース:40,109円)を大きく更新しました。

チャート面からの次の注目点は、TOPIXの史上最高値(1989年12月18日、終値ベース:2,884.80ポイント)の更新です。日経平均株価の昨年来の上昇と今回の史上最高値の更新は、特定の銘柄が牽引した側面が大きいことは否めません。その意味で、日本株全体をほぼカバーするTOPIXが史上最高値を更新する意義は大きいと言えます。日経平均株価とTOPIXが史上最高値更新で揃い踏みとなれば、日本株が名実ともに新たな局面に入ったことの証左となるでしょう。

(野村證券投資情報部 山内 正一郎)

※画像はイメージです。