検索する

検索する

※画像はイメージです。

再考トランプリスク

米大統領選挙は現職と前職の対決に

2024年の米大統領選挙は、現職大統領の立場を入れ替えて、再びバイデン氏とトランプ氏の一騎打ちになります。現職大統領と前職大統領との対決となることから両候補の間に決定的な知名度の差はなく、接戦となることが予想されます。

各種世論調査を見ると、大統領選挙戦の鍵を握ると見られる激戦州(選挙の度に勝利した候補の所属政党が変わることから「スイングステート」と呼ばれる)では、これまでトランプ前大統領がやや優位に選挙戦を進めてきました。ただし、最新の世論調査では、バイデン大統領の支持率が盛り返していることを示すものもあり、選挙の行方は依然として予断を許さない状況です。

米大統領選挙を巡る情勢を踏まえて、マーケットでは「まさかのトランプ再選(まさトラ)」といった、トランプリスクに対する警戒感が再び高まっているようです。

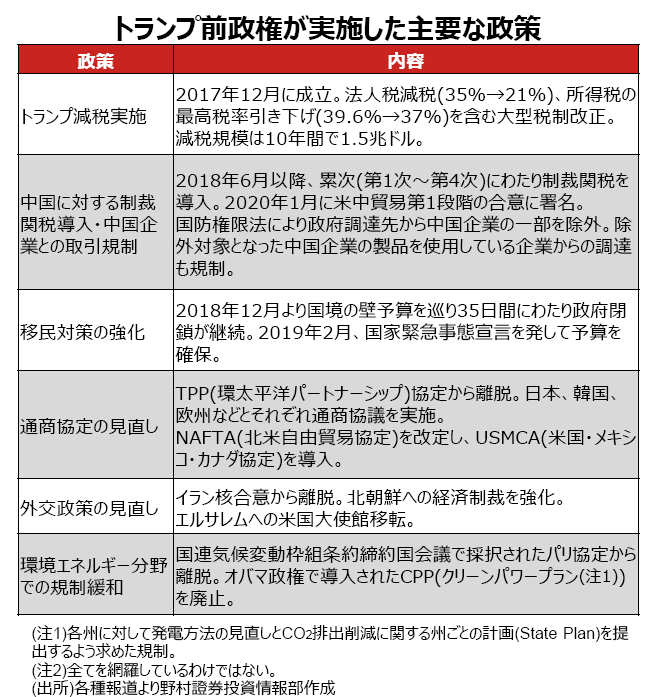

トランプ候補が掲げている政策を確認すると、「米国第一」外交の復活、パリ協定からの再離脱、中国に対する強硬政策など、基本的な政策姿勢や主要な政策は、前回のトランプ政権時(2017~2020年)を踏襲していることが確認できます。このため、前回の経験がトランプリスクを検証するうえで有用であると言えます。

前回のトランプ政権時には、主要閣僚の早期辞任やNATO(北大西洋条約機構)内での対立など、政治的混乱が目につきました。一方、実現した主要政策を振り返ると、当時過去最大規模となった大型減税、TPP(環太平洋パートナーシップ)協定からの離脱や、NAFTA(北米自由貿易協定)の改定など、概ね選挙公約に基づいて政策が実行されました。この点から、経済・通商政策の面では、選挙公約に記載されていないような思いもよらない政策が突然講じられるといったリスクは小さいと言えそうです。

一方、今後新たに懸念されるリスクとしては、ウクライナ紛争や中東情勢への関与の仕方など、地政学リスクへの対応の変化や安全保障面でのパワーバランスの変化などが想定されます。

トランプ前政権に対する市場の評価

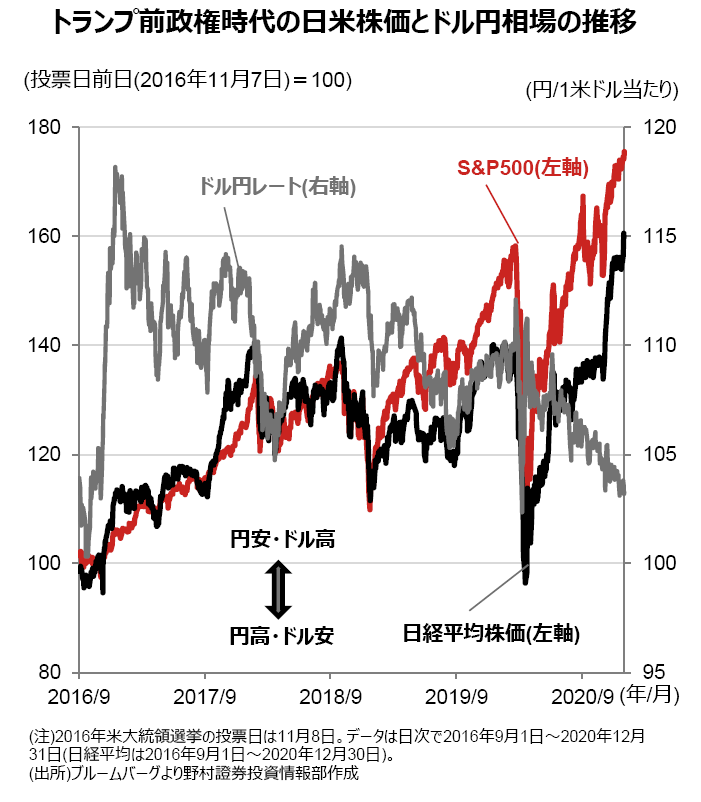

トランプ前大統領は2016年11月8日の本選挙を経て、2017年から2020年(2017年1月20日~2021年1月20日)まで大統領の地位にありました。この間の金融市場の動向を振り返ってみると、トランプ氏の勝利が濃厚となると、米ドル円相場は20円程度円安米ドル高が進行しました。その後、コロナ禍に見舞われた2020年初までは、1ドル=110円を挟んで±5円程度と比較的狭い範囲内で上下動を繰り返しました。

特に2018年以降は、米中関係が先鋭化し、貿易面では関税引き上げ合戦の様相を呈しました。この間のドル円相場は、対中関税引き上げの議論が浮上した際にはドルが売られるものの、実際に実行されたのちに買い戻されるといった展開を辿りました。

株式市場では、選挙結果が随時明らかとなった11月9日の日本時間には、日経平均は一時1,000円程度下落しましたが、その後は切り返し、米国大統領選挙の投票日から2020年初までの間に、日経平均は40%程度、S&P500は60%程度上昇しました。すなわち、トランプリスク=米国売りといった構図は確認できませんでした。また、市場では政治面でのリスクとは別に、経済面での影響を冷静に見極めながら投資判断が行われたと言えそうです。

大統領選挙後にはあく抜け感から米株は反発

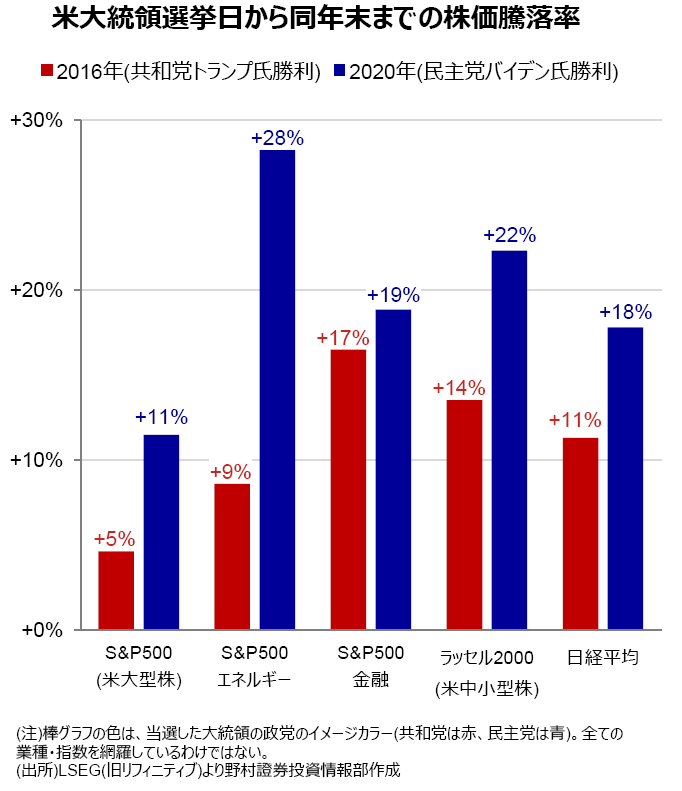

米主要大型株指数のS&P500は、大統領選挙当日から同年末までに、共和党のトランプ氏が勝利した2016年は5%、民主党のバイデン現大統領が勝利した2020年は11%上昇しました。また、中小型株指数のラッセル2000や日経平均株価も、両年ともに大統領選挙後に上昇しています。

S&P500指数の構成業種のうち、エネルギー株、金融株はともに、2016年と2020年の大統領選挙後は、いずれも勝利した政党と関係なく、S&P500を上回る上昇率となりました。これらの業種は、規制強化を主張する民主党と、規制緩和を主張する共和党で政策が分かれます。選挙後の株価反発は、民主党政権誕生後の規制強化、あるいは、トランプ氏が当選した場合の不確実性に対する懸念から、選挙前には投資を手控えた投資家が、選挙後に投資を復活させたためと考えられます。

(野村證券投資情報部 尾畑 秀一)