検索する

検索する

4月に入り食品の値上げが相次ぎ、物価高を痛感している方も多いと思います。物価高騰の影響を受けている国民に対して「物価高に対応し、可処分所得を増やす」という目的で、令和6年分の所得税・令和6年度分の個人住民税の定額減税が実施されます。具体的に「いつ・どのように」実施されるのか、大手町トラストの税理士に伺いました。

はじめに

令和5年12月に閣議決定された「令和6年度税制改正の大綱」において、物価高対策の一環から、一時的な措置として所得税・個人住民税の減税が行われることとなりました。これにより令和6年分の所得税および令和6年度分の個人住民税について定額による特別控除(定額減税)を実施するための税制改正が行われ、令和6年6月から定額減税が実施されます。

制度概要

(1)定額減税の対象者

令和6年分の所得税・令和6年度分の個人住民税に係る合計所得金額が1,805万円以下(給与収入2,000万円以下に相当(注1))の方

(注1)「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受ける者の場合は、2,015万円以下となります。

(2)定額減税額

本人および同一生計配偶者または扶養親族(注2) 1人につき所得税3万円、個人住民税1万円

(注2) いずれも居住者に限ります。

実施方法

(1)所得税

- 給与所得者

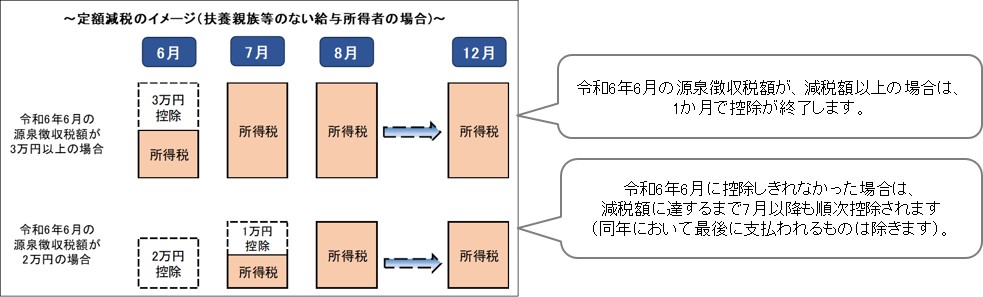

令和6年6月1日以後最初に支払を受ける給与等(賞与を含む。以下同じ)について、源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から定額減税額が控除されます。控除しきれない部分の⾦額は、以後令和6年中に⽀払われる給与等に係る控除前税額から順次控除されます。給与所得者を例にした具体的なイメージは、以下のとおりです。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

- 公的年金受給者

令和6年6月1日以後最初に支払われる公的年金等について、源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から定額減税額が控除されます。控除しきれない部分の金額は、以後支払う公的年金等に係る控除前税額から順次控除されます。 - 退職所得に係るもの

退職所得の源泉徴収の際には定額減税が実施されませんが、確定申告により定額減税額の控除を受けることができます。給与等に係る源泉徴収において控除しきれなかった定額減税額がある場合には、令和6年分の確定申告書を提出することで退職所得を含めた所得に係る所得税について、定額減税の適用を受けることができます。 - 事業所得者・不動産所得など

事業所得者等の場合は、原則として令和6年分の確定申告(令和7年1月以降)の際に所得税の額から控除されます(予定納税対象者の場合は令和6年7月の第1期分予定納税額から控除)。

(注1) 給与所得者や年金受給者が不動産所得などの他の所得を有する場合等には、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税額との精算を行うこととなります。

(2)個人住民税

令和6年度分の個人住民税額から、住民税の徴収方法等に応じて控除されます。例えば給与所得に係る特別徴収の場合、令和6年6月分は徴収されず、「定額減税後の年税額」を令和6年7月分~令和7年5月分の11か月で均した個人住民税額が徴収されます。

なお、実施方法の詳細につきましては以下の公的資料をご参照ください。

- 所得税 … 国税庁ホームページ「定額減税 特設サイト」

- 住民税 … 総務省「個人住民税の定額減税に係るQ&A集(PDF)」

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この資料は提供されたお客様限りでご使用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。