検索する

検索する

※4月第1週より「今週の米国株」は毎週月曜日から、原則毎週土曜日への配信へと変更になります。来週の米国株投資戦略を見通しのヒントとして、ぜひご活用ください。

※原稿執筆時点(日本時間5日12:00 )

先週:インフレ再燃と中東情勢、2つの懸念高まる

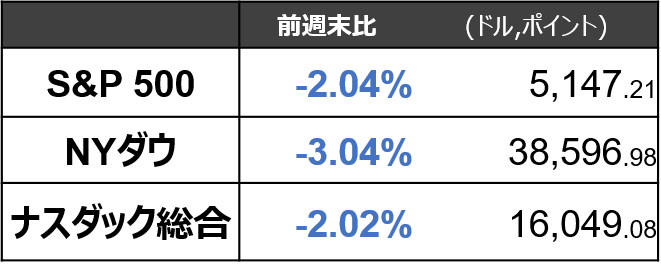

※数値は3月29日(金)-4月4日(木)までの4日間

堅調な経済指標が続き、利下げ開始時期先送りが意識された上に、中東の地政学リスクの高まりからリスク回避的なセンチメントが浮上し、株価は下落しました。NYダウは4月に入り4営業日続落となっています。※

※執筆時点 日本時間5日12:00

ISM製造業指数がサプライズ上振れ

株価下落のきっかけは、1日(月)に発表された3月ISM製造業景気指数が、1年半ぶりに好不況の分水嶺の50を上回ったことでした。特に仕入れ価格指数が前月から3.3ポイント上昇して55.8と、2022年7月以来の高水準となったことにあります。原材料などの投入コストが上昇したことが嫌気されました。

これまでのインフレ率低下は、自動車を中心とした「モノのインフレ」が沈静化したことが大きく影響してきました。しかし、人手不足などから賃金上昇率の伸びが続き、サービス価格のインフレ減速は遅れています。このため、市場はインフレ警戒感を高め、先物市場に織り込まれる6月利下げ確率は5割強まで低下し、年後半に利下げ開始が後ずれするとの見方が一段と強まりました。米長期金利(10年国債利回り)は3月28日(金)の4.20%から、4月2日(火)には4.35%まで上昇し、株価の下押し圧力となりました。

中東情勢が緊迫化

また中東情勢緊迫化も株価の下押し要因となりました。4月1日(月)にイスラエル軍の空爆によりシリアのイラン領事館が被害を受け、イラン側がイスラエルに対する報復を示唆する発言をしました。4日(木)にイスラエルのネタニヤフ首相がイランと断固戦う姿勢を表明したことで、中東情勢の緊迫化懸念が高まり、株価は下落しました。3月28日(金)終値で1バレル=83ドル台だったWTI原油価格は、4日(木)には一時1バレル=87ドルを超え、およそ半年ぶりの高水準となりました。地政学リスクとしての商品価格の上昇はインフレ懸念を高める一因となっています。

今週のポイントは2点です。

①インフレ動向を確認、10日(水)のCPI

インフレへの警戒を高めるパウエル議長

今週3日(水)にパウエルFRB(米連邦準備理事会)議長が講演を行いました。引き続き利下げに前向きなハト派的な姿勢が示唆されましたが、「雇用とインフレの最近のデータは予想を上回っている」点にも言及がありました。3月19日-20日の開催されたFOMC(米連邦公開市場委員会)後の記者会見や3月29日にサンフランシスコ連銀で開催されたイベントで示唆したトーンよりも、直近のデータに配慮する様子がうかがえました。

FRBがインフレ再燃への警戒感を高めていることから、来週は10日(水)の3月CPI(消費者物価指数)、11日(木)の3月PPI(生産者物価指数)がインフレ見極めのポイントとなりそうです。3月コアCPIは前年比+3.7%(2月は同+3.8%)と高止まりが予想されています。

米長期金利「5%」は、現状考えづらい

米長期金利(10年国債利回り)について、現在の4.2%-4.3%のレンジから上振れする可能性はありますが、 2023年10月に一時的に付けた5%台まで上昇することはあくまでリスクシナリオの位置づけです。 23年後半はインフレ懸念に加え国債の増発に対する懸念も高まっていました。しかし、その後財務省から国債の増発ペースを鈍化させる方針が発表されており、当面は国債増発に対する懸念が再度強まることは回避されると想定されます。

②1-3月期決算発表、12日(金)の金融に注目

10日(水)から発表スタート

10日(水)のデルタ航空(DAL)等から米主要企業の2024年1-3月期決算発表が始まります。米企業業績が堅調さを示し、2024年4-6月期以降の増益基調の見通しが確認できれば、株式市場では今後の米国企業の業績拡大を織り込み、上昇基調に復帰すると予想されます。注目は12日(金)に集中する金融機関決算です。同日にブラックロック(BLK)、シティ(C)、JPモルガン・チェース(JPM)、ウェルズ・ファーゴ(WFC)、ステート・ストリート(STT)が発表を予定しています。

金利の逆風を乗り越えられるか

米金融セクターは、業界全体としては金利環境の逆風が続いています。米国では未だ逆イールド(短期金利が高く、長期金利が低い状態)であり、一般論として銀行は短期金利で資金を調達し長期金利で運用するモデルため、逆イールド下では不利となります。金融セクターに投資するうえでは、個別企業ごとの調達環境と運用環境、また金利以外のビジネスに関する業績動向の確認が必要でしょう。2024年を通して、金利がより長期間にわたり高水準に維持される、貸出の伸びが鈍化する、量的引き締めの圧力がかかる、与信コストが上昇する、といったリスク要因が考えられます。こうした逆風が吹く環境は当分続く可能性が高いため、目先は各銘柄固有の議論に注目したいと考えます。また、米地銀セクターなどに預金流出など資金繰り悪化といった話題が出やすい点にも注意が必要です。

(FINTOS!外国株 小野崎通昭)