検索する

検索する

(注)画像はイメージです。

本日の動き

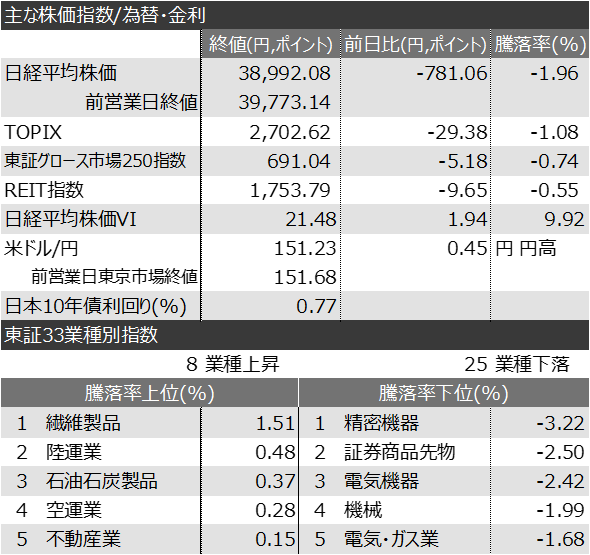

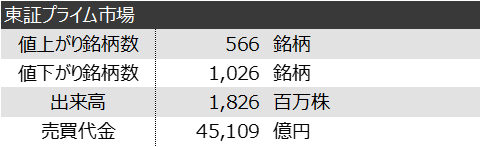

本日の日経平均株価は前日比535円安の39,237円で取引を開始しました。前日の米国株式市場で、中東情勢の緊迫化および、早期利下げ期待の後退により、主要3指数が揃って下落したことが嫌気されました。寄り付き後は徐々に下げ幅を拡大し、下げ幅は一時前日比998円安となる場面もありました。後場に入ると、押し目買いもあり、やや下げ幅を縮小したものの、39,000円前後でもみあいとなりました。その後は新たな材料がない中、一進一退を続け、前日比781円安の38,992円と大幅に反落して取引を終えました。

個別では東京エレクトロンやファーストリテイリング、アドバンテストといった値嵩株の一角が下落し、3銘柄で日経平均株価を約397円押し下げました。

(野村證券投資情報部 磯崎 博志)

【解説】日本株の不吉な「3重苦」は恐るるに足らず

2024年度がスタートし、日本株は一時的に上昇が鈍化する場面も見られました。「3重苦」と表現するには大袈裟かもしれませんが、➀日本企業の2024年度の期初計画が保守的となることへの懸念、②過度に強かった「モメンタム(値動きの勢い)」ファクターに対する反動への警戒、③新たに日本株に参入した投資家が投資資金を引き揚げる可能性への懸念などが指摘されています。しかしながら、これらの要素を一つずつ丁寧に見ていくと、過度な懸念は不要だと考えられます。

第一に、期初計画の慎重さは日本企業の特性であり、事後的にみると業績上方修正につながりやすい傾向があります。特に足元のように名目GDP(国内総生産)が拡大している局面では、その傾向が一段と強まります。第二に、名目GDP(国内総生産)が拡大している局面では「モメンタム」ファクターが強まりやすい傾向があります。ただし、「モメンタム」ファクターが強まった後に反動で株価指数が下落するという傾向は特に見られません。第三に、国内の投資信託や上場投資信託(ETF)のフローを見ても、4月3日時点では株式市場の先行き不安から投資資金が引き揚げられるという動きは確認できません。

ここまでの日本株高をけん引してきた、コーポレートガバナンス(企業統治)改革に向けた動きも止まっていません。4月3日には岸田文雄首相が、「有価証券報告書の開示が株主総会前のタイミングになるように」と述べたのは大きな一歩と言えます。中期経営計画や資本コスト、株価を意識した経営方針を示した企業が株式市場で評価されやすい状況が続くでしょう。

4月第2週の注目イベントは、セブン&アイ・ホールディングス(3382、4月10日予定)やファーストリテイリング(9983、4月11日予定)などの決算発表です。これらには、消費動向に関する情報が多く含まれていると考えられます。さらに、岸田文雄首相が4月10日に訪米し、バイデン米大統領と会談する予定です。AIや半導体、電池、防衛分野に関わる具体的な議論が深まる可能性もあり、注目します。

(要約編集:野村證券投資情報部 デジタル・コンテンツ課)

要約編集元アナリストレポート

日本株ウィークリー – 不吉な2024年度初めの3重苦?恐るるに足らず(2024年4月4日配信)

(注)各種データや見通しは、要約編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

本日の市場動向

ランキング

本日のチャート

(注)データは15時15分頃。ドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。

(出所)Quickより野村證券投資情報部作成

今後の注目点

本日は米国で、3月の雇用統計が発表されます。非農業部門雇用者数増加数は前月比20万5,000人増と直近3ヶ月の平均26万5,000人増からの減速が予想されますが、労働市場の堅調は維持され、平均時給も前月比+0.4%と反発が見込まれます。野村では、予想通りとなればFRBの利下げ開始のタイミングについて変化はないとみています。

(野村證券投資情報部 磯崎 博志)