検索する

検索する

(注)画像はイメージです。

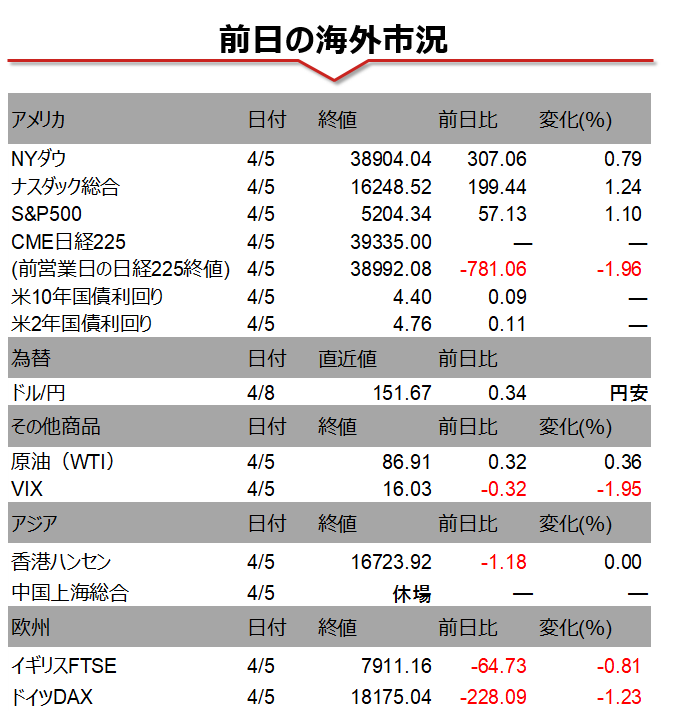

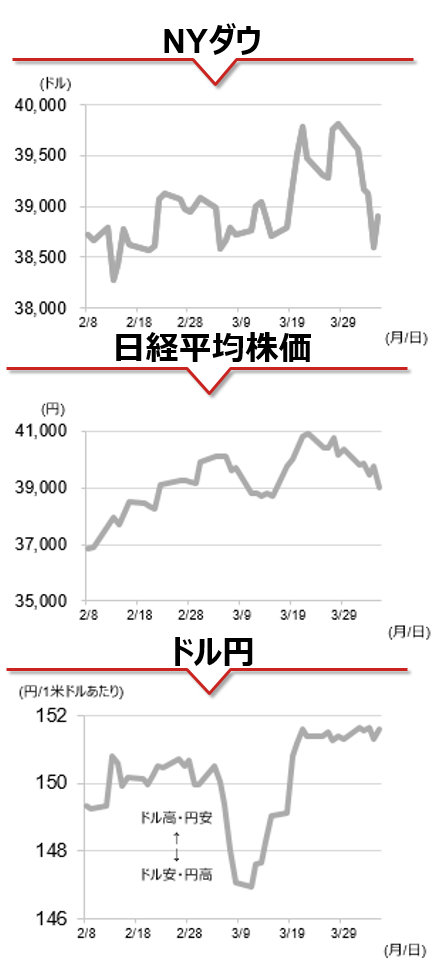

海外市場の振り返り

4日の米国株式市場では、主要3指数が揃って反発しました。米国の3月雇用統計が発表され、非農業部門雇用者数は前月比+30.3万人と市場予想(同+21.4万人)を大幅に上回りましたが、平均時給の伸びは前月比+0.3%と市場予想に一致し、前年同月比では前月から減速しました。米国経済の力強さを印象付ける結果だったものの、賃金の伸びが穏やかとなり、インフレ懸念の悪化につながらなかったことを受けて、米国株は反発して寄り付きました。市場の利下げ期待後退から米10年国債利回りが一時4.4%を窺うまで上昇したことはやや重しとなりましたが、その後も堅調推移となりました。

相場の注目点

米国ではこれまで、米国経済がソフトランディング(軟着陸)を達成し、インフレが減速するなかで年央にも利下げを開始するとの期待が株高を牽引してきました。しかし、足元では利下げ開始が後ずれするとの思惑から米10年国債利回りは上昇しており、インフレ動向を見極めるうえで、10日(水)の3月米消費者物価指数(CPI)が注目されます。欧州では11日(木)にECB金融政策会合が予定されています。6月の利下げ開始に市場の期待が収れんしつつあり、さらに地均しが進むのか注目です。

本日のイベント

本日は日本で2月毎月勤労統計が発表されます。日銀が3月にマイナス金利解除を決定し、現在の市場の焦点は追加利上げの有無にシフトしています。今回は春闘の結果が反映される前の2月分ではありますが、足元の賃金動向を確認するうえで注目されます。

(投資情報部 引網喬子)

(注)データは日本時間2024年4月8日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。