検索する

検索する

※画像はイメージです。

米国10年国債利回りは年明け以降、上昇基調にあり、足元で4.6%近辺で推移しています(2024年4月17日現在)。上昇の背景として米国のインフレ関連指標が高止まりしていることが挙げられます。例えば、直近では24年3月のコア消費者物価指数(CPI、エネルギーと食料品を除く)は前月比+0.4%と前月と同様の伸びで高止まりしています。家賃関連項目など、特にコアサービス価格の高止まりが目立ちます。

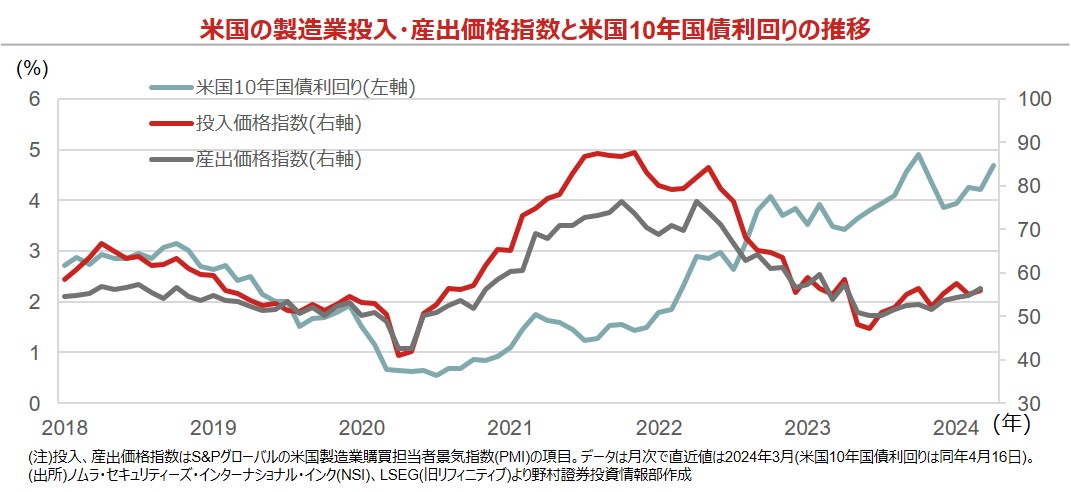

財価格についても、米国の製造業のPMI(購買担当者景気指数)のうち、投入、産出価格指数を改めて確認すると、23年後半以降上昇基調にあることがわかります(下図)。これらの指数はそれぞれ、生産者物価指数の素材・部品価格、CPIの財価格(中古車を除く)に先行性が観察されるため、今後、高止まりが長引く可能性があります。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

4月16日にパウエルFRB議長は「最近のデータはインフレ改善を示していない。引き締め策が奏功するのにさらに時間が必要。FRBの利下げがいつになるか、または今年後半に利下げが可能かどうかが不確実になった」と述べています。従来よりも、インフレに関してより慎重な姿勢がうかがえます。

米国の労働市場の需給は改善に向かっているとはいえ、労働参加率の上昇は緩慢であり、賃金上昇率もなお高止まりが続いています。11月5日の米大統領選挙で仮にトランプ前大統領が勝利した場合、中国に対する輸入関税の引き上げ、部品・完成品の米国の内製化の促進、減税など、採用される政策によってはインフレを押し上げるリスクも否定しえません。

他方、中東情勢の緊張の高まりから原油価格は水準を切り上げています。銅、アルミ、ニッケルなどの素材価格もじり高となっています。グローバルサプライチェーンの見直し、異常気象によりコストが上昇するリスクも引き続き視野に入れる必要があるでしょう。

3月19-20日に開催されたFOMCにおいて公表された参加メンバーの経済見通しを改めて確認すると、「中立金利」が前回の2023年12月公表の経済見通しにおける2.50%から2.56%へ、わずかではありますが上方修正されています。ここで言う中立金利とは、インフレ、景気に対して中立である長期の政策金利を指します。当面の金融政策の運営には直接的な影響はないかもしれませんが、FRB内では従来よりもやや引き締め的なバイアスがかかっている点には注目すべきでしょう。

次回の経済見通しの公表は24年6月11-12日に開催されるFOMCですが、参加メンバーの政策金利見通し、いわゆる「ドット・チャート」が上方修正される可能性があります。米国10年国債利回りは23年10月下旬に16年ぶりに5%を超えました。4%台後半までは既視感がありますが、5%超えへと水準訂正された場合、米国経済、企業業績への影響を改めて見直す必要があるでしょう。なお、米国主要企業の24年1-3月期決算発表が本格化していますが、S&P500指数構成企業のEPS(1株当たり利益)は前年比+3.2%、24年通年では同+9.0%の増益が予想されています(24年4月12日時点のLSEG(旧リフィニティブ)集計による市場予想平均)。