検索する

検索する

資産形成をしていく上で、将来訪れる相続のことも考えておくことが大切です。生前から準備をすることで、相続税の支払い額を抑え、相続人間での円滑な遺産分割につながります。生前の相続対策としてどのようなことができるのか、大手町トラストの税理士に伺いました。

(注)画像はイメージです。

はじめに

相続対策を生前に行うことで、遺産分割時のトラブルを回避することが可能です。被相続人も相続人も納得できる相続にするためには、「評価額対策」・「財産の移転対策」・「納税財源の確保対策」・「遺産分割対策」をバランスよく行うことが大切です。

評価額対策

不動産や未上場会社の株式などについては、生前に対策することで評価額を低くすることが可能なケースがあります。例えば、更地の土地に、賃貸建物を建て賃貸することで相続税評価額は下がります。

相続税の計算では相続財産の種類ごとに評価ルールが決まっており、「時価は同額でも相続税評価額が異なる」ことがあります。評価ルールを知って相続財産の中身を見直すことも相続税の軽減対策の1つです。不動産の場合は次の対策を行うことで評価を減額することができます。

①土地の用途変更

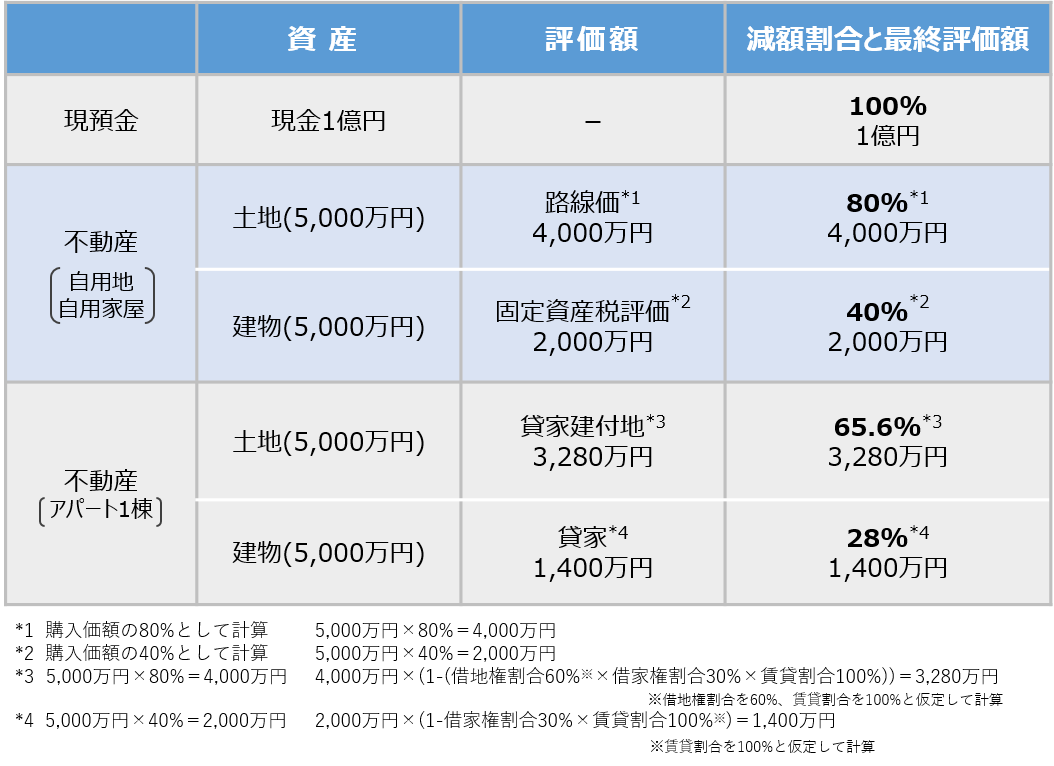

更地に賃貸建物を建築し賃貸している場合には土地評価額が下がります。具体的には、土地が「自用地」評価から「貸家建付地」評価に変わることにより2割前後、評価額が下がります。

②賃貸建物の建築

賃貸建物を建築することにより、財産の種類が現預金から建物に変わります。賃貸建物の評価額は建築価額の4割前後です。なお、建築資金は手持ちの現預金により捻出しても借入で賄っても、相続税に与える効果は同じです。

下表は、「現預金1億円の場合」と、「土地と建物を1億円で購入し、賃貸した場合」の相続税評価額を比較したものです。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

【評価引下げ対策の留意点】

相続税の評価引下げを目的としてアパート等を建築しようとする場合には、事前に「賃貸事業」として成功するか否かを慎重に検討することが重要です。アパート等を建築すれば相続税は軽減されますが、予定していた賃貸収入が入らないために余計な資金負担や心労が増えたのでは、相続対策として成功とはいえません。

また、不動産の取得に伴う財産の分け方への影響についても注意が必要です。

財産の移転対策

生前に子や孫等に財産を贈与して相続財産を減らすこと、将来値上がりする財産・収益を生む財産を早めに贈与することは、相続税の軽減対策として有効です。

①贈与税の基礎控除を活用した生前贈与

贈与税には受贈者において年間110万円の基礎控除額が認められており、その範囲内であれば贈与税負担ゼロで財産を移転することができます。

②贈与税を支払って行う生前贈与

相続税が多額にかかると予想される人については、ある程度贈与税を支払って行う生前贈与も有効な相続対策になります。

【生前贈与の留意点】

子どもや孫に生前贈与を行う際には、後々の相続税の税務調査でトラブルにならないように、贈与した証拠を残し、贈与した財産は子どもや孫自身がしっかり保管・管理することが重要です。また、贈与の証拠を残しておくという観点からは、贈与税の基礎控除(年間110万円)を上回る贈与を行い、贈与を受けた子ども等が贈与税の申告・納付を行うのも一つの方法です。

名義を子ども等に変えるだけでは「贈与」になりませんので、ご注意ください。

納税財源の確保対策

相続人が相続した現預金または相続人自身の金融資産で将来相続税を納税できない場合には、どのように納税するのかについてあらかじめ目途をつけておくことが大切です。財産のうちに不動産の占める割合が高い方には特に重要な対策です。

①納付方法の検討

相続税の納付方法は、相続人ごとに事前に検討しておくのが良いでしょう。

②死亡保険金(被保険者=被相続人)による納税財源づくり

死亡保険金は、すぐに受取人に支払われるため、納税財源として有効です。

【相続税納付の留意点】

相続税は、金銭一括納付が原則です。相続税の納付は、申告期限と同様に相続開始を知った日の翌日から10ヶ月以内に行わなければなりません。なお、相続税の納付期限までに金銭一括納付が困難である場合に、一定の要件を満たすと、分割払いで納める「延納」や相続財産そのもので納める「物納」が認められます。

ただし、例外的な納付方法である「延納」や「物納」による納付の場合には、一定の要件を満たす必要があるため、事前に十分な検討や対策が必要です。

遺産分割対策

相続が開始した場合、相続人が2人以上いるときは遺産分割が必要になります。将来の遺産分割に備えて財産を分けやすくしておくことや、円滑な分割ができるよう遺言を書くことなど、将来の遺産分割に向けた対策が大切です。

【遺産分割対策の留意点】

遺産相続をめぐる紛争は俗に「争続」と言われますが、遺言がある場合には、原則として、遺言者の意思に従った遺産の分配がされるため、遺産分割を巡る争いを事前に防止することができます。

ただし、被相続人が生前に自己の意思を相続人に伝えていたとしても、民法で定める形式の遺言として残されていなければ、法的拘束力はありません。遺言書を作成される場合には注意が必要です。

まとめ

例えば、「評価額対策として、不動産を購入・建築し相続税は安く抑えることができたが、納税ができない、または資金繰りに苦労する」、「生前贈与で子・孫に財産を早期に移転した結果、ご自身の生活財源が不足する」など、相続税が軽減されたとしても別の問題が生じては困ります。総合的に考えることが大切ですので、具体的な対策の立案や実行にあたっては、税理士等の専門家にご相談ください。

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この資料は提供されたお客様限りでご使用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。