検索する

検索する

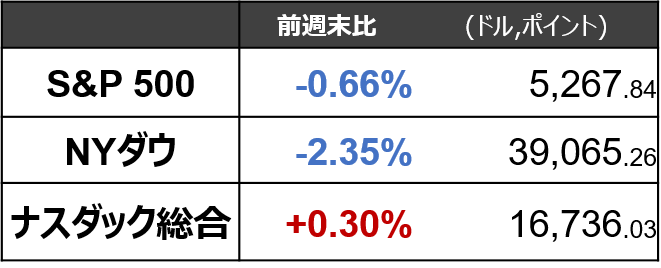

※執筆時点 日本時間24日(金)12:00

今週:エヌビディア決算堅調もインフレ懸念継続

※5月17日(金)-5月23日(木)4営業日の騰落

注目されたエヌビディアの決算内容が市場予想を上回った一方で、景気指標・インフレ指標が市場予想を上振れ、年内の利下げ期待が後退したことが株価の重石となりました。

エヌビディア決算は堅調

22日米国市場の引け後に発表されたエヌビディアの2-4月期決算では売上高・一株当たり利益(EPS)はともに市場予想を上回りました。部門別にみれば市場予想を下回る項目もあったものの、生成AI需要の直接的な恩恵が期待されるデータセンター部門が市場予想を上回ったうえ、5-7月期の会社見通しも市場予想を上回ったことから23日(決算発表翌営業日)の当社の株価は相場が下落する中で逆行高となりました。

インフレ懸念は継続

株価にとって、好調な企業業績は好材料ですが、底堅い景気・高止まりするインフレ率は金利高止まりを介して悪材料になっています。

23日(水)に発表された5月のS&PグローバルPMI総合(速報値)は、54.4と2022年4月以来の高水準となり、前月の51.3および市場予想の51.1を上回りました。仕入れ価格指数が昨年9月以降で2番目の高さになるなど、インフレ関連の指標も上昇しました。

FRBは「忍耐強いスタンス(=利下げに積極的でない)」

市場は7月利下げの可能性を織り込んでおらず、FRB(米連邦準備理事会)は忍耐強いスタンスを強調しています。

重要なのは、FOMC(米連邦公開市場委員会)参加者のうち2024年の投票権を持つメンバー数人が7月利下げの可能性を排除していることです。ここ数年、FOMCの理論づけで主導的な役割を務めてきたウォラー理事は、利下げ開始には「あと数ヶ月の良好なインフレ指標」が必要だと示唆しています。ウォラー理事の政策スタンスは、1-3月期の予想外のインフレ上昇を受けて、ここ数ヶ月タカ派的(利下げに慎重)になっています。加えて、ボウマン理事やアトランタ連銀のボスティック総裁も7月の利下げを明確に否定しています。他のFOMC参加者は全員、インフレ見通しに対する十分な信頼を得るにはなお時間がかかるとの認識で一致していますが、その具体的な期間について言及した参加者はいません。これらの参加者が早期の利下げを積極的に推し進めるほど強い確信を持っているとは考えにくい状況です。

利下げ開始時期は9月と予想

こうした環境を受け、野村では米利下げ開始時期の予想を7月から9月に変更しました。引き続き2024年に2回、2025年はさらに4回の利下げを予想しています。1-3月期にインフレが加速したのは振れやすい項目の影響によるものであり、賃金の伸びが引き続き減速し、新規契約家賃の上昇率鈍化が既存契約家賃に徐々に波及することで、今後ディスインフレが再開すると想定しています。

今週のポイントは2点です。

ブラックアウト前最後のFRB高官発言相次ぐ

米国では6月1日(土)からFOMC参加者のブラックアウト(発言自粛)期間に入るため、次回FOMC(6月11日(火)-12日(水))をにらみながら、相次ぐFRB高官の講演内容に反応する展開が考えられます。

FOMC参加者全般は、引き続き利下げに対して慎重な姿勢を続けると見込まれます。FOMC全体に先行する傾向のあるダラス連銀のローガン総裁の講演(30日)は注目ですが、今回講演は職業支援に関連したイベントにおけるものであり、金融政策に関する示唆があるかは不透明です。

31日(金)のPCEコアデフレーター

5月コンファレンスボード消費者信頼感指数(28日)やFRBがインフレ指標として重視する4月PCEコアデフレーター(31日)などが注目されます。4月PCEコアデフレーターは前月比+0.2%台前半と鈍化する見込みです。ただし、利下げのためには前月比+0.2%が数ヶ月続く必要があると見込まれます。

また、米消費動向への関心も高まる中、決算発表ではダラーゼネラル、ギャップ、ベストバイ(いずれも30日)が注目されます。

(野村證券投資情報部 小野崎 通昭)