検索する

検索する

来週の注目点:米国のインフレ鈍化、日銀の動向、中国の景況感

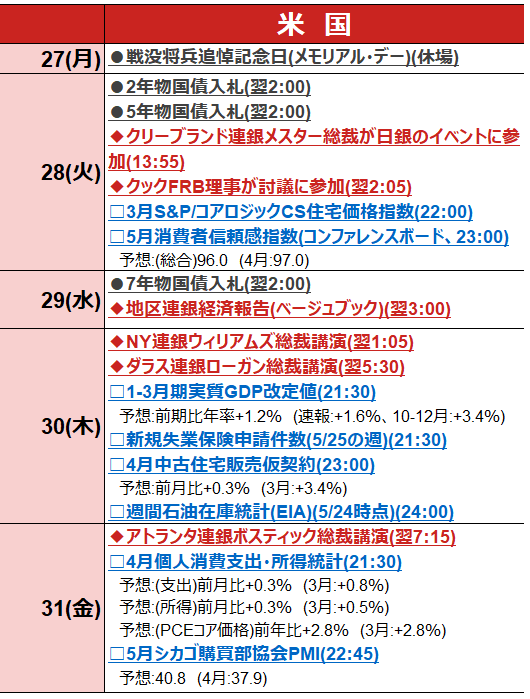

米国の4月消費者物価指数(CPI)でインフレの減速傾向が示されたことで、インフレ沈静化と景気後退の回避を同時に達成する軟着陸(ソフトランディング)シナリオが改めて台頭し、米国株の堅調さの一因となっています。このような市場の思惑をよそにFRB(米連邦準備理事会)高官の多くは、足元で利下げに慎重な発言を繰り返しています。このような利下げに慎重な姿勢が単月の経済指標を受けて変化するとは考え難く、今後のFRBの動向を探る上で米国の経済指標の重要度は高まると見られます。

米国では、5月28日(火)に5月消費者信頼感指数(コンファレンスボード)、29日(水)に地区連銀経済報告(ベージュブック)、31日(金)に4月個人消費支出・所得統計、5月シカゴ購買部協会PMIの発表が予定されています。中でも注目は、FRBが基調的なインフレを判断する上で重視する個人消費支出・所得統計のPCE(個人消費支出)コア価格指数です。野村證券では24年9月会合での利下げを予想しますが、コアインフレ率が予想以上に鈍化すれば、市場で24年7月会合での利下げ開始予想が高まる可能性もありそうです。

日本では27日(月)に日本銀行金融研究所主催「2024年国際コンファランス」での植田総裁の開会挨拶と内田副総裁の基調講演、29日(水)に安達日銀審議委員の挨拶が予定されています。国内債券市場では10年国債利回りが連日上昇し、11年ぶりに節目の1%に達しました。米長期金利の上昇や日銀の政策修正期待が背景にあり、足元では国債買い入れや追加利上げなど日銀の動向への関心が高まっています。

ユーロ圏では31日(金)に5月消費者物価指数(HICP)が発表されます。欧州中央銀行(ECB)が24年6月に利下げに転じるとの見方が市場コンセンサスですが、利下げペースや政策金利の着地点を占う上で、物価動向には注目です。

中国では31日(金)に5月政府版PMIが発表されます。堅調な輸出や、中国政府が24年3月以降に相次いで発表した景気支援策が景況感の改善に寄与するか、注目が集まります。

(野村證券投資情報部 坪川 一浩)

(注1)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2024年5月24日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(注2)画像はイメージです。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成