検索する

検索する

※画像はイメージです。

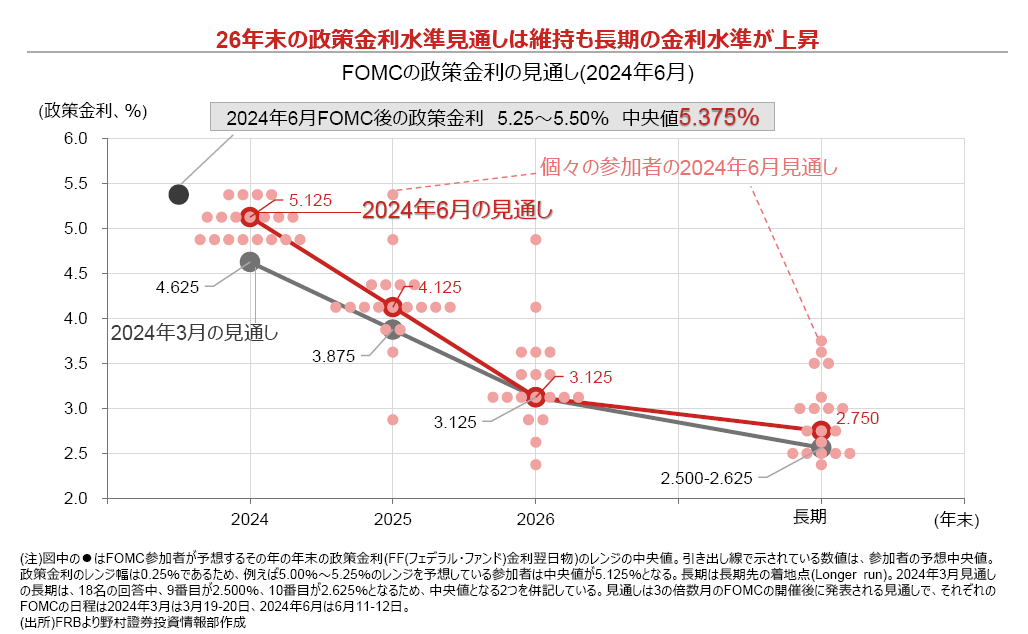

FRB(米連邦準備理事会)は2024年6月11-12日にFOMC(米連邦公開市場委員会)を開催し、大方の事前予想通り政策金利の据え置きを決定しました。注目された政策金利見通し(中央値)は、1回当たりの政策金利の変更幅を0.25%ポイントとした場合、24年中の利下げ回数は前回(24年3月)時点の3回から1回へ減少した一方、25年に関しては前回の3回から4回へ増加する見通しが示されました。直前のブルームバーグの調査では、24年中の利下げ回数見通しは「2回」と「1回あるいは利下げなし」との見方に2分されていたことから、市場にとって大きなサプライズではなかったと見られます。

声明文ではインフレに関する文言が、「(ここ数ヶ月に)委員会が目指す2%のインフレ目標に向けては緩慢なる一段の進展が見られた」と、利下げに向けて判断が一歩前進したことを示しました。また、会合後の記者会見でパウエル議長は「インフレ率が持続的に2%に向かっているという確信を強めるには、良好なデータをさらに目にする必要がある」と従来と同様、利下げに向け慎重に判断する姿勢を改めて示しました。

26年末の政策金利見通しを見ると、ほとんどのFOMCメンバーが26年中も利下げを継続する意向であること、過半のメンバーは3.0%前後への利下げを想定していることが確認できます。では、今回の利下げ局面における政策金利の着地点(ターミナルレート)はどの辺りが目安となるのでしょうか。

FRBが米国経済のソフトランディング(軟着陸)を予想する中で、景気にとって緩和的でも引き締め的でもない中立金利まで政策金利を引き下げることを想定しているとした場合、目安となるのは「長期(Longer run)」です。

FRBの「長期」政策金利(中央値)は、19年6月会合以降2.5%以下と見られてきましたが、前回は2.5-2.625%、今回は2.75%へ上方シフトしました。背景には5%超の水準まで急速に利上げしてきたにもかかわらず、想定以上に米国景気が堅調に推移していることから、中立金利がコロナ禍以前よりも上昇しているのではないかとの見方が高まっていることがあります。

理論的な中立金利の目安は、実質金利(≒潜在成長率(1.8%程度))とインフレ期待(インフレ目標の2.0%)を足し合わせた3.8%程度です。このため今後も米国景気が堅調に推移する場合は、「長期」政策金利が上方修正される余地があると言えます。