検索する

検索する

※画像はイメージです。

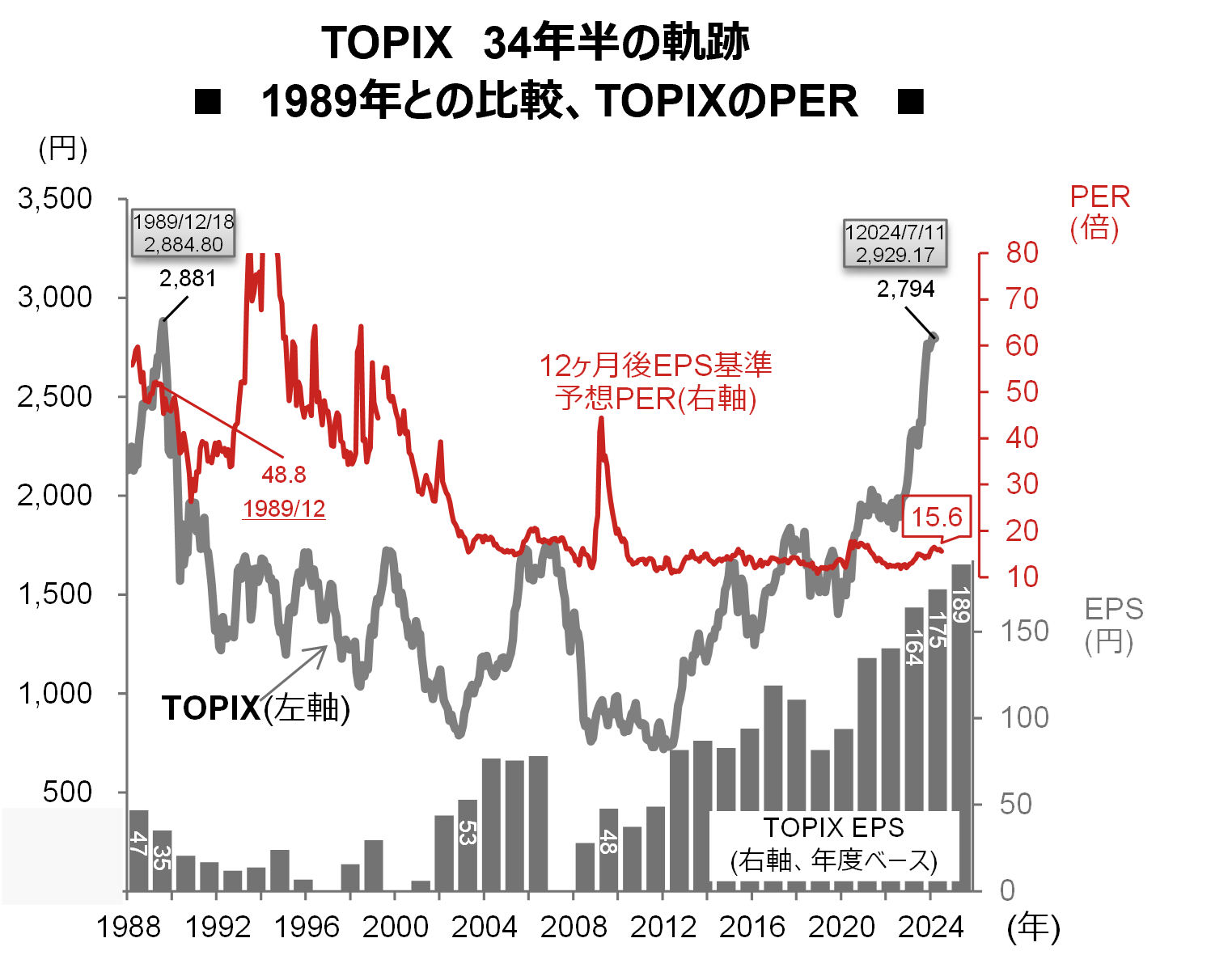

日本:TOPIX高値更新(34年前との比較)

TOPIXも高値更新

2024年7月4日、日経平均株価に続き、TOPIXも、資産バブル期に記録した史上最高値を約34年半ぶりに更新しました。その後もTOPIXは上昇を続け、7月11日には2,929.17ポイントに達しました。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)株価およびPER(株価収益率)は注記がない限り、いずれも月末値。直近値は2024年7月31日時点。

(注2)予想12ヶ月先EPS(1株当たり利益)は、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。棒グラフのEPSは2022年度以前が実績で、2024年度以降は予想。なお、赤字だった年度は表示していない。

(注3)PERが80倍以上、あるいは計算不能の場合は表示していない。

(出所)JPX総研、東洋経済新報社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

一方、東証プライム(2022年4月以前は東証一部)の時価総額は、2015年5月時点で既に資産バブル期の最大値を超えており、2024年7月10日には、初めて1,000兆円の大台を超えました。東証市場改革や企業の資本政策・自己変革の成果の表れと言えます。

その後、TOPIXは円高の進展などもあり、水準を切り下げていますが、株価に割高感はなく再度の高値更新にバリュエーション面からはそれほどの困難は伴わない、と考えられます。1989年12月当時のTOPIXのPERは48.8倍(益利回り2%)に達していたのに対し、現在では15.6倍と1/3にすぎません。

また、債券利回りとの比較では、当時は10年債利回りが5%を超えており、益利回りから株価水準を正当化するのは困難でした。

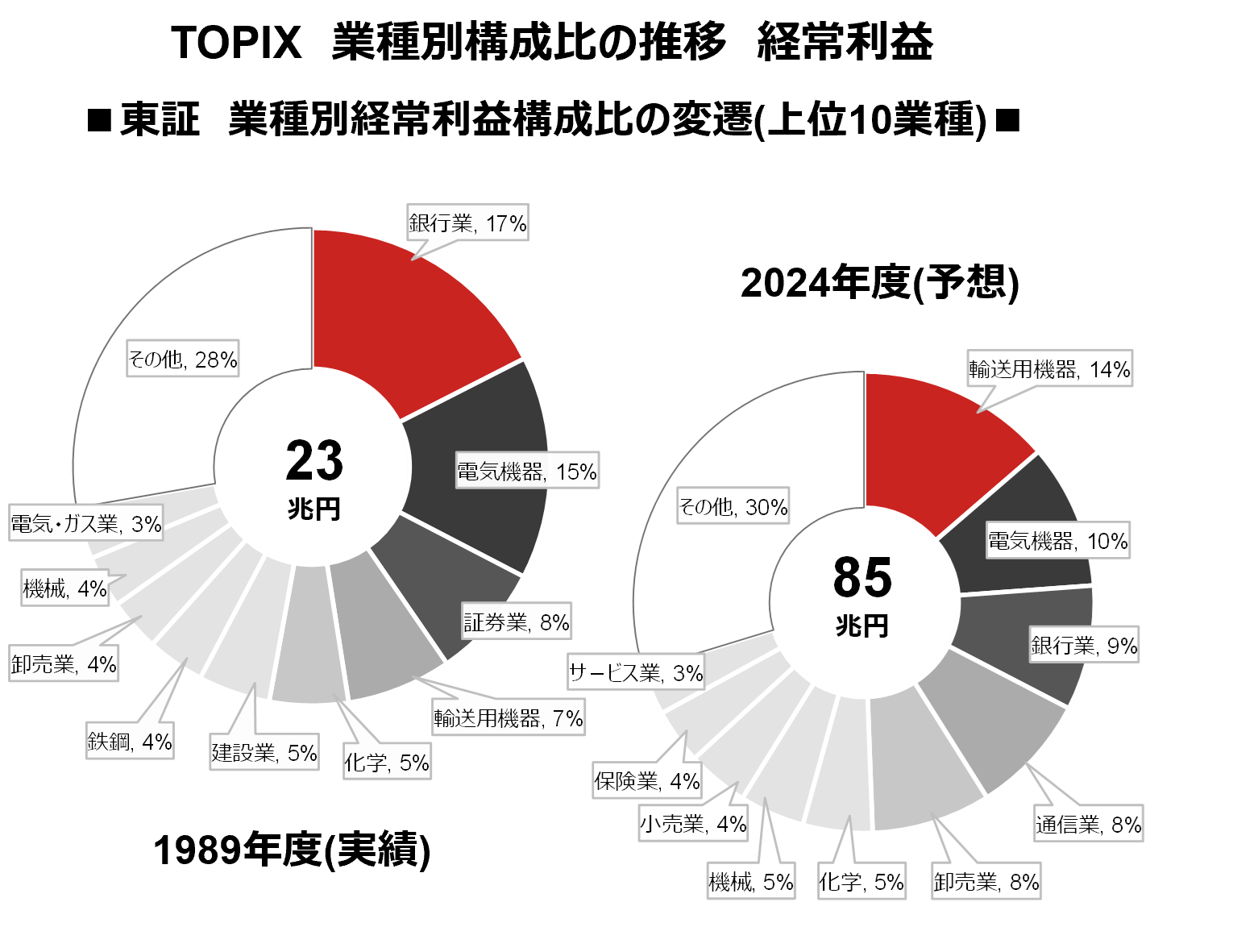

業種別 経常利益構成比

次に、TOPIX史上最高値更新に貢献した業種を経常利益の側面から見てみましょう。1989年当時に比べて銀行の比率が大きく下がり、代わって輸出企業(輸送用機器、電気機器)、成長セクター(通信業、小売り)が全体業績を牽引する構図に大きく変化していることがわかります。

(注)東証一部/東証プライム市場の業種別経常利益構成比。1989年度は実績値、2024年度は東洋経済予想(2024年7月17日時点)。両時点ともに利益構成比上位10業種を表示している。円グラフの中央の数字は、経常利益総額。

(出所)JPX総研、東洋経済新報社などより野村證券投資情報部作成

当時は、1980年代中盤より本格化した規制緩和が進行中で、多くの業種で護送船団方式とよばれる行政手法が残存していました。銀行や証券、電気・ガスなどは、その後の自由化進展とともに利益構成比は低下しました。逆に、通信や小売りでは、通信自由化や、出店規制の緩和が追い風となり大きく利益構成比が上昇しました。経営資源を成長率の高い海外に集中投下した、輸送用機器や電気機器なども利益構成比を上げています。

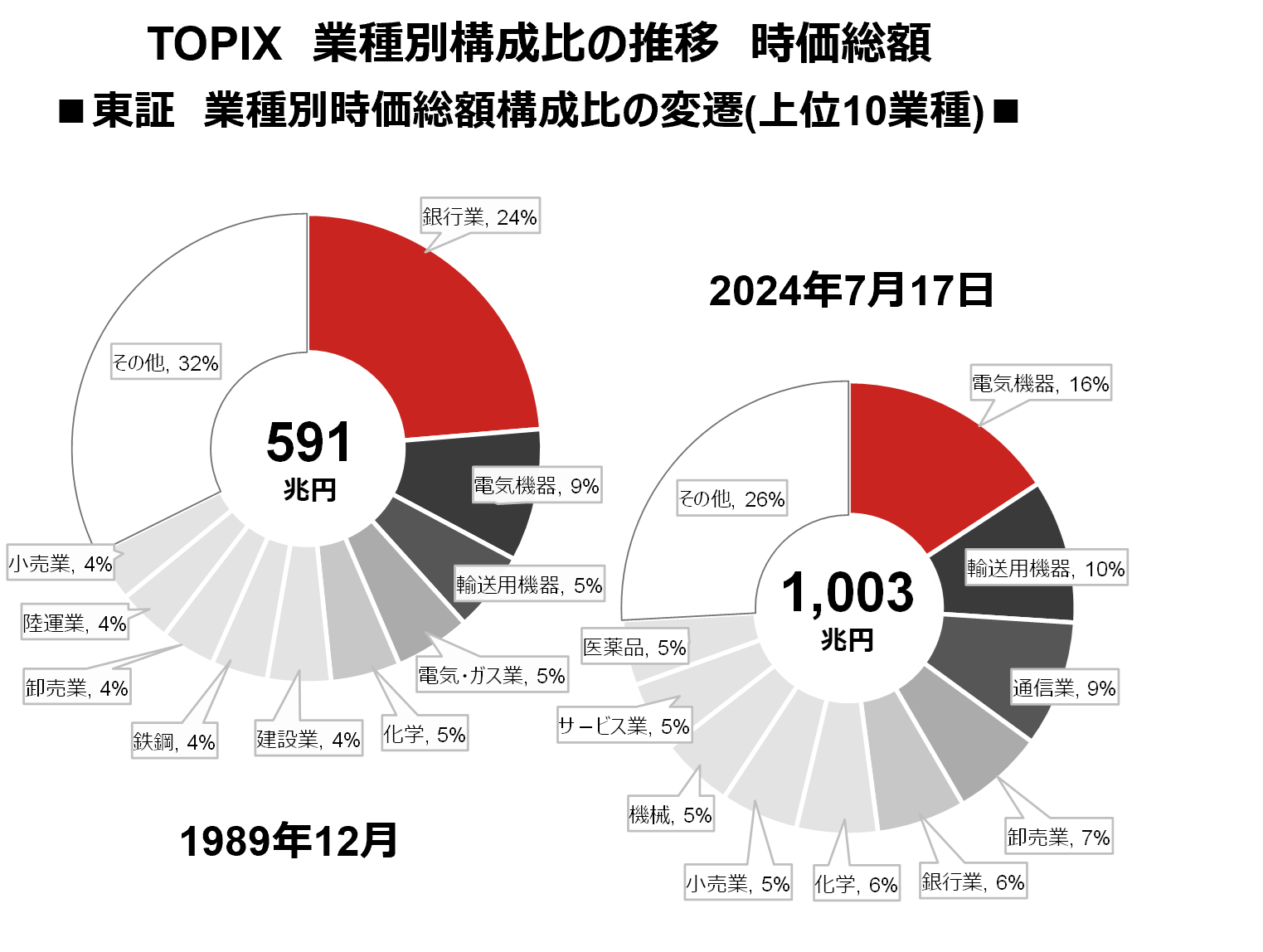

時価総額構成比

時価総額においても同様の傾向が見られます。1989年当時代表的な規制業種であった銀行業の順位が大きく下がり、輸出産業や、規制緩和にともなう内需・非製造業系の業種の構成比が大きく上昇しています。

(注)東証一部/東証プライム市場の業種別時価総額構成比。2024年7月17日の値は概算値。両時点ともに時価総額構成比上位10業種を表示している。円グラフの中央の数字は、時価総額。

(出所)JPX総研などより野村證券投資情報部作成

なお、足元で時価総額の比率が最も大きい電気機器は、厳しい業界再編により業種内のプレイヤーが減った結果、現在も存続している企業の評価が高くなっていることが特徴です。

PERと同じく、TOPIXのPBRは1989年末時には5倍を超えていましたが、現在は1.4倍と1/3以下の水準です。対して、電機精密(注)セクターのPBRは1989年末時点で2.5倍、現在も変わらず2.5倍と、業種レベルでPBR水準を保っている数少ない業種です。なお蛇足ながら、電機精密以外でPBR水準が当時に比べて不変~上昇しているのはソフトウエア・セクターのみです。

(注)本文中のPBRはいずれもラッセル野村Large Capおよび、電機精密セクター、ソフトウエア・セクターのもの。

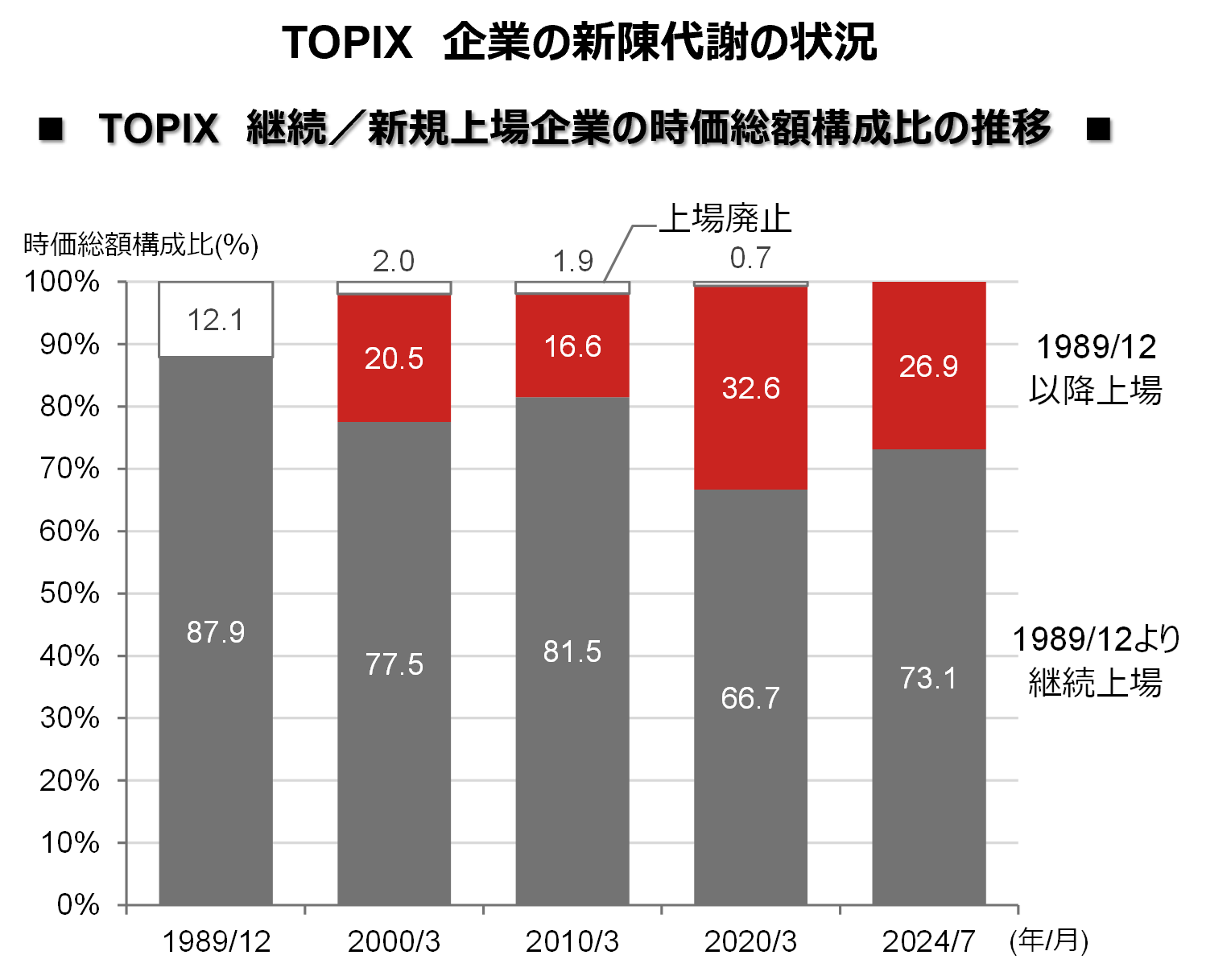

TOPIX 新陳代謝の状況

米国のNYダウやS&P500、日本の日経平均株価などに比べて、TOPIXは構成企業の新陳代謝が乏しい指数と言われてきました。

1989年12月末当時に上場していた企業のうち12.1%の企業がその後上場廃止となっていますが、これは主に不良債権処理により破綻/廃業を余儀なくされた企業が大半だと見られます。またその過程で、日本経済が大きく混乱し、収拾のために官民ともに多額のコストを費やしたことは広く知られています。

(注)各時点で、東証一部(現東証プライム)市場に上場している企業を、①1989年12月以前より上場していた企業、②1989年12月以降に上場した企業、③各時点以降に上場廃止になった企業、の3グループに分け、各々のグループの時価総額構成比を示したもの。合併などにより社名や証券コードが変わっているものについては、野村證券投資情報部の判断により、1989年12月以前より上場していた、あるいは1989年12月以降に上場した、グループに振り分けている。

(出所)JPX総研などより野村證券投資情報部

混乱が収拾に向かった2000年以降は、TOPIXへの企業の出入りは、『入り』はともかく、『出』はめっきり減少しています。1989年末時点にすでに上場していた企業の時価総額構成比は、現在に至るまで60%台後半から80%程度で推移しています。2022年4月に東証プライム市場がスタートしましたが、今のところ継続/新規上場企業の比率に大きな変化は見られません。

(野村證券投資情報部 伊藤 高志)