検索する

検索する

来週の注目点:米国・中国のハードデータと日本の4-6月期実質GDP

米国の景気後退懸念に端を発した世界的な株安は、急速な円高を伴って日本株を直撃しました。日経平均株価は8月5日に急落した後、6日は反発しましたが変化幅、変化率とも歴史的な変動を記録しました。7日に内田日銀副総裁による「市場が不安定な状況では利上げしない」旨の発言を受けて、日経平均は一旦、落ち着きを取り戻しています。

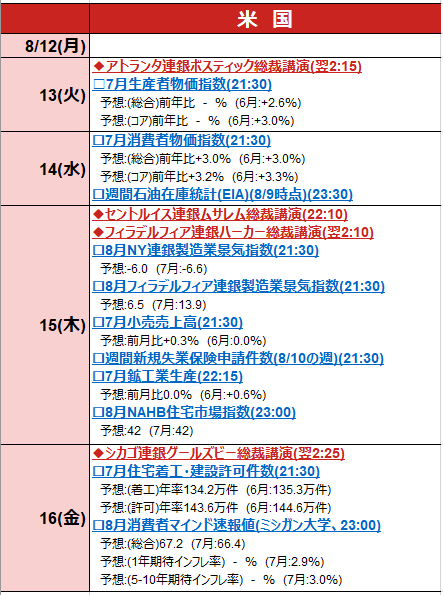

今週の米国では13日(火)に7月生産者物価指数、14日(水)に7月消費者物価指数が発表されます。これまではインフレ鎮静化が利下げ要件と見られてきましたが、景気後退懸念を受けて重要度は低下していると見ています。景気の先行きを予想する上では、15日(木)の8月NY連銀およびフィラデルフィア連銀の製造業景気指数、16日(金)の8月ミシガン大学消費者マインド(速報値)などの景気に対して先行性のあるサーベイデータに加え、7月小売売上高、7月鉱工業生産(いずれも15日発表)、7月住宅着工・建設許可件数(16日発表)など、実際の経済活動を計測したハードデータが注目されます。

中国では15日(木)に7月小売売上高、鉱工業生産、1-7月固定資産投資、不動産投資と重要な月次のハードデータが発表されます。製造業の在庫調整は順調に進展していることから、中国経済の先行きを巡っては個人消費と不動産市況の動向が注目点です。

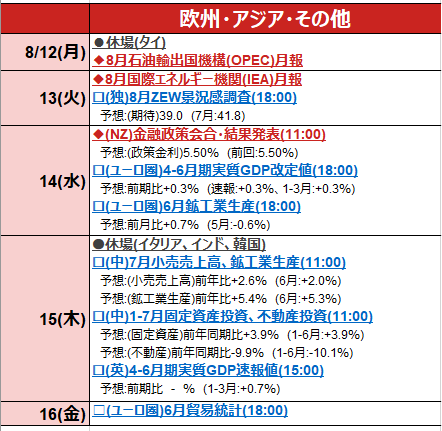

日本では15日(木)に4-6月期の実質GDP(1次速報値)が発表されます。1-3月期は前期比年率-2.9%と大幅に落ち込みましたが、主因は能登半島地震などの外生的・一時的要因であったことから市場ではリバウンドが予想されています。野村證券では、輸出や民間消費、民間企業設備投資、公共投資等が実質GDP押し上げに寄与する一方、輸入や民間在庫が押し下げに寄与する結果、4-6月期は同+0.9%成長にとどまると予想しています。

(野村證券投資情報部 尾畑 秀一)

(注1)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2024年8月9日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(注2)画像はイメージです。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成