検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

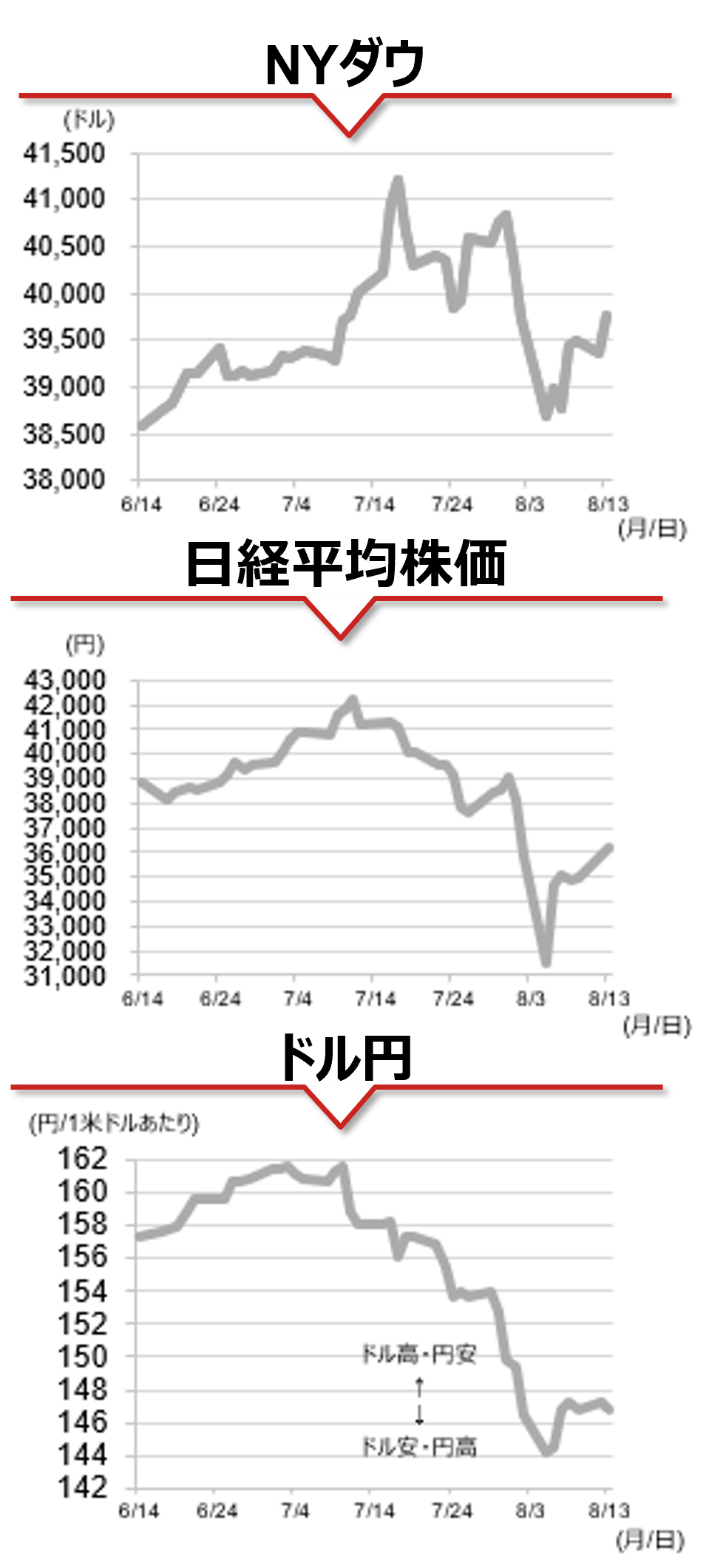

13日の米国株式市場は主要3指数が揃って上昇しました。朝方発表された米国の7月生産者物価(PPI)が前月比+0.1%、前年同期比+2.2%といずれも市場予想を下回り、インフレの鈍化を示しました。これを受けて、FRB(米連邦準備理事会)が9月FOMCで利下げに踏み切るとの観測が強まり、投資家心理の支えとなりました。米国株は終盤にかけて上げ幅を拡大する展開となり、NYダウは反発、S&P500とナスダック総合は4日続伸となりました。また、大幅利下げの可能性も再び意識されるなか、米10年国債利回りは3%台が続いており、為替市場では主要通貨に対して米ドルが軟調推移となりました。ドル円相場は欧州時間入り後には148円に迫る場面もありましたが、再び146円台へと押し下げられました。

相場の注目点

米国市場では、ISMサービス業や新規失業保険申請件数の改善を受けて、市場心理は安定しつつあります。13日には、米国株の変動性を表すVIX指数が約1週間ぶりに20を下回り、主要3指数は7月雇用統計前の水準をほぼ回復しました。今週は今晩発表される7月消費者物価(CPI)のほか、15日(木)の7月小売売上高と7月鉱工業生産、16日(金)の8月ミシガン大学消費者信頼感など、重要指標の発表が予定され、米経済指標への関心が高まりやすいとみられます。また、現在は大幅利下げの可能性について5割程度織り込まれた状態が維持されており、やや過剰な利下げ期待が米国株の回復を支えている面もあります。当面は利下げ期待と米国株の回復力の強さを確認しながらの不安定な地合いが続くとみられます。

このほか、本日はニュージーランドでNZ準備銀行(RBNZ)金融政策会合が予定され、利下げを決定するとみられます。

(投資情報部 引網 喬子)

(注)データは日本時間2024年8月14日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。