検索する

検索する

※執筆時点 日本時間16日(金)12:00

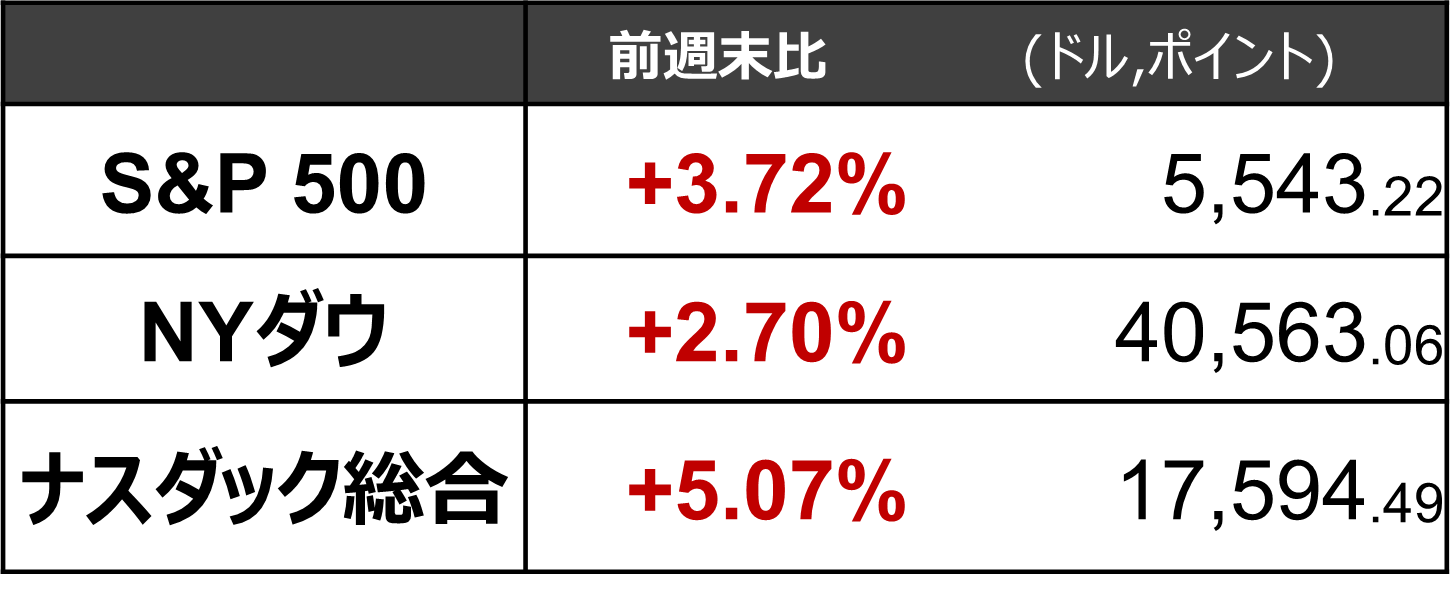

今週:「景気後退への懸念」が後退

※8月9日(金)-8月15日(木)4営業日の騰落

「良いニュースは良いニュース」の世界に回帰

先週は、7月米雇用統計の失業率が4.3%と市場予想(4.1%)を上回り「サーム・ルール」(注1)に抵触したことをきっかけに景気後退への懸念が広がり、株式市場は乱高下しました。

※1…直近の3ヶ月平均失業率が過去12ヶ月間の最低水準を0.5%ポイント以上上回ると景気後退局面に入るという経験則。FRB(米連邦準備理事会)の元エコノミスト、クローディア・サーム氏が提唱した。

今週は一転、主要株価3指数は揃って上昇しました。15日(木)に発表された7月の米小売売上高は前月比+1.0%と市場予想(+0.4%)を上回りました。また、同日に発表された米スーパーマーケット最大手のウォルマート(WMT)の5-7月期決算実績では、売上高とEPS(一株当たり利益)がともに市場予想を上回り、当社の株価は史上最高値を更新しました(15日終値:73.18ドル、前日比+6.58%)。マクロ、ミクロ両面で経済の底堅さが示された形です。

(注)全てを網羅しているわけではない。

(出所)米商務省、LSEGより野村證券投資情報部作成

一方、14日(水)に発表された7月CPI(消費者物価指数)は市場予想と一致しインフレ再燃の懸念は薄れています。7月まではインフレへの警戒感があったために、経済にとって良いニュース(強い経済指標や好調な決算)が株価にとって悪いニュース(利下げ先送り観測を強めるため株価を下押し)になるという市場環境でした。足元は、経済にとって良いニュースが、そのまま株価にとって良いニュースと捉えられているようです。

足もとの株価上昇に死角はないか?

S&P500指数でみた足元の株価は5,543(8月15日終値)と、既に景気後退懸念が本格化する前の7月末の水準(5,522、7月31日終値)を回復しています。さらなる株価上昇のためには、発表される経済指標の好調さが継続する必要があり、特に下振れが続いてきた住宅指標を確認したいと考えます。

また市場の一部では、9月17日~18日に行われるFOMC(米連邦公開市場委員会)で通常は利下げ幅が0.25%であるのに対して、利下げ幅が0.50%幅となることへの期待も残存しています。今後、FRBから示される金融政策の見通しが市場想定よりも利下げに消極的だった場合、株価下落の要因となりそうです。

来週:住宅関連指標とジャクソンホール

注目①:景気を測る住宅指標

22日(木)に7月中古住宅販売件数、23日(金)に7月新築住宅販売件数が発表されます。6月分では、高止まりする住宅ローン金利や住宅価格の中央値が中古・新築いずれも過去最高となったことが向かい風となり、両指標とも販売件数(季節調整済、年率換算)が市場予想を下回りました。また、今週発表されたホームセンター大手のホーム・デポ(HD)の5-7月期決算では既存店売上高が前年比-3.3%となり、市場予想(同-2.0%)を下回りました。一方、経営陣からは「 顧客は金利が下がると予想しており、住宅向けの大規模な支出を延期している」とコメントがありました。住宅市場回復への期待感が浮上しています。なお、20日(火)にはホーム・デポの競合ロウズ(LOW)、21日(水)にはウォルマートの競合ターゲット(TGT)が決算発表を予定しています。

注目②:ジャクソンホール会議

22日(木)~24日(土)には、金融政策が議論されるジャクソンホール会議が行われます。ジャクソンホールはカンザスシティ連銀の位置するカンザスシティの近くにあるリゾート高原で、毎年8月に世界の中央銀行総裁や経済学者などが集まる経済政策シンポジウムです。金融政策の意思決定者が直接議論を交わす場であることから毎年注目が高い会議です。パウエル議長は23日(金)に講演を行う予定で、9月利下げについて議論があるかが注目されます。

注目③:ハイテク決算が本格化

5-7月期の米国株の決算発表では、情報技術セクターの企業が集中します。情報技術セクターに含まれる半導体グループでは既に、半導体製造装置最大手のアプライド・マテリアズ(AMAT)が5-7月期を発表しており、実績は売上高・EPSともに市場予想を上回りました。来週は21日(水)にアナログ半導体大手のアナログ・デバイセズ(ADI)、半導体設計ソフトウェア大手のシノプシス(SNPS)などが発表を予定しています。28日(水)のエヌビディア(NVDA)に向けた前哨戦となり、半導体市場への注目が集まりそうです。

(編集:野村證券投資情報部 小野崎 通昭)