検索する

検索する

※画像はイメージです。

日本:2024年4-6月期決算レビュー

2024年4-6月期決算の着地動向

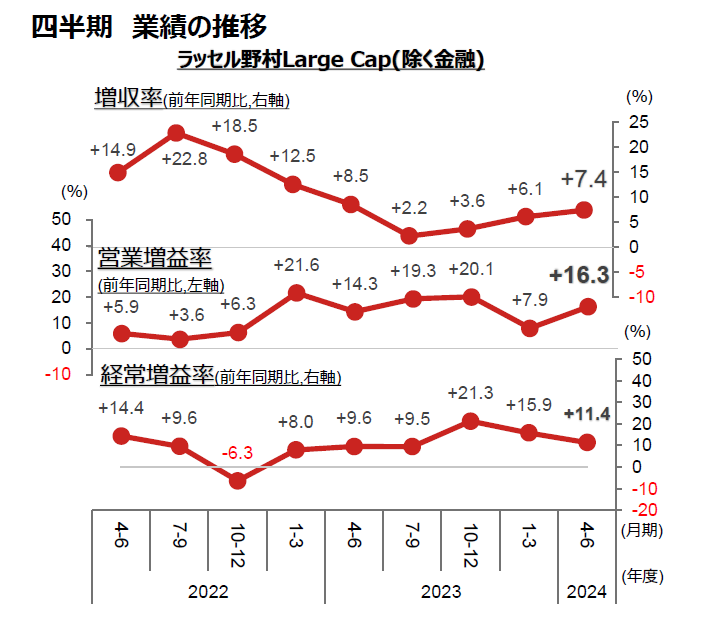

2024年4-6月期決算が概ね出揃いました。ラッセル野村Large Cap(除く金融)の増収率は、事前コンセンサス予想の前年同期比+3.8%を上回る同+7.4%、営業増益率は事前コンセンサス予想の同+6.7%を上回る同+16.3%となっています。個別レベルでも事前コンセンサス予想を上回る実績となった企業の割合は70%前後と、過去平均の50%台半ばを大きく上回っています。

4-6月期実績が、事前コンセンサス予想を上回ることになった原動力としてまず指摘できるのは円安の進展です。当初、企業側およびアナリストの多くが予想前提を145円/米ドルとしていましたが、実際には、10円/米ドル以上の円安となり、4%以上の営業利益押し上げ要因となったとみられます。

その他にも、不振を極めていた中国において、電子材料や電子部品といった生産財の一部で底打ちの動きが出始めたことも上振れの要因となりました。また、電子材料や電子部品などでは、生成AIへの投資に関連する需要の増加も多くの企業で顕在化しました。

また、ここ数四半期目立ち始めた、非製造業・内需系業種の多くで、コスト増分の製品・サービス価格への転嫁が、4-6月期にも順調に進んだことが確認されています。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)ラッセル野村Large Cap(除く金融)の四半期・増収率および営業増益率、経常増益率の推移。

(注2)2024年1-3月期までは実績値、2024年4-6月期は、2024年8月16日までに四半期決算を公表した企業のみを集計している。

(注3)2022年1-3月期以降はソフトバンクグループを集計から除外している。2024年1-3月期以降はさらに公益セクターに属する企業を除外している。

(出所)野村證券投資情報部作成

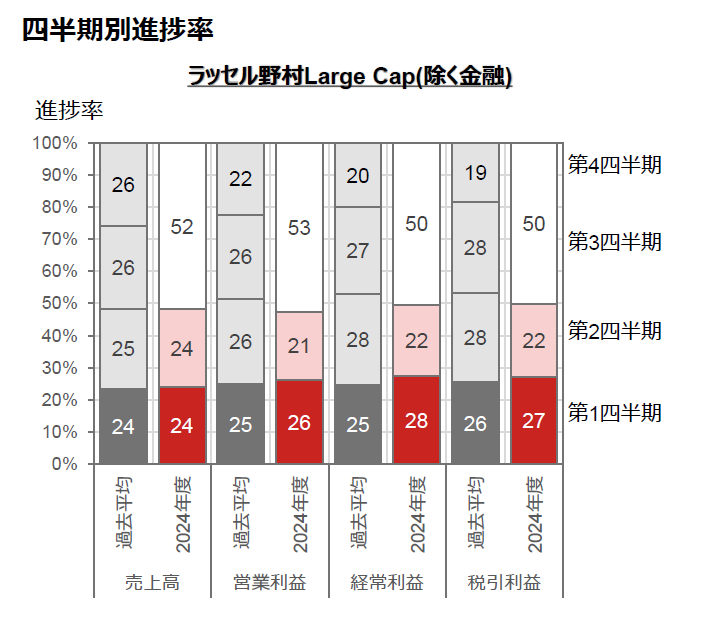

利益面で比較的高い進捗率

2024年4-6月期実績が事前予想を上回ったことを受け、通期/半期予想の上方修正も期待されます。ただ、通期業績に対する進捗率は、経常利益や税引利益では、第1四半期の進捗率が過去平均に比較してやや高め、逆に第2四半期は著しく低めとなっています。

円高進展などにより業績懸念が一時広がりましたが、それを勘案しても第2四半期の(予想される)進捗率は不自然です。中間決算発表時には上期業績が上振れ、押し出される形で通期業績が上方修正される展開も想定できるでしょう。

(注1)通期業績に対する、各四半期業績の構成比(進捗率)。

(注2)過去平均は2014~2023年度の中央値。2024年度は、2024年8月16日までに決算発表をした企業を集計している。

2024年度第2四半期は、2024年度上期野村予想から第1四半期実績を除いたもの。2024年度3~4四半期は、通期野村予想から上期予想を除いたもの。野村予想は、2024年8月16日時点のもの。

(出所)野村證券投資情報部作成

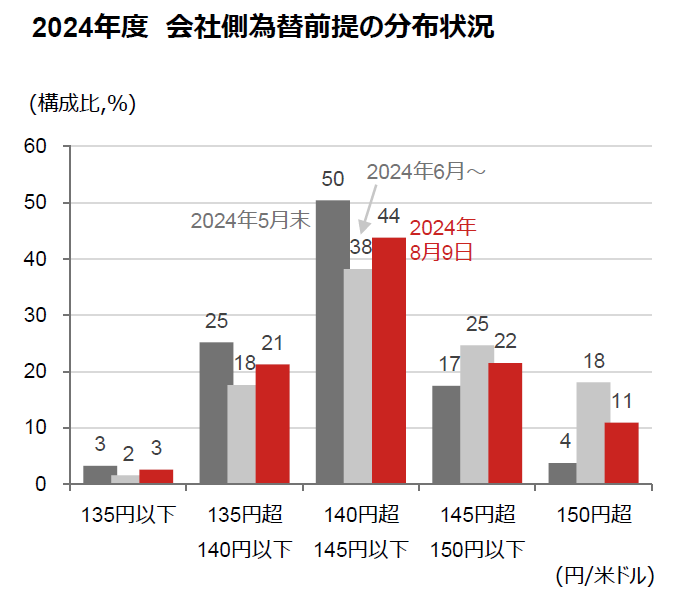

為替前提に大きな変化はなかった

会社側の2024年度為替前提は、2024年5月末時点で中央値が145円/米ドルでした。その後、円安が進行したため、6月月初以降に新たに発表された前提は145円/米ドル超の割合が若干上昇していますが、全体としては145円/米ドルが中央値であることには変わりがありません。

なお、150円/米ドル超という全産業平均に比べてかなり円安気味の為替前提を公表している企業群の中では、電力、食品、紙パルプ、非鉄などの業種に属する企業が過半を占めています。これらの業種は原材料を輸入し、製品・サービスの多くを国内で提供しています。一見、楽観的に映る為替前提ですが、これらの業種に属する企業にとっては、逆に保守的な為替前提となっていると考えられます。

2024年7月以降、円高米ドル安が急速に進行しましたが、為替前提のズレが会社側の業績見通しの下方修正要因となるリスクは小さいと見られます。

(注1)全上場企業(1/2/3月決算企業)の2024年度の為替(米ドル円レート)前提の分布状況。

(注2)①濃灰色は2024年5月末時点の分布、②淡灰色は6月月初~現在(2024年8月9日)の間に公表された前提の分布、③赤色は2024年8月9日時点の分布。

(出所)野村證券投資情報部作成

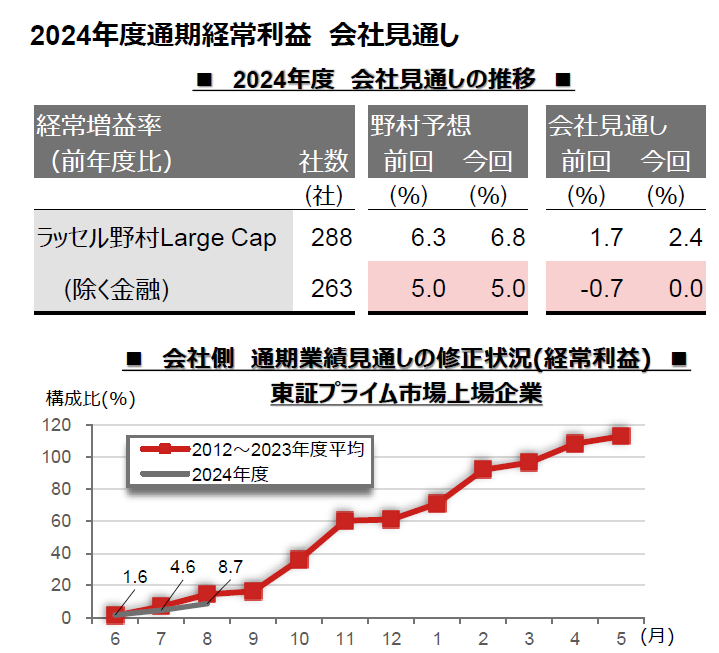

会社見通しはほぼ不変

2024年4-6月期決算は多くの企業で事前予想を上回って着地しましたが、過去を振り返ってみても期末まで3四半期を残すこの時期に、通期の業績見通しを変更する企業は少数にとどまっています。

2024年度もその例外ではなく、期初の見通しを変更した企業の構成比は7月末時点で4.6%、8月16日時点で8.7%に留まり、過去平均をわずかに下回る推移となっています。なお、少数ながら見通しを修正した企業のうち、上方修正であった企業の構成比は74%で、4社に3社の割合で上方修正が優勢な状況です。

円高の進行や、中国・米国経済への懸念などから株式市場は不安定な状態が続いていますが、企業業績は期初時点の保守的な会社見通し、およびアナリスト予想が温存された状況です。

(注1)上段は、ラッセル野村Large Capの野村予想および会社見通しによる経常増益率。前回は2024年6月3日、今回は2024年8月16日。

(注2)下段は、期初(6月)からの東証プライム市場構成企業(2~3月決算企業)の会社側経常利益見通しの修正動向(累計)。赤色の線は2012~2023年度の平均値。期中に複数回見通しを変更する企業が存在するため、累計社数構成比が100%を超えることがある。2024年度8月の値は8月16日時点。

(出所)野村證券投資情報部作成

(野村證券投資情報部 伊藤 高志)