検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

シニア・アソシエイト 鈴木 拓実 (2024年9月10日)

はじめに

日本産ウイスキーは、その品質と風味の独自性から国際的な評価を受け、再び成長期に突入している。近年のデータによると、国内外での需要の増加に伴い、生産量と売上が回復し、さらには新たな蒸溜所の設立が相次いでいる。こうした背景から、日本産ウイスキーは一時のブームにとどまらず、持続的な成長を遂げることが期待される。

しかしながら、急速な市場拡大と競争の激化に対応するためには、戦略的なブランド展開が必須となる。多様な製品が市場に溢れる中、各蒸溜所やブランドが自らの独自性をどのように打ち出し、消費者に訴求するかが鍵となる。本レポートでは、まず日本産ウイスキーの現状を述べ、その後、増加する蒸溜所の現状とブランド戦略について考察する。

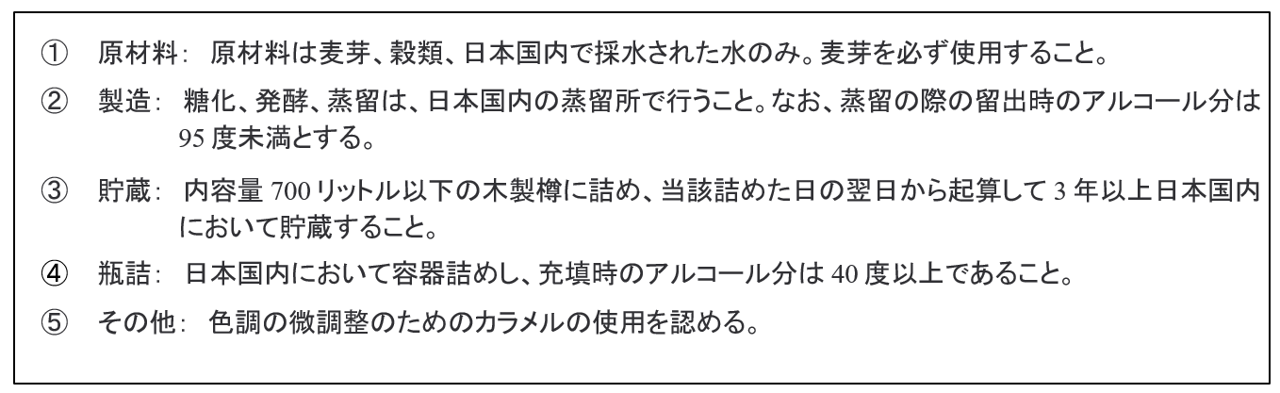

なお、本レポートにおけるジャパニーズウイスキーの定義は、2021年に日本洋酒酒造組合が定めたジャパニーズウイスキーの表示に関する以下の基準に準拠する。本レポートでは幅広く日本のウイスキー業界を取り上げるため、ジャパニーズウイスキーの定義外を含んだ日本産ウイスキーを取り上げる。

図表1 ジャパニーズウイスキーの定義

野村證券フード&アグリビジネス・コンサルティング部作成

1.日本産ウイスキーの事業環境

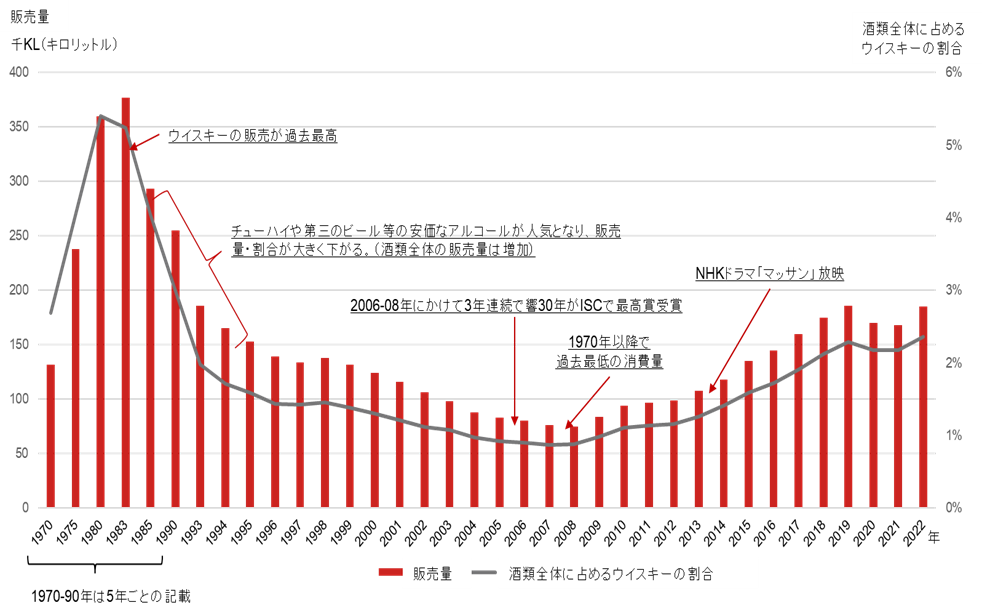

(1) 国内ウイスキー需要の回復

まず、ウイスキーの国内需要について確認してみたい。国内のウイスキー販売(消費)量は、1983年に約37.7万キロリットルでピークを迎え、それ以降は20年以上にわたり、減少傾向が続き、2008年は過去最低の約7.5万キロリットルを記録した。販売量がピークの約5分の1にまで落ち込んだ要因として、バブル経済が崩壊し、長期経済停滞に伴う酒席が減ったことも要因と考えられるが、根本的な問題は日本人のウイスキー離れにあると推測される。実際、酒類全体の販売量を100%とした際に、ウイスキーの販売量は1985年に約5.2%あったが、2008年には約0.9%と1%未満に減少した。背景には、1980年代の焼酎ブームや1994年以降に市場が形成された発泡酒にシェアを奪われたものと考えられる。

下火になりつつあるウイスキー業界であったが、サントリーホールディングス株式会社が手掛ける『響30年』が、インターナショナル・スピリッツ・チャレンジ(ISC)で2006年から3年連続・4回目の最高賞を受賞するなど、国際的に日本産ウイスキーが高い評価を得るようになった。また、2014年9月からは、ニッカウヰスキー創業者の竹鶴政孝氏をモデルとしたNHKドラマ「マッサン」の放映が、ウイスキー業界全体に追い風となった。2008年をボトムとするウイスキー販売量は、そこから2019年まで断続的に増加し、コロナ禍の一時的な落ち込みもあったが、2022年には18.5万キロリットルにまで回復した。酒類全体に占めるウイスキーの割合も約2.4%にまで戻り、日本のウイスキー需要は回復傾向にある。

図表2 ウイスキーの販売(消費)量と酒類全体に占める割合の推移

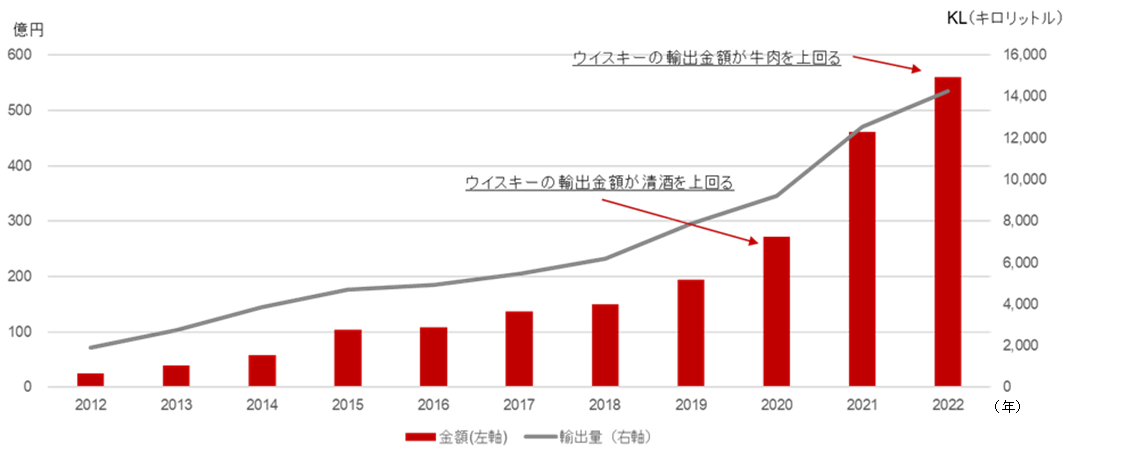

(2) 輸出が急増する日本産ウイスキー

次に、日本産ウイスキーの輸出量・金額の推移について確認する。国内のウイスキー販売量が最も低迷していた2008年の輸出金額は14.3億円、輸出量は1,038キロリットルであった。その後の輸出量・金額は順調に右肩上がりで増加し、2020年には初めて清酒の輸出金額を超え、翌々年の2022年の輸出金額は約560億円、輸出量は約14,250キロリットルを記録した。2008年からの14年間で、輸出金額は40倍近くまで増加した。ちなみに、牛肉の輸出金額が約520億円(2022年)であることから、日本産ウイスキーは、日本の農水産物・食品輸出品を代表する商品と言っても差支えはないだろう。

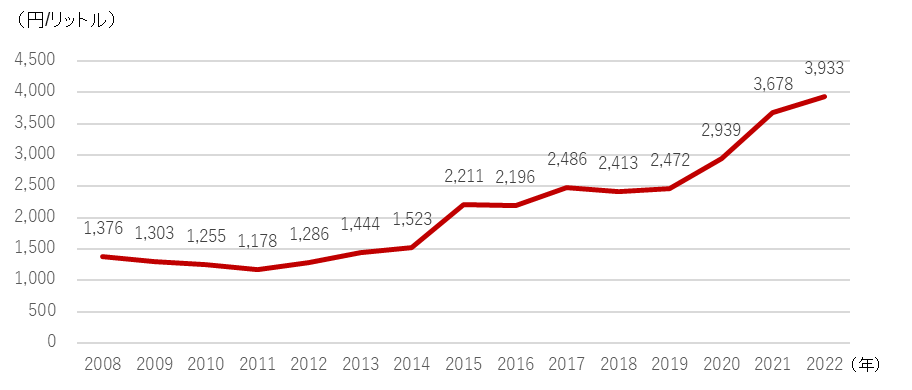

図表3 日本産ウイスキーの輸出量・金額推移

更に、筆者が注目する点は、輸出単価の上昇である。2008年の輸出単価は1,376円/リットルあったが、2022年には3,933円/リットルと3倍近くまで上昇している。大躍進を遂げている日本産ウイスキーの輸出は、単純に輸出量だけが増えているだけでなく、輸出単価の上昇も伴っており、量と質の両面からの成長であると言える。

図表4 日本産ウイスキーの輸出単価推移

(3) 新規開設が相次ぐウイスキー蒸留所

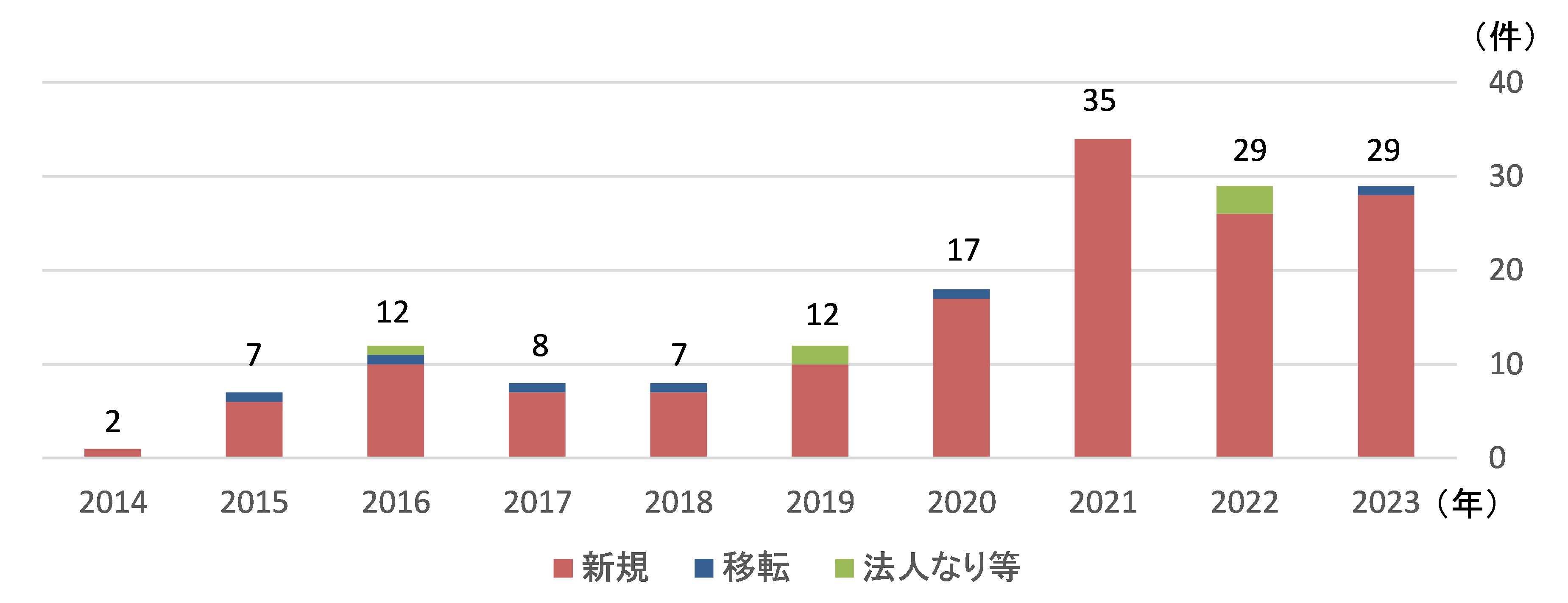

上述したように、国内の及び海外での日本産ウイスキー販売需要は回復傾向にあり、海外輸出量が飛躍的に伸びている。こうした需要に対応するべく、ウイスキーの酒類等製造免許の新規取得件数は増加傾向にあり、数多くの国内蒸留所が開設している。 2014年の同酒類等製造免許の新規取得件数はわずか2件であったが、2021年には35件、2022年には29件、2023年には29件と大幅に数が増加している。新規取得件数の中には移転、法人なり(社内の一試験研究部署等から新規に法人化した場合等)の他、蒸留所の増設等を理由として管轄税務署の変更、蒸留所の運営会社の名称変更等が含まれるため、増加件数の全てが新規参入者というわけではないが、それを差し引いても大幅に参入者が増加していると推察される。

図表5 酒類等製造免許の新規取得件数(ウイスキー)

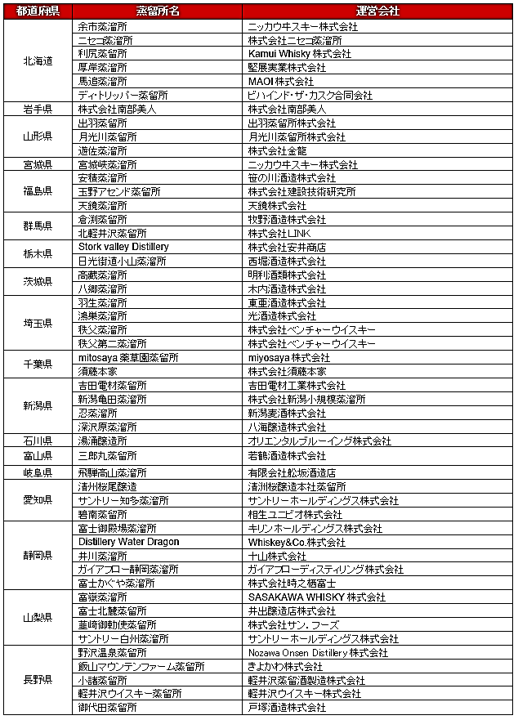

ウイスキーの国内蒸留所は、2024年7月末時点で92カ所確認されている(巻末資料「全国蒸留書一覧」参照。製造免許を取得しているものの、公開情報上、稼働が見受けられないもの等を除く)。2010年に稼働しているウイスキーの国内蒸留所が10カ所程度であったことを考えると、わずか十数年で3桁の大台に近づくまで増加している。なお、Scotch Whisky Association(スコッチウイスキー協会)の調べによると、スコットランドでは151カ所のウイスキー蒸留所が稼働している。日本でも今後、蒸留所の増加とともに地域ごとの特色あるウイスキーが増えることが見込まれ、観光業との相乗効果による地域活性化への寄与も期待される。

2. 日本産ウイスキーの持続的成長に向けて

前述のとおり、日本産ウイスキーは、その高い品質と独自の風味で国内外のウイスキー愛好家から高い評価を受けている。また、数多くの蒸留所が開設され、新規参入者による数多くの商品が上市されはじめた。その一方で、海外における日本産ウイスキーとの間での競争も聞かれるようになった。2020年には韓国初のシングルモルト蒸留所であるスリーソサエティーズが開設される等、今まではウイスキー造りがなされなかった国が新規参入するといったケースが出てきている。急速に成長する日本産ウイスキー業界が今後も持続的な成長を続けていくためには、各蒸留所が独自のブランドを開発・構築し、日本産ウイスキー市場における独自のポジショニング構築に取り組むことが求められる。

ウイスキーの製造には長い熟成期間が必要である。そのため、市場や環境に応じて、商品改訂を臨機応変に実施しながら商品を市場投入していくことは容易ではない。その観点から、他の飲料・食品以上に、ウイスキーは、ブランド開発とポジショニング構築が肝要となる。もちろん、様々なプロセスがあるが、筆者は主に、(1)ブランド・ストーリーテリング、(2)エンゲージメント強化、(3)地域経済との協力の3点の発想が出発点と考えている。以下、簡単に紹介したい。

(1)ブランド・ストーリーテリング

ブランドの独自性を確立するためには、まずその歴史や背景、製造方法などを効果的に伝えることが重要であり、消費者は単なる製品だけでなく、その背後にあるストーリーに魅了される。例えば、各地の蒸留所が持つ地域特有の自然環境や伝統的な製造技法、職人の技などを活かし、それを魅力的なストーリーとして発信することで、ブランドの独自性を強化することができる。

例えば、北海道の堅展実業株式会社が手掛ける厚岸蒸溜所の「厚岸ウイスキー」は、その地域性とブランドストーリーを効果的に活用している先進事例である。厚岸蒸留所では、「スコットランドの伝統的な製法で、アイラモルトのようなウイスキーを造りたい」という会社の明確かつシンプルなビジョンをウイスキー造りに取り組んでいる。厚岸町は北海道の東部に位置し、湿潤な気候と寒冷な環境がウイスキーの熟成に理想的であり、スコットランドの気候に似通っているという地域的特性を最大限活かす形でブランドストーリーを構築している。また、外部環境だけでなく、ウイスキーの製造に必要な設備もスコットランドのフォーサイス社製のものを導入しているほか、アイラ島ウイスキー造りと同様に、泥炭層を含む水を仕込み水に使用する手法を取り入れている。こうした明確なブランドストーリーのもと、ひたむきなイスキー造りの姿勢が多くの消費者を魅了している。

また、同社は日本の四季の概念を重視している。四季折々の気候変化がウイスキーの熟成に影響を与え、その結果として豊かな風味と香りが生まれる。この自然のサイクルを大切にし、ウイスキー造りに取り入れることで、同社はこの四季の概念を「二十四節季シリーズ」として製品化し、限定販売している。「二十四節季シリーズ」は、節季ごとに限定された数量でリリースされるため、希少価値が高く、コレクターズアイテムとしても人気を博している。これにより、自社のブランド観を製品に落とし込むだけでなく、ブランド価値の向上にも寄与している

(2)エンゲージメント強化

複数の蒸留所が開設され、商品の上市が予想される中で、自社の商品を選び続けてもらうためには、商品の魅力向上だけでなく、様々な施策が必要となる。多くの蒸留所では、すでにカスクオーナー制度(個人やグループがウイスキーの樽を購入し、熟成期間を選びながらウイスキーを所有できる制度)や蒸留所見学・試飲などの施策を取り入れているが、商品の購入難易度を上げた販売手法も効果的である。

例えば、蒸留所見学ツアー対象者のみに販売する蒸留所限定ボトルや、ファンコミュニティサイト登録者限定商品が挙げられる。ニッカウヰスキーの余市蒸留所や宮城峡蒸留所でのみ購入可能な「鶴ウイスキー」は、その一例である。この取り組みは、限定ボトルとしての希少性を提供し、消費者に特別感を演出する。また、蒸留所見学での試飲体験や製造過程の見学を通じて、顧客に普段とは異なる特別な体験を提供するほか、顧客へのエデュケーションの機会を提供する等、複数の顧客の効果を発揮し、結果顧客のエンゲージメント強化が期待される。

(3)地域経済との協力

地域経済との結びつきを強くすることで、プロモーション効果や地元資源の活用等複数の効果が期待される。蒸留所を開設した数年は商品として販売可能な数量に限りが生じるが、地域のバー等に優先的に商品を卸すことによって、その地域の多くの消費者に商品を知ってもらう機会を提供することが可能となる。また、バー側からしても希少性の高い商品を取り扱うことが可能であるほか、地元の製品であればお客様に案内がし易く、プロモーション効果も期待される。また、地域資源の利活用という観点では、地元の食材とウイスキーのマッチングも効果的である。蒸留所単体だけではなく、地域全体の魅力を発信することで、観光ツアーやイベントの開催を通して、国内外の観光客を引き寄せることも可能となる。さらに、場所は限られるが、地元の木材を原料とした樽を使用してウイスキーを熟成させることが出来れば、地域ブランドを補強することも可能である。

おわりに

本レポートでは、ウイスキー業界の足元の数字を確認しながら、日本産ウイスキーのブランド開発・ポジショニングについて論じた。現市況では好調と言って差し支えない環境下であるが、国内外での競争激化が予想さる中でで、持続的な発展を遂げるためには、各蒸留所が独自のブランド開発とポジショニングに取り組む必要がある。ブランド戦略取り組みとして、特に優れていると捉えているのは、筆者も愛飲しているスコットランドのキルホーマン蒸留所である。同蒸留はスコットランドのアイラ島では124年ぶりの2005年に開設された比較的新しい蒸留所である。特徴としては、麦芽の生成に昔ながらのフロアモルティングを採用するほか、大麦農場と蒸留所が併設されたファーム・ディスティラリー(Farm Distillery)体制を敷いており、「アイラ島100%」ウイスキーづくりを目指している。現時点では原材料である大麦の全てを島生産で賄うことはできていないようであるが、将来的には大麦原料の全てを自社生産に切り替えていく予定ではある。この状況下を逆手にとって、「100%アイラ」のシリーズとして限定ボトルを毎年上市している。また、ウイスキー蒸留所の見学ツアーの実施やメンバーシップ登録をすると限定商品を購入できる権利が付与されるといった取り組みも進めている。昔ながらの製法や「アイラ島100%」のウイスキーづくり、各種施策を通して、ウイスキーの質だけでなく特別な体験を提供することで消費者のエンゲージメントを強化している。今後競争が激化すると予想される日本の蒸留所も質を向上することは無論であるが、自社のブランド戦略にも積極的に取り組んで頂き、持続的な成長を遂げることを切に願うものとして、本レポートを締めくくりたい。

巻末資料 全国蒸留所一覧

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会