検索する

検索する

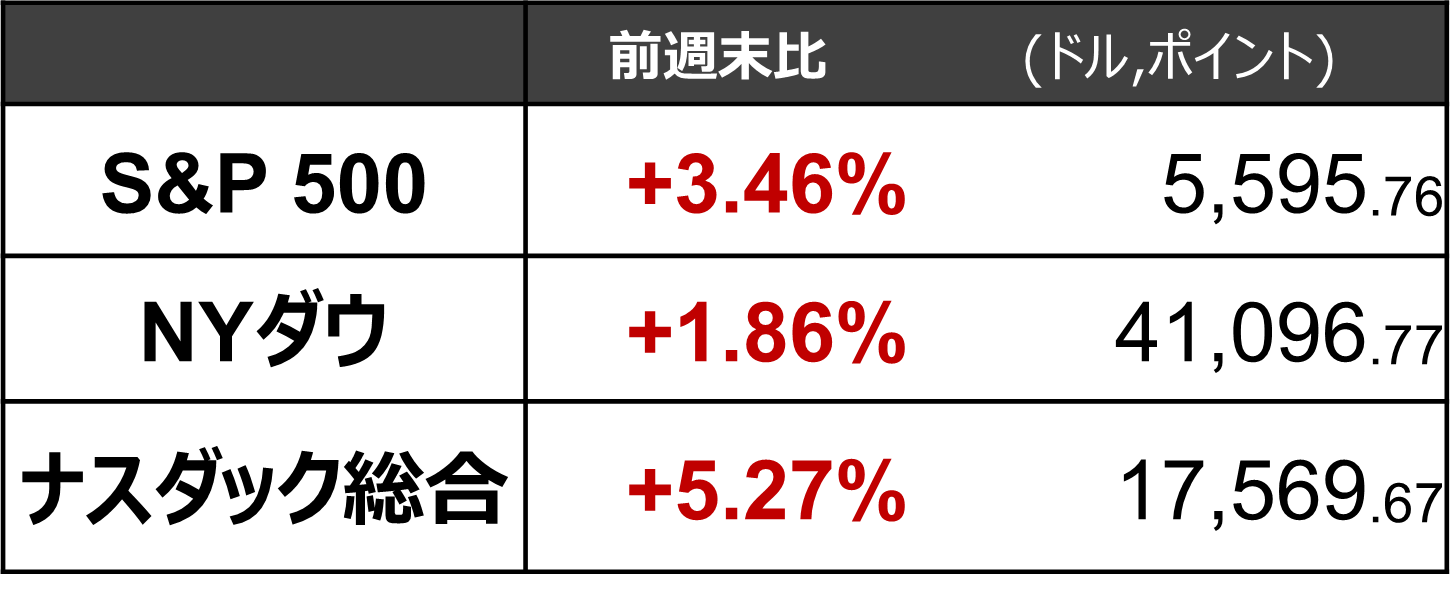

※執筆時点 日本時間13日(金)12:00

今週:不透明感が薄れ株価回復

※9月6日(金)-9月12日(木)4営業日の騰落

軟調な指標相次ぐ中、ブラックアウト期間に

先週末の6日(金)に発表された8月雇用統計では非農業部門の雇用者数が14.2万人と市場予想(16.5万人)を下回るなど、月初は軟調なマクロ指標が散見されました。景気への不安感が燻る中、17日(火)~18日(水)に開催される9月FOMC(米連邦公開市場委員会)を前に、FOMC参加者のブラックアウト期間(金融政策に関する発言の自粛期間)に入りました。

政治や経済指標は向かい風…でも株価は上昇

今週は景気に関する指標の発表が少なく、10日(火)の米大統領選挙候補者討論会や11日(水)の8月CPI(消費者物価指数)が注目を集めました。討論会後に米CNNが行った世論調査では、討論会の視聴者のうちハリス候補を「勝利」と感じたとの回答が63%と高い結果となりました。また、8月CPIは食品・エネルギーを除くコア指数の前月比が市場予想を上回り、インフレの粘着性が意識されました。法人税減税を主張するトランプ氏の劣勢やインフレ懸念の再燃は株式市場に向かい風になります。それでも今週の株価が上昇した背景には不透明感の高いイベントを通過したことによる、リスクプレミアムの低下があると考えられます。S&P500指数は5,595と8月末終値(5,648)に近い水準に戻り、改めて来週のFOMCに関心が移っています。

「ハリス優勢」は本当か?

討論会の注目点は、どちらの候補が中間層・無党派層の支持を拡大できるかでした。この点、ハリス候補は追加関税・対中関係のテーマについて「トランプ政権時に米国の半導体が中国に販売されたために、中国軍隊の現代化が促された」と述べ、トランプ候補の意表を突く形で批判を行ったことで、試みはある程度成功したと推察されます。もっとも、不法移民・国境問題などのテーマにおいて、ハリス候補は話題を逸らし真正面から回答しませんでした。このため現時点では、中間層・無党派層の支持が大幅にどちらかに偏るとまでは見込み難いと考えられます。世論調査では両候補の支持率は拮抗しており、今後も選挙報道や10月1日(火)に予定される副大統領候補討論会に目配りが必要です。

来週:8月小売売上高とFOMC

①17日(火)の小売売上高

17日(火)に8月小売売上高が発表されます。GDPの算出に用いられる食品、自動車、建材、燃料を除く小売売上高の市場予想は前月比+0.3%(7月同+0.3%)と、底堅い推移が続くことが予想されています。米GDPの約7割を占める個人消費と密接な経済指標である上、今月分は発表がFOMC1日目にあたることから、FOMCにおける議論への影響が相応にあるとみられ、注目度が上がっています。

②18日(水)のFOMC結果発表

来週の最大の焦点は18日(水)のFOMC結果発表です。参加者は総じて利下げを支持していますが、利下げ幅に関しては議論が分かれているようです。

各会合での0.25%ポイントずつの小幅利下げは、金融緩和によって雇用・インフレが持ち直すかを慎重に見極めていく手法です。一方、0.50%ポイントの利下げは、既に現在の状況がインフレ2%と整合的であるとの認識の下で政策中立化を急ぐ手法と言えます。ジャクソンホール会議でのパウエル議長講演は「時は来た(The time has come for policy to adjust)」と述べ利下げへ明確な意思を示したものの、FOMC全体の議論に先行しやすいウォラー理事は、大幅利下げが妥当となるのは労働市場が悪化する兆しを示すような場合との見方を示しました。このウォラー理事の発言は、軟調だった6日(金)の8月雇用統計発表後に行われた講演の一部あることを踏まえると、経済指標が急減速を示さない限り、FOMC全体のコンセンサスとしては0.25%ポイントの利下げにまとまりやすいと推察されます。併せて、ウォラー理事は「一連の利下げ」が妥当ともしているため、9月以降も当面は毎会合連続での利下げが見込まれます。

9月FOMCは「見通し」も重要

野村では、3ヶ月ごとのFOMCで発表されるドッツ(政策金利見通し)について、今回は2024年末4.625%、2025年末3.625%、2026年末3.125%、2027年末2.875%、長期2.750%と予想しています(前回6月時点:5.125%、4.125%、3.125%、NA、2.750%)。これは、2024年内は0.25%ポイント×3回分、25年内は0.25%ポイント×4回分の利下げを示唆する数字です。ドッツの分布は下方に広がり、より大幅な利下げやより多くの利下げが妥当との見方を持つ参加者もいることが示唆される一方で、ドッツの長期水準については中立金利が低い時代に適切であった平均インフレ目標を修正することを前提に、小幅引き上げられると見ています。

なお、FF(フェデラル・ファンド)金利先物市場では9月以降、毎会合で0.30%ポイント超の利下げが続く織り込みとなっています。FOMCで目先では0.25%ポイントの利下げがメインシナリオとの意向が示され続ける限り、市場ではビハインド・ザ・カーブ(FOMCが景気減速への対応で後手に回る)の懸念が残り、米長期金利(10年債利回り)は抑制されやすいと考えられます。

③6-8月期決算本格化

先週は、生成AI市場の企業業績への広がりを見るうえで注目の2社、オラクル(ORCL)とアドビ(ADBE)が2024年6-8月期決算を発表しました。市場の反応は明暗分かれ、オラクルは決算発表翌日の10日(火)に前日比+11%超となった一方、アドビは決算発表当日12日(木)の時間外取引で終値比-9%超となりました。オラクルは売上高・1株当たり利益とも市場予想を上回ったほか、12日(木)に2026年度の売上高見通しを従来の650億ドルから660億ドル以上に引き上げました。一方で、アドビは9-11月期の売上高・1株当たり利益がともに市場予想を下回りました。両者を生成AI関連銘柄として見た場合に、オラクルはクラウドサーバーなど川上に強みを持つ一方で、アドビはエンドユーザー向けの画像生成ソフトなど川下に強みを持ちます。2社の決算からは、生成AIを稼働させるために必要なデータセンターやプラットフォームのサービスは業績に反映されつつあるが、生成AIを利用して企業や個人の生産性を向上させるようなソフトウェアの業績寄与は道半ば、ということが示唆されます。今週以降の決算発表でも、川上ではデータセンター向けメモリーが好調とされたマイクロン・テクノロジー(MU、25日)、川下ではITコンサルティングを利益の柱とするアクセンチュア(ACN、26日)などに注目し、生成AI市場の業績動向について確認したいと考えます。

また、物流大手のフェデックス(FDX、19日)、レストラン大手のダーデン・レストランツ(DRI、19日)や住宅大手のレナー(LEN、19日)、KBホーム(KBH、24日)、会員制スーパーマーケット大手のコストコ・ホールセール(COST、26日)など、米景気へのインプリケーションが多い企業決算の発表が相次ぎます。企業業績動向を見通す材料にしたいと考えます。

(編集:野村證券投資情報部 小野崎 通昭)