検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

米国の9月非農業部門雇用者数は前月比25.4万人増と市場予想の上限を上回り、失業率は4.1%と2ヶ月連続で低下、時間当たり賃金は前月比+0.4%と市場予想(同+0.3%)を上回りました。強い雇用統計を受けて、米国株式市場では主要3指数が揃って上昇しています。市場では次回11月FOMC(米連邦公開市場委員会)での0.5%ポイントの利下げ観測が後退し、米国債は短期債を中心に金利が大幅に上昇、雇用統計発表前に1ドル=146円台半ばで推移していたドル円相場は、一時149円台まで円安ドル高が進行しました。本日は、米国での株高・円安を受けて、日経平均が自民党総裁選後の下落分を取り戻すことが期待されます。

相場の注目点

米国では今週から24年7-9月期の決算発表が本格化、11月5日には大統領・議会選挙の投開票日と次回FOMC(11月6-7日)までに重要イベントが控えています。現時点で大統領候補の支持率は拮抗している一方で、議会選挙は上院、下院ともに共和党が優勢な模様です。このため、トランプ氏への支持が上昇すれば、市場は「レッドウェーブ(大統領選はトランプ氏が勝利し、上院・下院とも共和党が過半数を獲得)」を織り込み始め、ドル、米国株は上昇、金利も高止まりとなる可能性があります。日銀の金融政策決定会合は10月30-31日に開催されます。今回も金融政策の据え置きが予想されています。10月下旬には連合が25年春闘の基本構想を発表、主要企業も個別に春闘に向けた方針を発表する見込みです。物価と賃金の好循環の継続が日銀の利上げ継続の必要条件です。景気回復の持続力を図る上では、賃上げ率以上にインフレを上回るベア(ベースアップ)への機運が確認できるかが重要です。

(野村證券 投資情報部 尾畑 秀一)

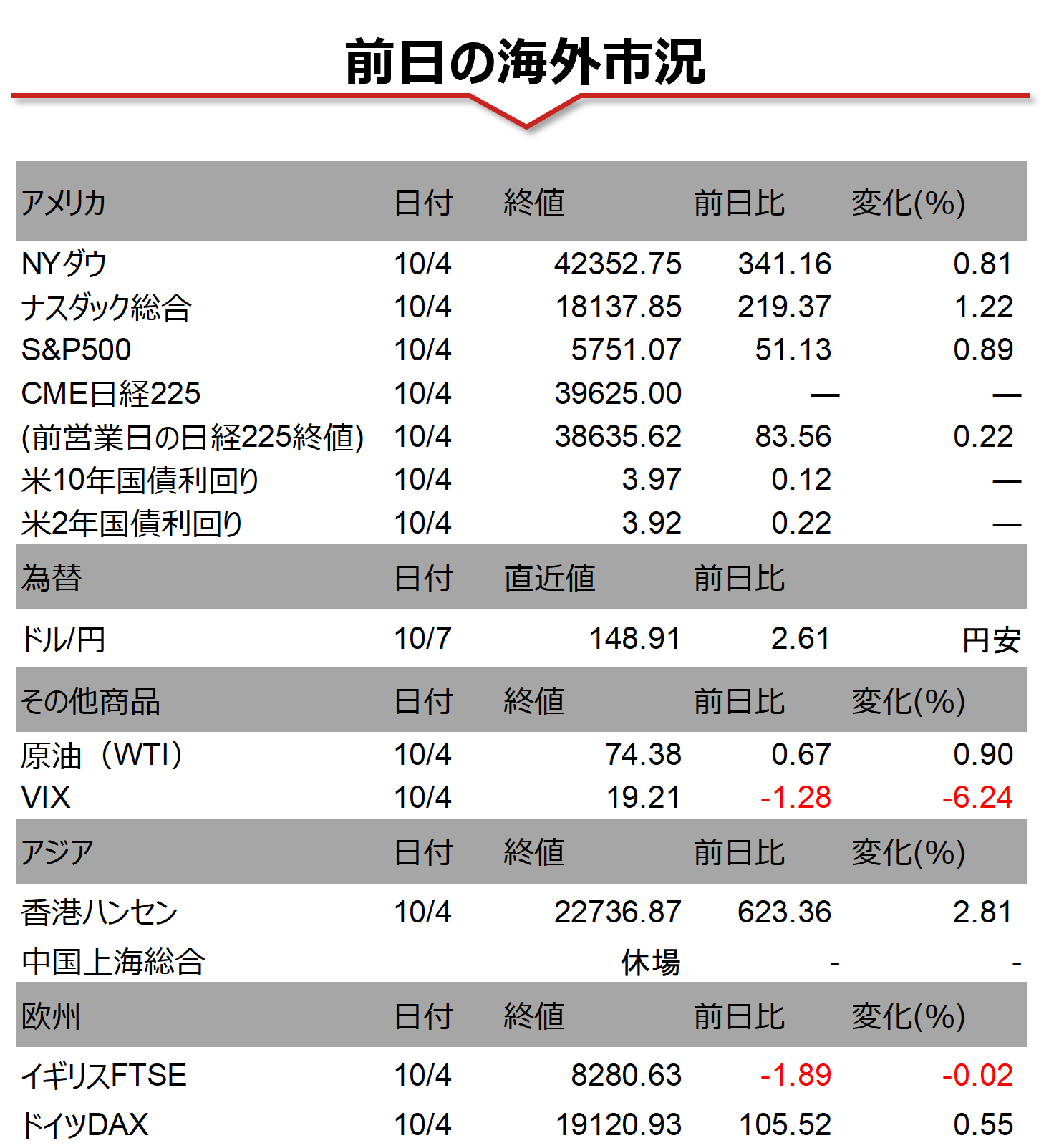

(注)データは日本時間2024年10月7日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。