検索する

検索する

(注)画像はイメージです。

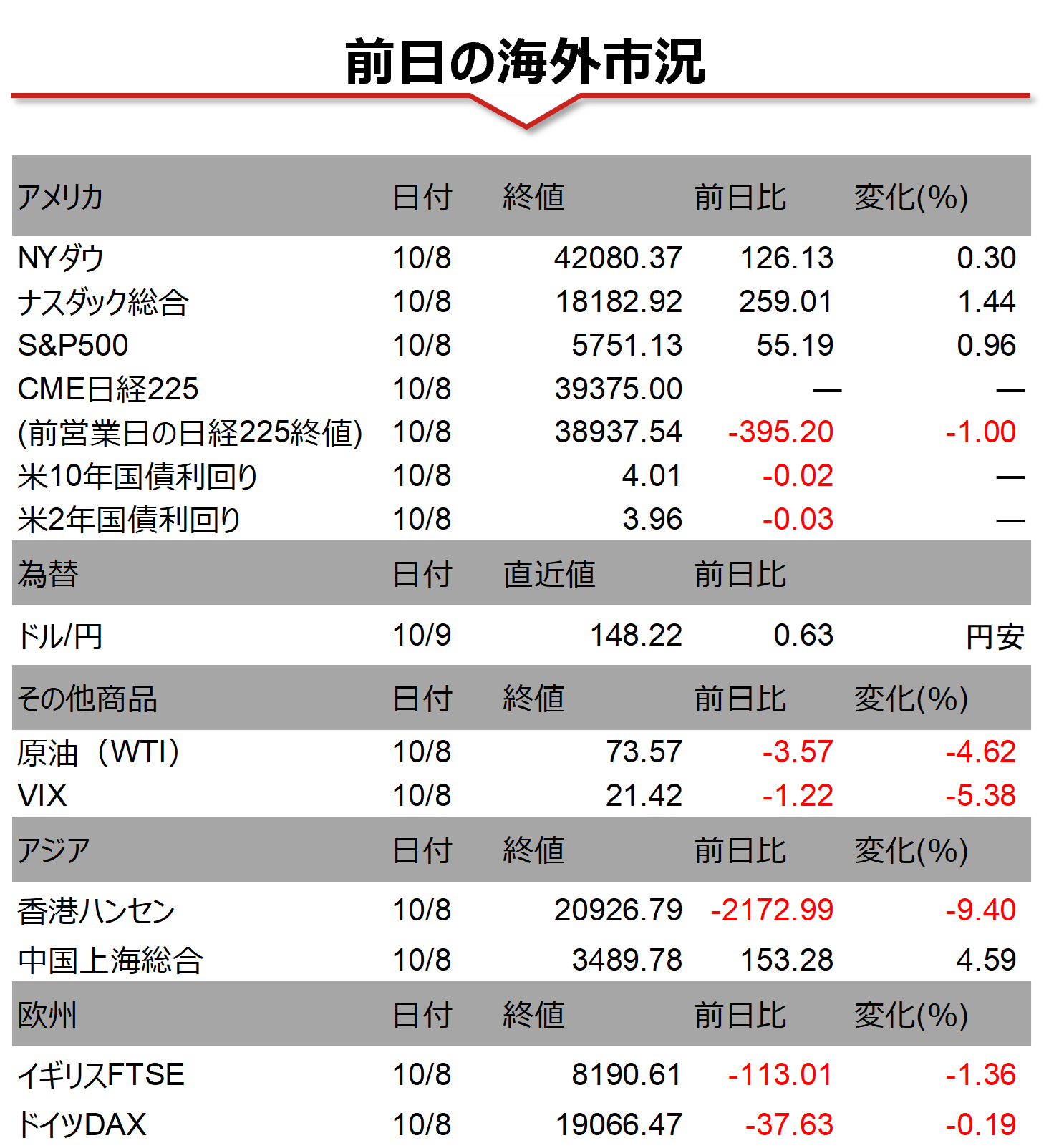

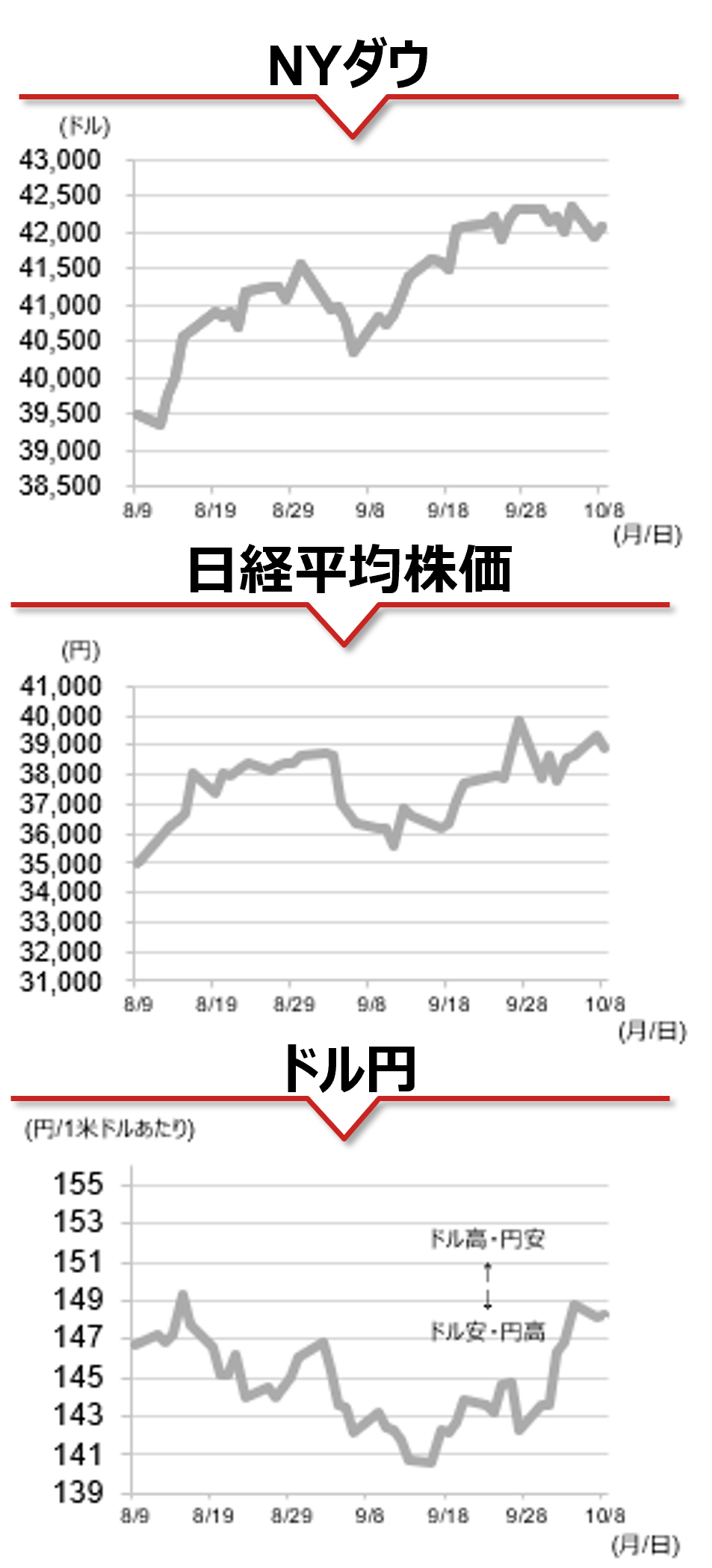

海外市場の振り返り

8日の米国株式市場で、主要3指数は上昇しました。追加の大幅利下げ観測が後退するなか、米10年国債利回りが再び4%台に乗せていることは引き続き、株式市場にとって重石になったと考えられます。一方で、中東情勢を巡る懸念が緩和したことや前日に大幅下落した反動、また米景気に対する楽観論や利下げ継続観測が株価を支え、取引終盤にかけて上げ幅を拡大する展開となりました。

相場の注目点

米国では今年11、12月に連邦公開市場委員会(FOMC)が予定されていますが、前週末に発表された9月の米雇用統計を受けて、市場では米連邦準備制度理事会(FRB)が次回11月のFOMCで利下げ幅を0.50%ポイントにするとの見方はほぼ解消され、0.25%ポイントの利下げになる公算が高まっています。このような中、クーグラーFRB理事は8日、「さらに景気中立的なスタンスへと追加利下げを行うことを支持する」と発言しました。FRBが今後も利下げを継続する、その中で米景気はしっかりしている、という状況は今後も株高を支えるとみられます。しかし、今後さらに利下げ観測が後退した場合は、短期金利を中心に米国債利回りが上昇しやすくなり、株式市場にとっては重石になると考えられます。今後の利下げ幅やペースを見極めるべく、今週はFRB高官の講演やFOMC議事要旨(9月17-18日開催分)、また9月の米消費者物価指数(CPI)の結果も注目されます。

日本では本日、「15日公示、27日投開票」の日程が正式に決まり選挙戦に入ります。経済対策のほか、石破政権からの日銀金融政策に絡んだ発言も引き続き注目されます。また、NZやインドで金融政策会合が開催されます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2024年10月9日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。