検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

コンサルタント 周 旋(2024年10月10日)

1. 強まる中国リスクと消費市場の回復

(1) リスクが顕在化した近年のマクロ経済

2016年に中国の経済成長率が7%を下回り、1980年代から概ね10%前後と高い成長率を維持してきた局面が変化し、中国の経済停滞リスクが注目されている。2023年になると、不動産大手の恒大集団の実質的な経営破綻など顕在化した中国の不動産バブル崩壊、それを背景とする中国経済のさらなる低迷、失業率の急速な上昇などが、中国事業を展開している多くの外国企業の経営者に不安を与えた。

実際、2023年7~9月期の外国企業の中国への投資は、国際収支が公表された1998年以降で初めてマイナスとなった。同年10~12月期はプラスと持ち直したが、年間では前年比82%減となり、30年ぶりの低水準にとどまった。同年12月に米国の格付け会社のムーディーズ・インベスターズサービスが中国の格付け見通しを「安定的」から「ネガティブ」に引き下げた。外国企業による中国事業の縮小や撤退、中国国内に投資した資産の回収が多く行われ、経済成長の鈍化や政治リスク、つまり「チャイナリスク(China risk)[1]」への警戒が外国企業の対中投資意欲を減退させているとみられる。

2024年に入ってからもその傾向に大きな変化はない。中国国家外貨管理局が8月9日に発表した同年4〜6月の国際収支によると、外資企業の直接投資は3期ぶりにマイナスとなった。これは、工場新設など新規投資分が、撤退や事業縮小に伴う資本の回収分を下回ったことを示す。中国の経済成長の期待値が低下する中で、特にコロナ禍以降、米中対立による経済安全保障の観点からサプライチェーン(供給網)の見直しが加速し、外国企業が中国の事業上の位置付けを引き下げていることが背景にある。それに代わる投資が、中国以外の国々で行われることになろう。

(2) 岐路に立つ日本企業

日本企業にも中国事業を見直す動きが相次いでいる。中国日本商会[2]が2024年3〜4月に実施した調査によると、同年の中国への投資額に関して、「前年より減らす」が22%、「投資はしない」が22%と、慎重な姿勢が強まり、「前年と同額」は40%で、「増やす」・「大幅に増やす」はわずかの16%にとどまった。

その一方、日本貿易振興機構(ジェトロ)が発表した「2023年度海外進出日系企業実態調査 中国編」では、「移転・撤退」予定の企業割合は2022年の1.4%に対して、2023年度では0.7%に縮小した。多くの日本企業にとって中国が重要市場であることは変わらないため撤退はしないものの、日本企業における中国事業の再構築に動く傾向もある。

このような日本企業全体の動きのなかで特に迷走しているのは、「世界の工場」から巨大なマーケットに変容した中国市場の購買力を期待する消費財メーカー、食品・農水産加工品事業者である。「日本製やメイド・イン・ジャパンという言葉だけでもモノが売れる」時代は終わり、令和に入ると、中国経済の成長鈍化や中国国産ブランドの台頭、そして2023年8月から始まったALPS処理水放出に伴う風評被害等により、日本商品の中国消費者に対する魅力がさらに衰退した。「マーケットの変化が早すぎてわからない」と、撤退を決断した企業もある一方で、このまま中国進出を進めるか否かの岐路に立ったまま、一旦「様子見」とした企業も少なくない。ただし、静観した企業の多くは、いつ、どのような対応をするかの見通しを立てられていないと思われる。

重要なことは、市場の変化を先取りし、機敏かつ柔軟に対応することであり、その前提となる消費市場としての中国マーケットを正確に認識することが求められる。

(3) 消費の回復と消費性向の低下

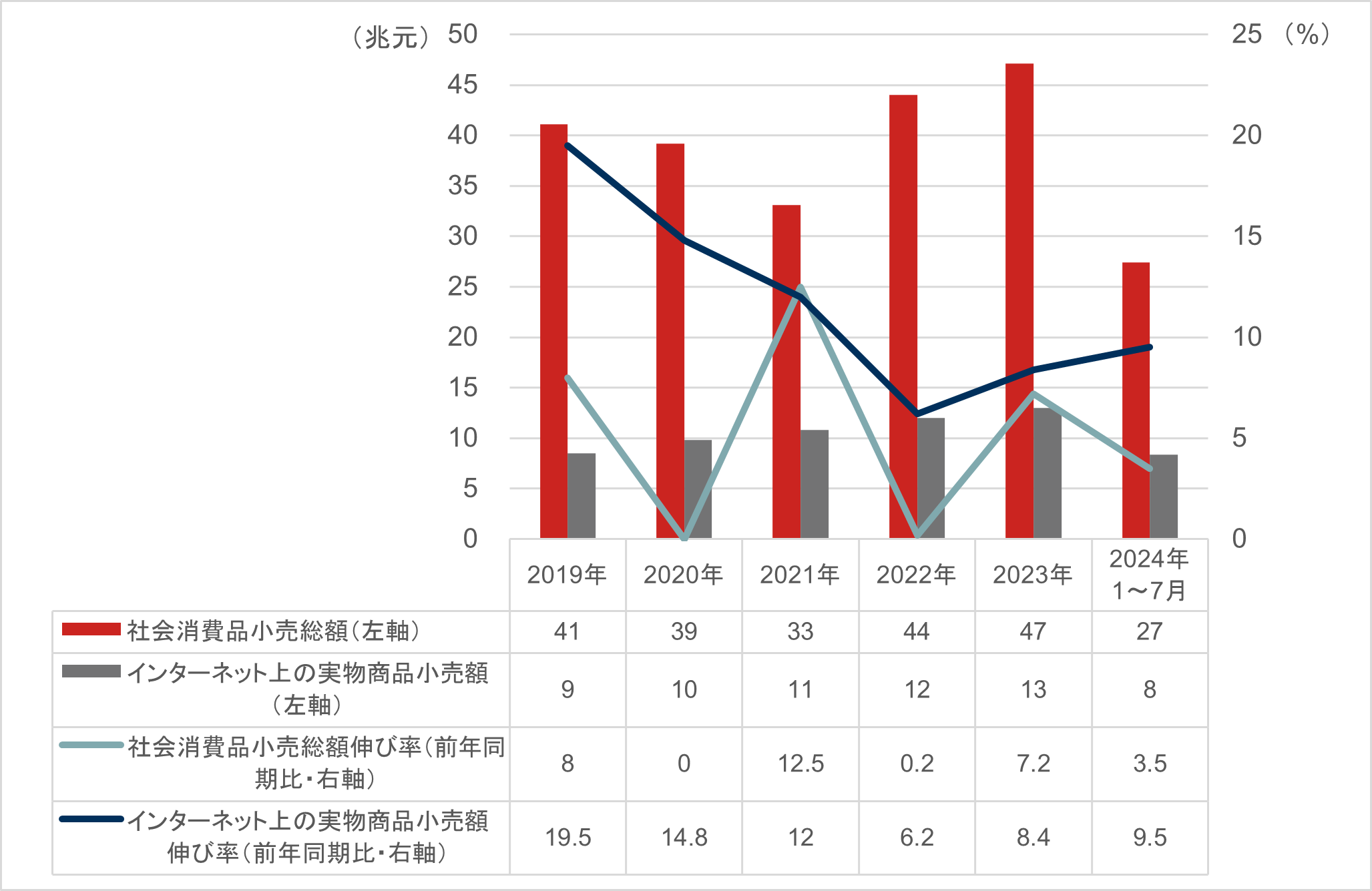

中国の消費は2022年に底を打ち、近年では消費の顕著な回復が窺える。社会消費品小売総額[3]は、2022年の0.2%減(対前年比、以下同じ)から2023年に7.2%増へ好転し、EC市場も8.4%増と続伸した。2024年に入っても、1~7月までの同総額は27.3兆元(約559.7兆円)、自動車を除くと24.7兆元、前年同期比4.0%増と消費市場の安定的な成長が続いている。中でも、食(食糧、油、食品)カテゴリーの伸び率は全体を上回る9%超で、社会消費市場の回復を牽引している。

また、インターネット上の実物商品小売額(以下EC市場という)は9.5%増の8.3兆元と、社会消費品小売総額の25.6%を占め、取引のEC化率が拡大していることが分かる(図表1)。このように一時的な成長鈍化は見られるものの、消費市場の長期成長トレンドは続いている。

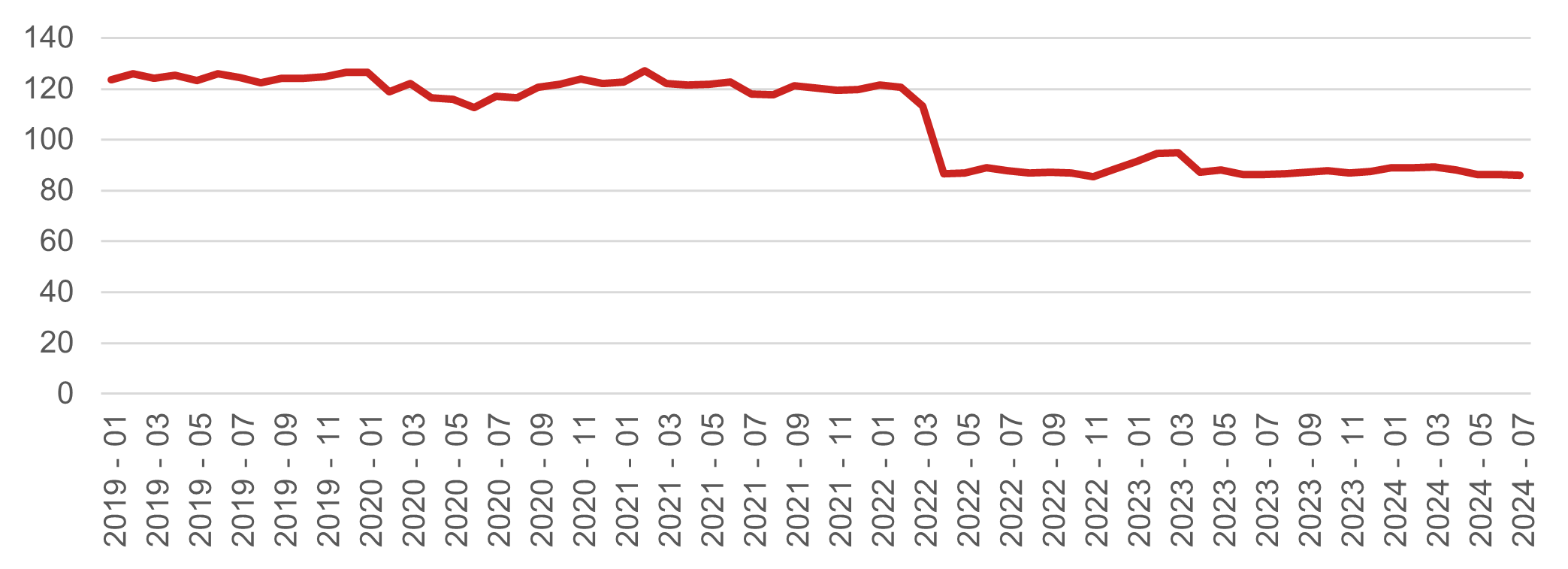

一方、中国の消費者信頼感指数[4]は、2019 年1月の124ポイントから2022年3月には100ポイントを割りこみ、2024年7月時点では86ポイントまで低下している(図表2)。また、2023年に中国の世帯貯蓄率が31.7%まで上昇し、全国の貯蓄総額も最高額を更新していることを合わせて考えてみても、経済成長の減速、失業率が高まる環境の下で人々の貯蓄意向が高まり、消費性向が下がる現象が顕在化している。

このような矛盾する現象の背景には、「重い個人の固定支出」が存在している。例えば、住宅ローンや自動車ローン、教育費などの固定支出が重く、さらに将来の職業安定性に対する不安が経済的不確実性を高め、人々の支出動向を慎重にさせている。実際の収入が大きく変わらなくても、経済に関するネガティブなニュースや不安定要素の拡大は、消費者の消費性向を弱める要因となる。

図表1 中国社会消費品小売総額の推移

図表2 中国消費者信頼感指数

2.大都市から地方に移る消費の重心

(1) 「下級都市[5]」市場の高いポテンシャル

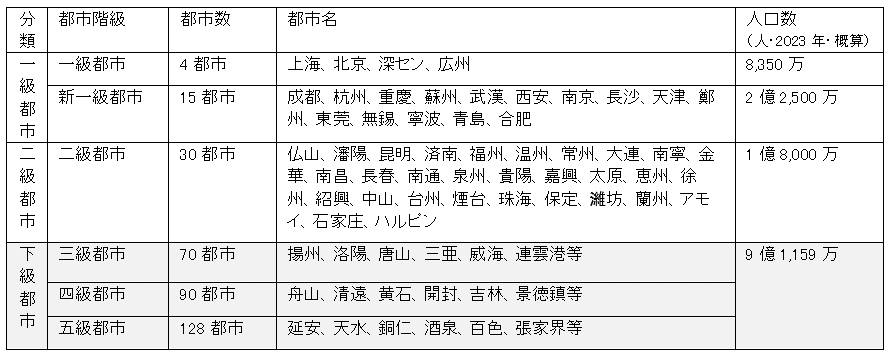

中国に進出しようとする日本企業は、概ね一級又は二級都市などの大都市に焦点を当てる場合が多い。ただし、このような大都市の消費が全体の消費に占める割合は限られ、2011~2019年では社会消費総額の約4割を上回っていたが、コロナ禍となった2019年末以降は上記大都市以外の「下級都市」の社会消費に占める割合が拡大している。実際、2019年時点でおよそ6割であった下級都市の同割合は、2023年には7割弱まで上昇している。下級都市は既に巨大な消費市場を形成しているが、今後も一層成長するポテンシャルを有している。以下、下級都市の数や人口、購買力について簡単に触れたいたい。

①「下級都市」の数および人口

「下級都市」の数は280以上に上り、中国全体の人口14億人の約65%が住んでいる。そして下級都市の18~30歳の若者人口は、一級都市および二級都市の3倍以上の数にのぼる。地方から人口が流出している日本と同様に、「下級都市」からの人口流出はあるものの、軽微な水準にとどまっており、膨大な人口「下級都市」の発展を支えている。

図表3 中国における都市階級分類

②「下級都市」の購買力

一級都市(新一級都市を含む、以下同様)・二級都市と比べて「下級都市」の消費者は、前述の「個人の固定支出」の割合が比較的小さい。やや古い統計になるが、同都市に住む消費者の41%が、住宅ローンの返済が不要な住宅を有している(2020年58同鎮「2019年下級都市市場ユーザ調査研究報告」)。「下級都市」では、2019年において若者人口の約7割が月収の8割超を消費したのに対し、一級都市および二級都市の若者ではそれが63%にとどまっている[6]。「下級都市」は中低所得層の割合が多い地域であるが、所得水準の向上とともに「下級都市」の購買力が高まっており、一級都市・二級都市との差が縮まりつつある。

(2)社会の段階的発展に伴う都市階級毎の消費行動

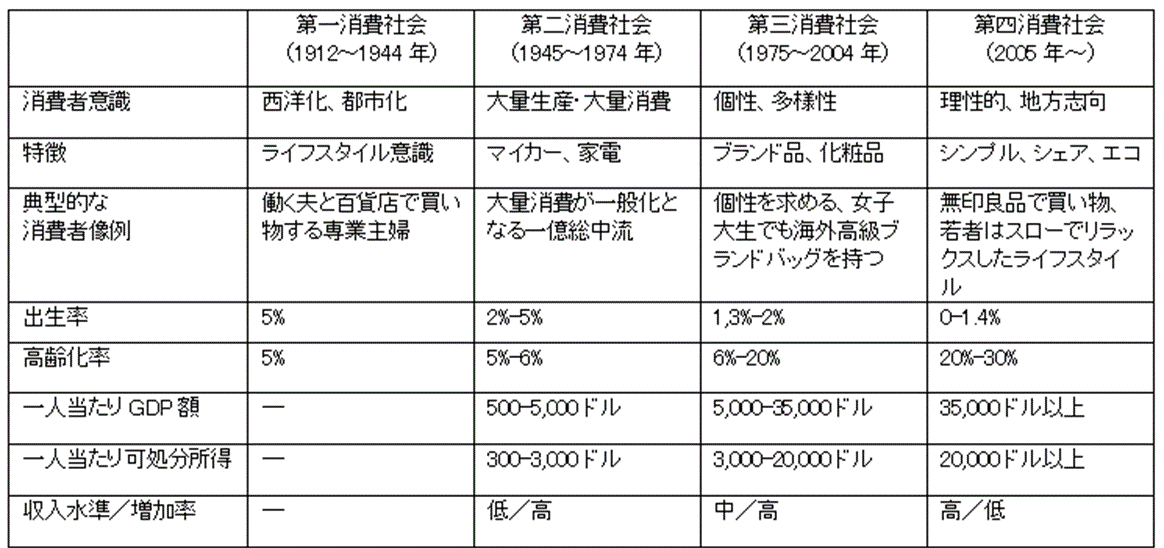

消費者意識は、消費行動や消費方法に対する人々の認識と価値判断を指し、市場動向の予測や個人の消費行動を理解するために重要である。また、その変化は経営者や投資家にとって新たな投資機会を見極める鍵にもなる。消費社会研究家である三浦展氏は、自身の著書「第四の消費」[7]の中で、これまでの日本の消費社会を次の4つに分けている。

① 第一消費社会:戦前、大正から昭和初期にかけて、中流家庭が台頭し始めた時代。西洋化したライフスタイルが始まり、都市部の特定層が消費を享受する消費社会。

② 第二消費社会:戦後の高度経済成長期にかけ、一億総中流と言われた時代。大量生産・大量消費、家庭中心の大量消費が特徴で、家電や自動車のような高価な商品が普及した大衆消費社会。

③ 第三消費社会:1980年代を中心とする個人消費の時代で、物欲に溢れるが、個性化、ブランド化、多様化も進む。

④第四消費社会:2000年以降。ブランドに依存せず、欧米志向が弱まり、日本文化が再評価される。ナチュラルでエコロジカルな消費が好まれ、無印良品などのシンプルな商品が人気を集める時代。

図表4 日本の消費社会の進化

実は、中国の消費社会も日本と同様な進化を経験している。「2019年に中国の1人当たりのGDP額が10,000米ドルに達して以来、中国人の消費が量から質へと急速に変化し、多くの都市が新しい時代におけるチャンスへの探索を進めている」とフォーブス・チャイナは述べている[8]。

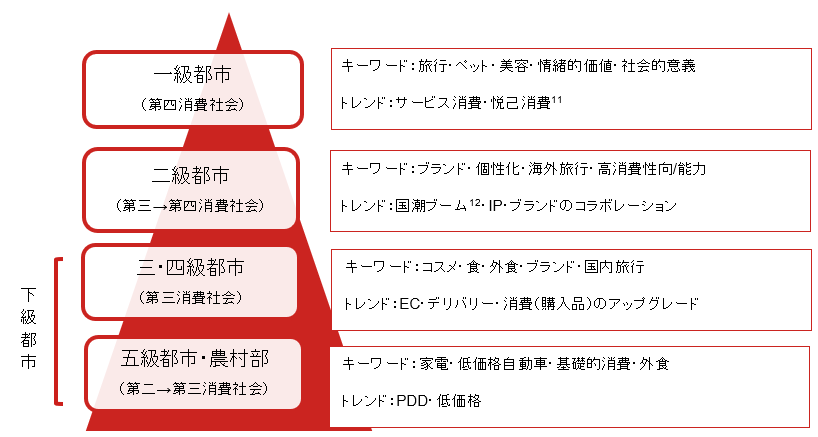

上海、北京、深セン、広州といった「一級都市」では、医療、教育、文化、娯楽など健康や精神的ニーズを満たすサービスにお金をかける消費者の傾向が強まり、情緒的価値を重視しながら、有機、ナチュラル、SDGs、エコという社会的責任も意識しつつある。総じて、モノへの消費志向が、合理的かつ簡素な消費への考えへと進化している。

「二級都市」では、ブランド志向が強い一方で、個性化、コストパフォーマンスも重視される。消費の意欲、能力とも高いが、高単価な消費より低単価商品の消費頻度が高くなる傾向にある。

「三級・四級都市」では、ECの普及、コスメ、家電などの消費が増加している。また、ブランドや品質を追求する傾向が見られる。

それ以下の都市・農村部では、国からの「家電下郷」政策[9]をきっかけとした補助金制度が支える家電や自動車などの耐久消費財をメインターゲットとした大衆消費社会である。低価格を中心とした商品を提供するPDD[10]の成功が、このような大衆消費社会を象徴する。このような中国の階級都市の消費社会段階を示し、それぞれのトレンドや注目するキーワードを図表5にまとめた。

図表5 中国における都市階級毎の消費社会段階(筆者仮説)

3.中国市場に対する日本企業の捉え方

中国を消費市場と考える日本企業にとって、上述したように、中国の都市階級毎の市場ポテンシャルを考慮した柔軟な戦略が必要である。

第四消費社会段階まで進んでいる一級都市においては、消費者が望む健康や環境、SDGsに関する高付加価値サービス・製品の提供、オーガニックやエコフレンドリーを意識した販促活動が求められる。特に医療や教育、文化、娯楽など精神的価値を重視する消費者向けに、情緒的な価値を付加したマーケティングが有効である。また、ブランド依存が薄れ、合理性を求める消費傾向が強くなっているため、従来の「メイド・イン・ジャパン」のみではなく、新しい価値提案を行い、競合と差別化することが求められる。

新一級都市・二級都市では、中国における現地の文化に根ざした製品やマーケティングを行うことが、消費者の共感を生み、信頼を獲得する鍵である。中国市場において、日本製品の高品質を強調しつつも、中国の伝統や文化的要素を取り入れることで、より親しみやすいブランドイメージを形成できる可能性がある。中国の国潮ブームは日本企業にとっては逆風でもあるが、新たなビジネスチャンスとして捉えることも可能である。

中低所得層が多い下級都市では、コストパフォーマンスの高い商品が求められ、また、低価格販売プラットフォームを通じた購買行動が活発であり、販売チャネルを活用して地方の消費者にリーチし、手頃な価格の商品や利便性を重視したサービスを提供することが重要となる。特に、若者層の消費意欲が高く、これを取り込むためのオンライン広告やSNSを活用したマーケティングが有効である。

このように、中国の階級都市毎の違いを理解し、ターゲット市場に応じた戦略的なアプローチを取ることが、中国市場での成功に繋がる。これにより、現地の消費者とより深い関係を築き、持続的なブランド価値を高めることが期待できる。

●文中注釈

[1] 中国が持つ様々な矛盾や不均衡に起因するビジネスリスク。具体的な要因には、政治の不透明性、所得格差、知的財産権の侵害やコピー商品の氾濫などが挙げられる。中国経済の高成長や外国企業の進出等で世界に対する影響力が増した一方、民族主義や対外拡張主義等による諸外国との対立が商行為に波及するケースもあることから、外国企業が中国国内で経済活動を行うリスクの意味で使われることが多い(野村證券株式会社・証券用語解説集)。経済合理性に加え、地政学リスクの観点から中国でビジネスや投資活動を行う際に考慮しなければならないリスクのことを指す。

[2] 542の在中国日系企業などで構成される日本商会である。前身が1980年10月に設立された北京日本商工クラブ。

[3] 中国における消費動向を示す指標。卸売業、小売業、宿泊業及び飲食業が個人消費者又は社会団体に販売した商品やサービスの総額、うち、インターネット上の取引については実物商品小売額のみ統計される。

[4] 中国全国の20の都市から15歳以上の700人を対象に、現在の経済状況に対する消費者の満足度と将来の経済動向に対する期待を0(極端な悲観主義)から200(極端な楽観主義)のスケールで指数化した指標である。100は中立を示す。

[5] 中国の経済情報メディアの第一財経・新一線都市研究所が「商業施設の充実度」「都市のハブとしての機能性」「市民の活性度」「将来の可能性」「新経済の競争力」の5つの評価指標によって中国の337都市を評価した「中国都市魅力ランキング」で、「下沈市場」と定義している都市。本稿では、一級都市(新一級都市含む)、二級都市以外の都市を「下級都市(市場」」と定義し、「下沈」「下級」を「下級」に統一した。

[6] “Helens Initiation”, Goldman Sachs, April 2022

[7] 三浦展著「第四の消費 –つながりを生み出す社会へ-」(2012年、朝日新聞出版)

[8] 2023年フォーブス中国・消費活力都市ランキング

[9] 農村部の家電普及率上昇を促進するために、指定された機種について補助金を出す政策。2009年2月に施行された。

[10] 中国の「下級都市」在住者や中所得者がメインターゲットとなるECプラットフォーム。

[11] 自身を悦ばせ、普段頑張っている自分へのご褒美として消費するなど、主に自己の満足感や幸福感を追求することを目的とした消費行動を指す。

[12] 中国風の流行で、中国伝統の要素と現代のトレンドを融合した消費ブームのことである。ファッションやコスメをはじめ、音楽など文化まで中国においてZ世代の中では多数の支持を得ている。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会