検索する

検索する

※画像はイメージです。

2023年3月の東京証券取引所による、「資本コストや株価を意識した経営の実現に向けた対応」の要請から1年半強が経過しました。要請は、株主還元の充実や、政策保有株の見直し、資産効率の向上など多岐にわたる企業行動を促すものですが、中でも企業がコントロールしやすい配当や自社株買いなど株主還元の拡充が特に活発に行われているようです。

実際、現時点で70%近い企業が前年度実績に対し増配すると見込まれており、この比率は下期にさらに上積みされることは確実です。また、自社株買いも2024年9月末段階で10.4兆円となっており、すでにこれまでの年度で過去最高であった2023年度(9.9兆円)の実績を大きく上回っています。

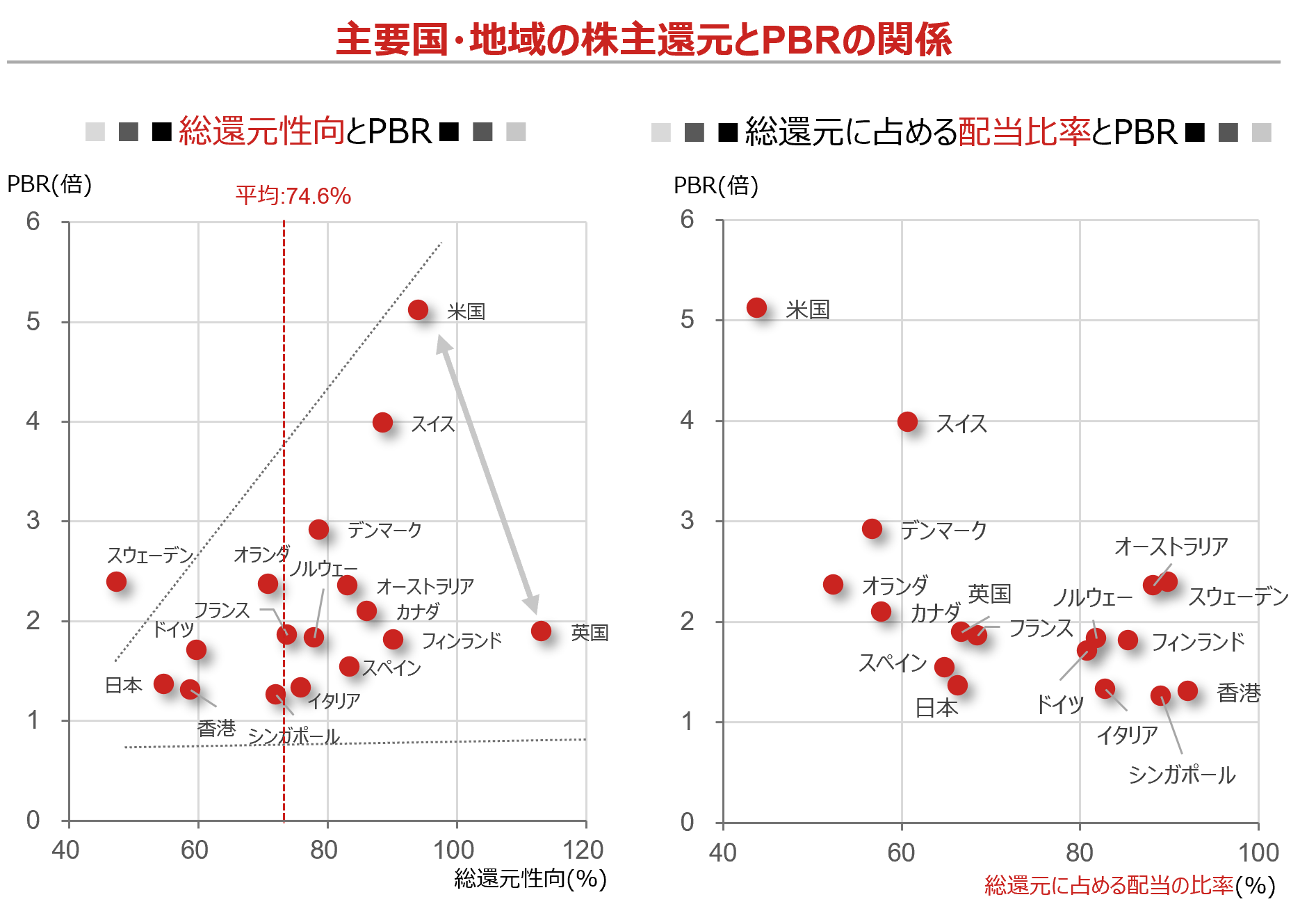

このように積極姿勢に転じた日本企業の株主還元ですが、国際的な水準には達していません。2023年度の日本企業の総還元性向は50%台半ばに留まり、主要国・地域平均の74.6%に比べ劣後しています。野村證券では2024年度には日本企業の総還元性向は60%程度まで高まると予想していますが、それでも国際標準には及びません。当面、日本企業の株主還元強化の流れは続きそうです。

さて、その際企業は、配当と自社株買いのどちらを優先するべきでしょうか?実は総還元性向とPBRの関係は意外に曖昧です(下左図)。総還元性向が高くても、すべての国・地域が高PBRとなっているわけではなく、また最も総還元性向の高い英国のPBRは日本と大差ありません。「無理して株主還元を増額しても意味ないのでは」という声が聞こえてきそうですが、総還元性向とPBRの関係が曖昧な理由の一つに、総還元性向に占める配当の比率とPBRの関係が意外に強固であることが考えられます(下右図)。

同じ株主還元でも、自社株買いと異なり、配当は自己資本の積み上がりは抑制できても、自己資本の圧縮には(多くの場合)つながりません。洋の東西を問わず、自社株であっても割安な資産に投資する、外部に有利な投資先が見つかれば(一時的に自社株買いを減らしてでも)資金を振り向ける、企業のアニマルスピリットを株式市場ではPBRという形で評価しているのでしょう。

東証が促している、「ROEの向上とそれに伴うPBRの上昇」に的を絞れば、配当よりは自社株買いのほうを投資家は望んでいる、と言えそうです。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)MSCI World 指数を構成する時価総額(2024年9月末時点)10億ドル以上の各国・地域企業が対象。総還元性向、および総還元に占める配当の比率は過去5会計年度の合計値から算出している。

(出所)野村證券市場戦略リサーチ部より野村證券投資情報部作成

MSCIデータの利用に関する注意事項

本資料中に含まれるMSCIから得た情報はMSCI Inc.(「MSCI」)の独占的財産です。

MSCIによる事前の書面での許可がない限り、当該情報および他のMSCIの知的財産の複製、再配布あるいは指数などのいかなる金融商品の作成における利用は認められません。当該情報は現状の形で提供されています。利用者は当該情報の利用に関わるすべてのリスクを負います。これにより、MSCI、その関連会社または当該情報の計算あるいは編集に関与あるいは関係する第三者は当該情報のすべての部分について、独創性、正確性、完全性、譲渡可能性、特定の目的に対する適性に関する保証を明確に放棄いたします。前述の内容に限定することなく、MSCI、その関連会社、または当該情報の計算あるいは編集に関与あるいは関係する第三者はいかなる種類の損失に対する責任をいかなる場合にも一切負いません。MSCIおよびMSCI指数はMSCIおよびその関連会社のサービス商標です。