検索する

検索する

(注)画像はイメージです。

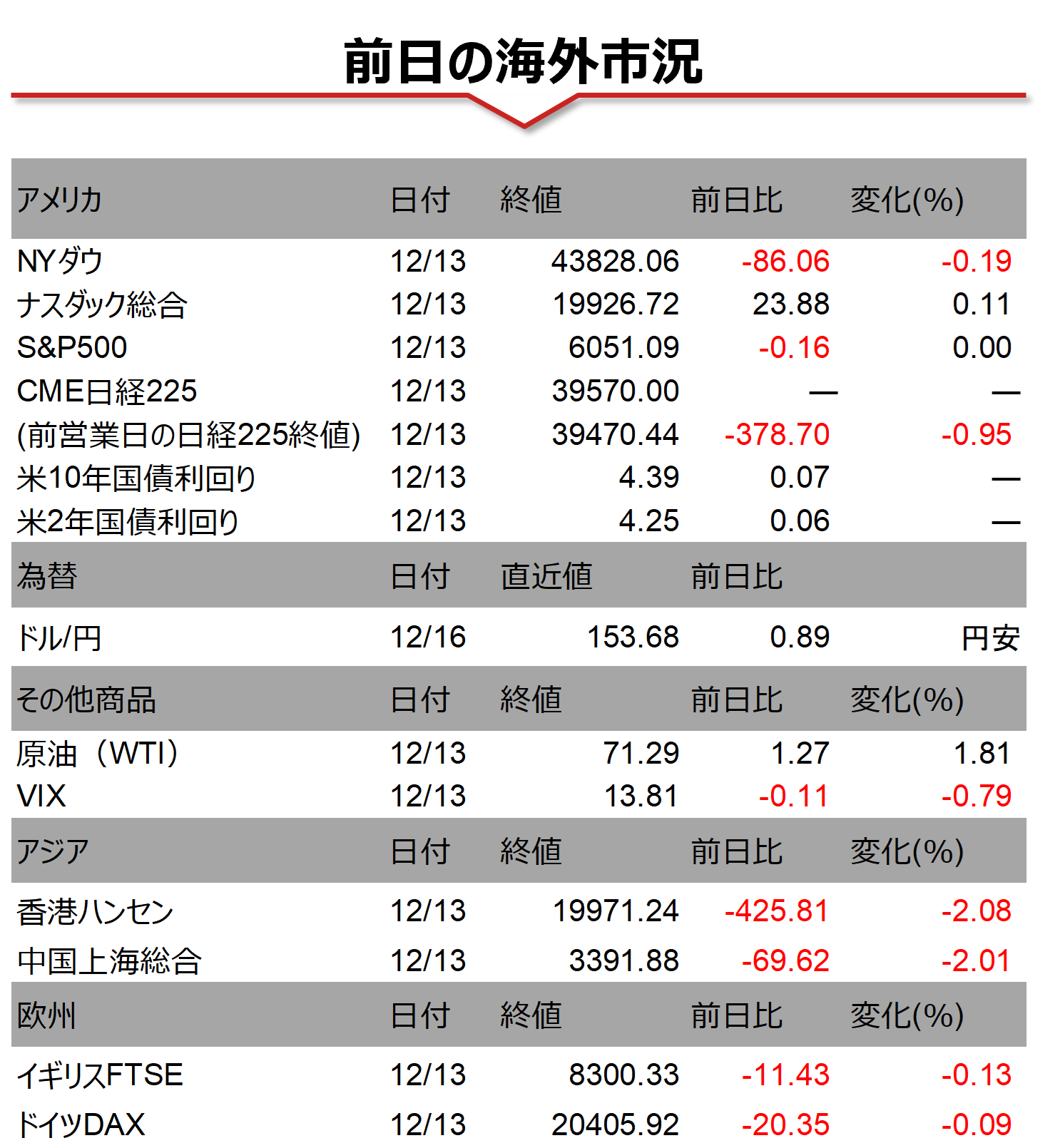

海外市場の振り返り

13日の米国株式市場は動意を欠く展開となり、S&P500は前日比横ばい、ナスダック総合も小幅高で引けています。米国では17-18日にFOMCを控える中で、先週は11月消費者物価指数(CPI)と生産者物価指数(PPI)と注目度の高いインフレ統計が発表されました。CPIは事前予想通り、PPIは予想比で小幅上振れましたが、市場では今週の利下げ判断を妨げるものではないと評価され、0.25%ポイントの利下げを概ね織り込んでいます。この日注目されたのは円安です。円は一時1ドル153円80銭まで売られ、日中としては11月26日以来の安値を付けました。先週のブルームバーグに続き共同通信が「日銀が金融政策の据え置きを検討している」と報道したことで、市場の利上げ観測が後退し、円安につながっています。

相場の注目点

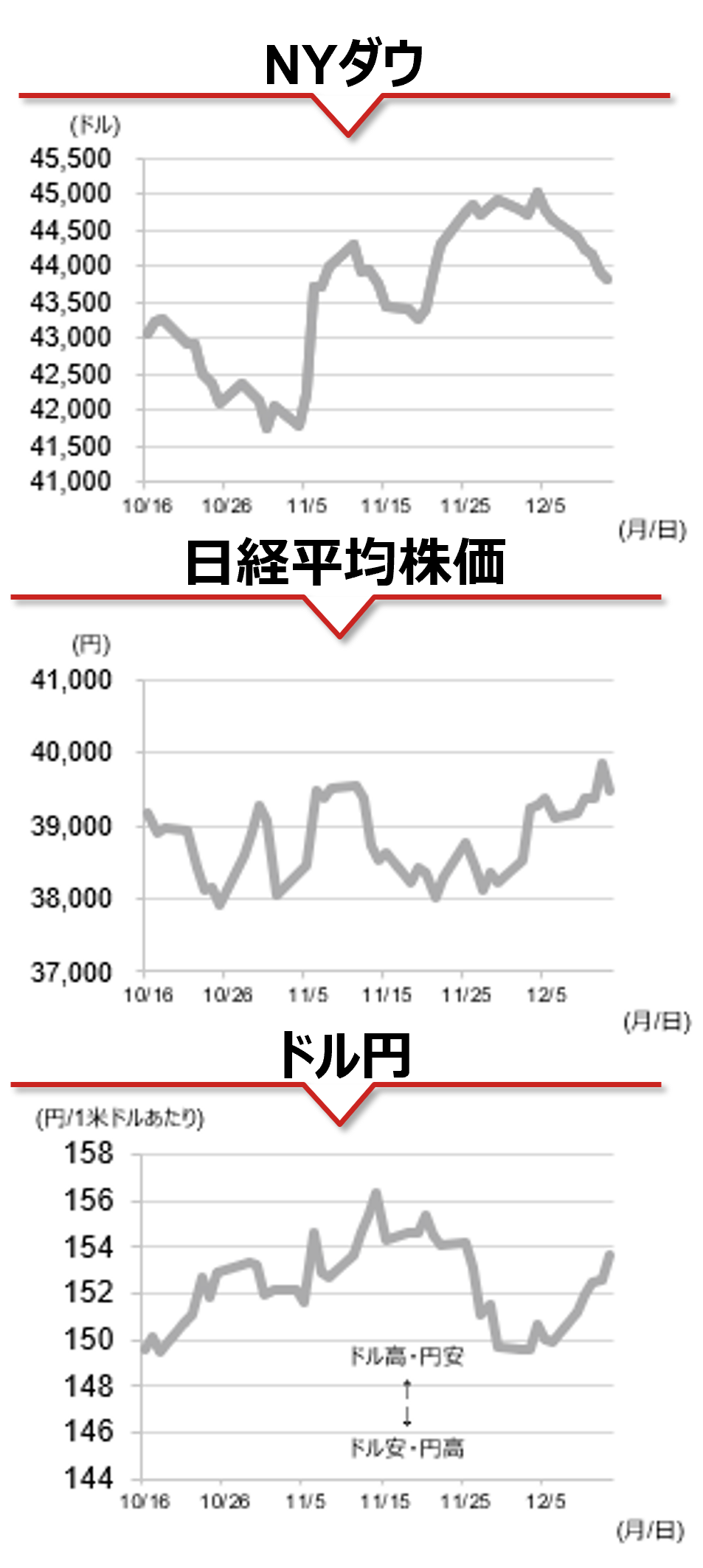

市場は今週のFOMCでの利下げを概ね織り込む一方で、25年末の政策金利見通しはむしろ上昇しています。結果、米国債市場では長期金利を中心に金利は上昇しています。足元の利下げ観測の後退は景気堅調を織り込んだ「良い金利上昇」の面が大きく、米株は堅調に推移しています。ただし、10年国債利回りが4.5%を明確に上回る展開になれば、トランプ次期政権の誕生など、不透明感の高い中での金利上昇が米国株式市場で嫌気される可能性があり、注意が必要です。

先週発表された日銀短観は、景況感は堅調、企業の設備投資計画も予想に反して上方修正されるなど、日銀の利上げを後押しする結果であったと評価できます。日銀は今週の会合で利上げを見送るとの観測報道が増えていますが、足元で進行している円安に対する日銀の評価が注目されます。ドル円相場が155円を超える際には口先介入の再開なども想定されることから、日銀が円安阻止に向けて政府と足並みを揃える可能性もあります。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2024年12月16日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。