検索する

検索する

(注)画像はイメージです。

パフォーマンスの劣化は投資家の合理的でない行動が引き起こす

平均的な投資家は、市場の変動に直面すると損失回避を求めて売買を行う傾向があり、パフォーマンスが市場平均に負けてしまうことがあります。米ダルバー社の調査によれば、過去30年間(1984年~2013年)に個人投資家が実際に得たリターンは、市場平均よりもかなり劣っていたという結果になっています。この投資家の合理的でない行動が引き起こすパフォーマンスの劣化を「行動ギャップ」と言い、このギャップのことを「ダルバー効果」と言います。

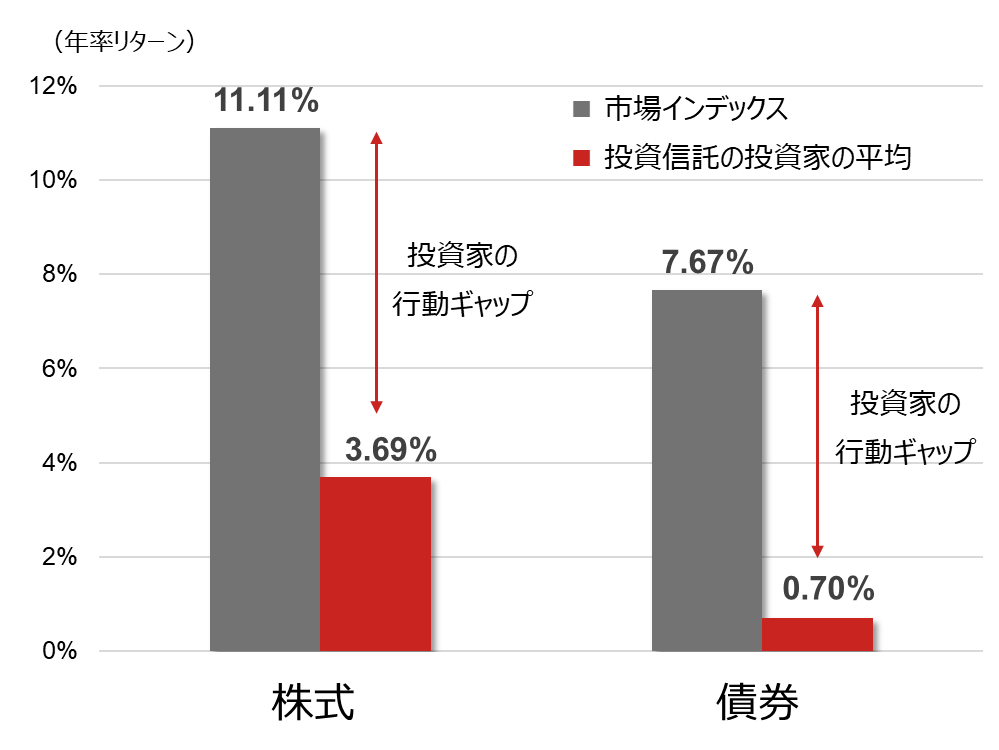

過去30年間(1984年~2013年)に個人投資家が実際に得たリターン

(注)ダルバー社のQAIB2014調査に基づく。データは1984年から2013年末までの30年間。投資信託の投資家の平均リターンは米国のデータを対象に分析している。市場インデックスのリターンは、株式はS&P500指数、債券はブルームバーグ米国総合債券インデックス(旧バークレイズ・アグリゲート・ボンド・インデックス)をもとに計算。

(出所)ダルバー社「QAIB2014」、チャック・ウィジャー&ダニエル・クロスビー「ゴールベース資産管理入門」(2016年日本経済新聞社)より野村證券投資情報部作成

パフォーマンスの改善に行動ファイナンスの知見を活かす

合理的でない投資行動を避けるには、行動ファイナンスの知見を活かすと良いでしょう。行動ファイナンスとは、投資家の心理面などの動きに注目して、なぜ投資家は時として非合理的な投資行動をとってしまうのかを説明する投資理論です。それによれば、市場の変動に動揺して感情的な投資行動が想定される場合には、情報に制限をかけるなどそういった要因をできるだけ排除するような工夫があるでしょうし、資産運用の目的と必要性をはっきりとさせて、分散したポートフォリオによる運用で個々の資産の値動きに惑わされないようにする工夫なども考えられるでしょう。

(野村證券投資情報部 井上 政則)