検索する

検索する

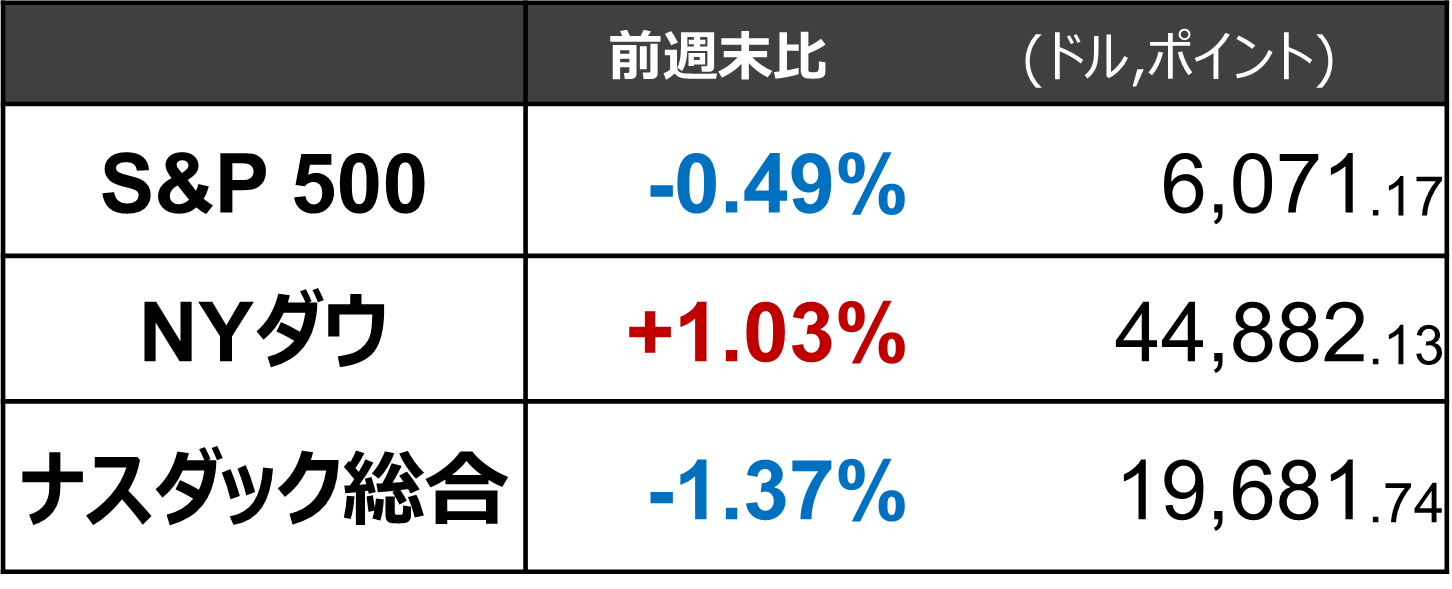

■今週:「DeepSeekショック」の影響は限定的

中国のAIスタートアップDeepSeekが発表した生成AIソフトウェアである「DeepSeek-R1」がApp Storeのダウンロード数ランキングでChatGPTを超えたことで大きな注目を集めました。ChatGPTより効率的との評価もある同アプリケーションに関心が集まったことで、半導体需要の鈍化が懸念されたエヌビディア(NVDA)をはじめとしたテクノロジー株が下落し相場の重石となりました。

ただし、週を通してみればS&P500は小幅反落、NYダウは上昇と一部のハイテク株以外への影響は限定的だったと言えます。今後も引き続き、株式市場の方向感はトランプ新大統領の政策とFRB(米連邦準備理事会)の金融政策が左右していると言えそうです。

■来週①DeepSeekショックと今後の注目点

DeepSeekの特徴は「低コスト・低電力」

DeepSeekが市場の注目を集めたのは、その性能もさることながら低コスト・低電力消費といった特徴にあります。DeepSeekが関心を集める前の株式市場では、生成AIの普及には半導体生産や発電能力増強への投資が必須との見立てから、電力株や電線株、また省エネを実現するための電子部品にまで広く恩恵が及ぶと考えられていました。

ところが、DeepSeekでは検索内容に応じ最適の範囲のデータしか使用しないアルゴリズム(典型的には、日本国内の話題であれば日本語で書かれたデータのみを活用する等)を組み入れることで、演算や電力消費を抑えることができるとされ、産業の裾野の広がりに対する期待が後退したと言えます。

半導体にはやや向かい風だが川下には恩恵も

半導体銘柄への見方はまだ定まっていません。低コストで運用できることで最先端半導体への需要が低下するとの見方が強まっていますが、データセンターなどへの投資額自体は変わらず性能が向上し利便性が高まる(企業目線で見れば売上高が高まる)とのシナリオも考えられます。

また、生成AIを利用したソフトウェアを顧客に提供する企業にとってみれば、コスト低下や性能向上は業績に恩恵があると言えます。

”生成AI関連”株価にも明暗

今まで生成AI関連と見做されてきた銘柄の中でも明暗が分かれたのが今回の市場反応の特徴であったと言えます。クリーンエネルギー企業のコンステレーションエナジー(CEG)は前週末比-11.2%、データセンター向け半導体メーカーではエヌビディアが同-12.6%、AMDは同-3.2%と下落する一方、生成AI機能を搭載した顧客管理システムソフトウェアを提供するセールスフォースは同+2.9%と上昇しました。

川上企業への強気材料も

先端半導体製造装置の最大手であるASMLホールディング(オランダ企業で米国預託証券のティッカーコードはASML)は29日(水)に行われた2024年10-12月期決算発表の際に、経営陣がDeepSeekのような技術は製造装置業界にも追い風との見方を示しました。また、メタ・プラットフォームズ(META)は同四半期決算発表において、2025年12月期通期の会社の設備投資額見通しが前年度比で約6割増と市場予想を23%上回りました。会社は設備投資が中長期的な「戦略的アドバンテージ」につながる、と説明しています。ここまでのところ、生成AI産業のサプライチェーンの川上~川中にあたる企業が強気な見通しを変えていないことは、相場の下支えになっているとみられます。

来週の注目点はアマゾン、グーグル決算

とはいえ、まだDeepSeekが市場の関心を集めて日が浅く、ハイパースケーラー(大規模データセンターを持つ企業群)の決算発表も続くことから、同投資テーマの先行きは予断を許しません。来週のアルファベット(GOOGL/4日)やアマゾン・ドットコム(AMZN/6日)の決算発表では、メタ・プラットフォームズと同様に強気の設備投資を続けるかに注目が集まります。

仮に、今後も生成AIを効率化・適正化する方向での開発競争が続くとすれば、企業は生成AI向けの大規模なデータセンター投資を躊躇する可能性もあり、同関連分野ではソフトウェアなど川下(エンドユーザー向け)の企業の方が見通しが立てやすいとも想定されます。今後の状況をよく確認していきたいと考えます。

■来週②本当にFOMCは「無風」だったか

「据え置き」かつ利下げに慎重なトーン

1月FOMCの結果が29日(水)に発表され、大方の予想通り政策金利は据え置かれました。声明文はタカ派的(=追加緩和に慎重)で、過去のインフレ減速方向と労働市場の鎮静化への言及が削除されました。また、結果発表後に行われたパウエルFRB議長の記者会見では、ハト派的(緩和に前向き)なトーンが強かった一方で次回3月FOMCでの利下げの可能性には距離を置く内容でした。

野村予想は「2025年中利下げゼロ」に

野村ではこれまで2025年3月FOMCでの0.25%ポイントの利下げを予想していましたが、その可能性はなくなったと判断し、2025年末まで政策金利は据え置かれるとの予想に修正しています。野村では今後数ヶ月でトランプ大統領による関税政策の影響が実現し始めインフレが進展することを前提に、年内は利下げの機会が限られると考えています。関税引き上げによるインフレへの影響が一巡すると見込まれる2026年には利下げが再開され、同年6月から計3回の利下げが実施されると予想しています。

実データの重要性は変わらず、ISMと雇用統計に注目

1月FOMCは政策金利見通しが示される会合ではなく、FOMCが想定する新しい政策金利見通しは明示的には示されていません。市場参加者は引き続き、経済指標やFRB高官の発言等を通して、今後の金融政策を探っていくとみられます。来週の経済指標では、1月ISM製造業・サービス業景気指数(3・5日)には1月雇用統計(7日)等、重要指標が発表されます。

(投資情報部 デジタル・コンテンツ課)