検索する

検索する

※画像はイメージです。

日本銀行は2025年1月24日、今年最初となる金融政策決定会合において、政策金利である無担保コール翌日物金利の誘導目標を0.25%ポイント引き上げ、0.5%程度とすることを決定しました。利上げは事前に予想されていたことから、市場にとってサプライズはありませんでした。

日銀は声明文の中で、「経済・物価はこれまで示してきた見通しに沿って推移、先行き、見通しが実現していく確度が高まってきている」との判断に基づいて利上げを決定したことを明らかにしました。また、今後の政策運営に関しては、「現在の実質金利がきわめて低い水準にある」ことから、「経済・物価見通しが実現していく」とすれば「政策金利の引き上げを続ける」との姿勢を示しました。

日銀は今回も利上げに関して「金融緩和度合いの調整」との文言を使用していることから、現在の政策金利は景気に対して引き締め的でも緩和的でもない中立金利を下回っていると考えているようです。中立金利に関して植田総裁は会合後の記者会見で、従来と同様に+1.0~+2.5%程度との見方を示しました。

同時に公表した展望レポートでは、コアインフレ率(生鮮食品を除く消費者物価指数の前年比)見通しを、24年度に関しては+2.7%(24年10月時点:+2.5%)、25年度は+2.4%(同+1.9%)、26年度は+2.0%(同+1.9%)とそれぞれ上方修正しました。リスクバランスに関しては、24年度、25年度に関しては「上振れリスクが大きい」との認識を示しています。

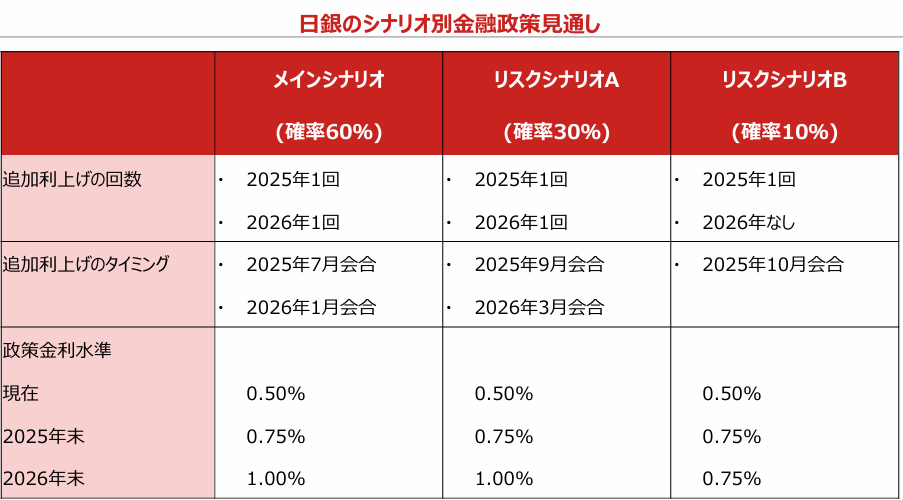

日銀は利上げを継続する姿勢を維持しているものの、政策金利は1995年9月以降、0.5%を上回ったことがありません。このため、日銀はその影響を慎重に見極めながら、半年に0.25%ポイントのペースで利上げを行うと野村證券では予想しています。メインシナリオでは、25年7月と26年1月にそれぞれ0.25%ポイント利上げし、政策金利を中立金利の下限と見られる1.0%程度まで引き上げると予想しています。

ただし、25年7月には参議院選挙の実施が予定されています。仮に参院でも自公で過半数を割り込み政策の先行き不透明感が高まるケースでは、金融市場の不安定化を回避するため、利上げを9月会合まで先送りする可能性があります。その場合は、その次の利上げは26年3月会合になる可能性が高いと考えています(リスクシナリオA)。

一方、予想に反して日本経済の減速感が高まる場合には、次の利上げは25年10月会合まで先送りし、その後は政策金利を据え置く可能性が高いと予想しています(リスクシナリオB)。

(注)各シナリオの確率分布は一定の有力性のあるシナリオについての相対的なものであり、これら以外のシナリオの実現性を完全に排除するものではない。

(出所)野村證券経済調査部より野村證券投資情報部作成