検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

シニア・アソシエイト 鈴木 拓実(2025年2月13日)

はじめに

2013年、農林水産省は「農林水産物・食品の国別・品目別輸出戦略」において、農林水産物・食品の輸出金額を2020年に1兆円規模に拡大する目標を定めた。この目標に基づき、2021年には初めて輸出金額が1兆円を超えたが、その主因の一つに、アルコール飲料の輸出額増加が挙げられる。

現在、国はさらなる輸出拡大を目指し、農林水産物・食品の輸出金額を2025年までに2兆円、2030年までに5兆円にそれぞれ拡大する目標を掲げている。筆者は、引き続き、アルコール飲料がこれらの目標達成に大きく寄与するものと予想している。

本レビューでは、日本産アルコール飲料の中でも輸出金額が大きいウイスキー、清酒、ビールに絞り、国内需要および輸出状況を確認し、今後のさらなる輸出拡大に向けた主な課題と必要な施策について論じる。

1. アルコール飲料の国内消費数量および輸出動向

(1) アルコール飲料の国内消費量

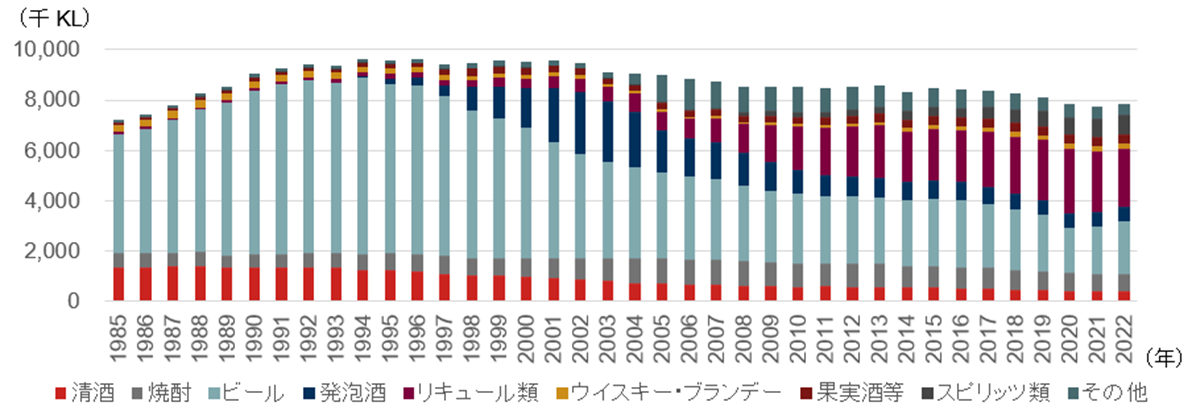

アルコール飲料の国内消費量は、戦後の経済発展に伴い、1990年代後半まで拡大を続けた。しかし、近年では高齢化の進展や若者のアルコール離れの影響により、減少傾向が顕著となっている。消費量は1996年の9,657千キロリットル(以下、「KL」と記載)をピークとして、2022年には7,828千KLまで下落した。また、成人一人あたりの年間アルコール消費量も1996年の98.6Lから2022年には74.6Lに減少している。今後も、国内市場は断続的な縮小が予測される。

国内消費量の内訳を見てみると、清酒、ビール、発泡酒の消費量が著しく減少している一方で、リキュール類の消費量は増加している。かつては酒税が低い発泡酒の消費量が増加したが、その後、酒税がさらに低い「第三のビール(ビール、発泡酒とは別の原料・製法で作られたビール風味の発砲アルコール飲料の名称)」が台頭していることが伺える。アルコール飲料の課税額は1996年には約2兆円であったが、2022年には1.1兆円に減少しており、消費量が約2割減少したにもかかわらず、課税金額は半減している。このことから、より酒税の低いアルコール飲料が日本国内で消費されていることがわかる。

一方で、2017年の酒税法改正を受けて、ビール、発泡酒、第三のビールの税率は段階的に変更され、2026年10月にはビールの税率が下がり、発泡酒や第三のビールの税率が上がり、税率が一本化されることが予定されている。消費する酒類の種別が変動することが予想されるが、アルコール飲料の消費量が大きく増加するわけではなく、今後の環境は依然厳しいと言わざるを得ない。

図表1 国内アルコールの飲料消費量

(2) アルコール飲料が輸出全体に占める割合

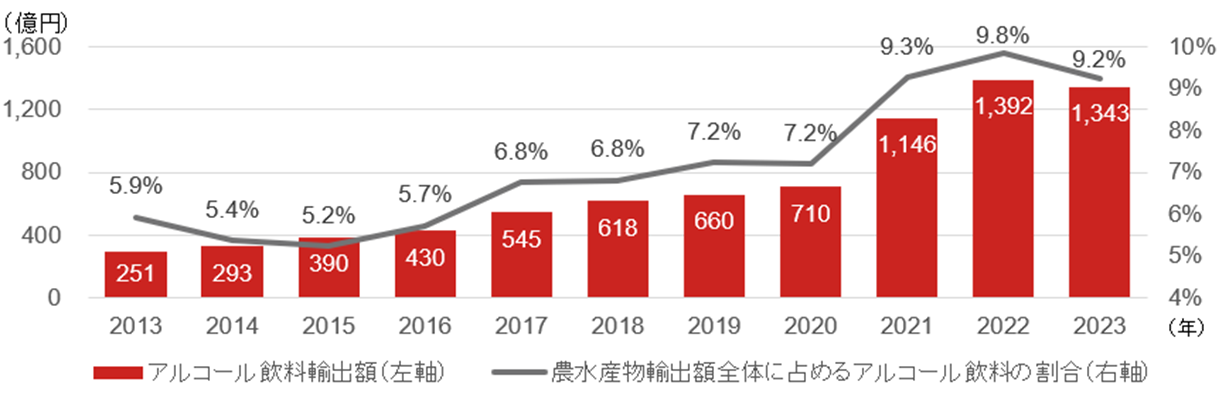

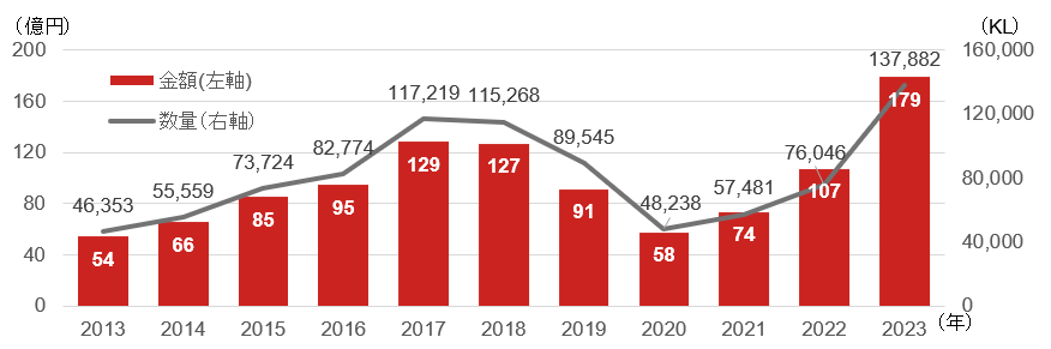

日本のアルコール飲料は海外で高い注目を集めており、輸出金額は年々増加傾向にある。2013年に251億円であった輸出金額は、2023年には1,343億円に達し、10年で5.3倍に増加した。特に2020年から2021年にかけては、前年比61.4%(436億円)増という顕著な伸びを記録した。この時期はコロナ禍の影響もあり、在宅環境を充実させるための巣ごもり需要が活発化していた。国際的なコンクールにおける高い評価や、インバウンドによって日本のアルコール飲料の質の高さが認識されたこと等が要因となり、海外における「家飲み」需要を取り組むことができたのだと推測される。次章では、個別のアルコール類に分類した上で、現在の輸出動向について考察する。

図表2 アルコール飲料の輸出金額と全体(農林水産物・食品の輸出額)に占める割合

2.ウイスキー、清酒、ビールの輸出動向

前章の通り、2023年のアルコール飲料の輸出金額は1,343億円であるが、輸出金額の上位はウイスキー497億円、清酒410億円、ビール179億円となっている。本章では輸出金額が大きいウイスキー、日本酒、ビールについての輸出動向を確認していきたい。

(1) ウイスキー

日本産アルコール飲料の輸出金額が大幅に増加した要因の一つとして、日本産ウイスキーの輸出の躍進が重要な役割を果たしたことは疑いの余地がない。2020年から2021年にかけて、日本産アルコール飲料の輸出金額は436億円増加したが、そのうち、ウイスキー単体の輸出金額は2020年の270億円から2021年には460億円に達し、わずか1年で190億円の大幅な伸びを記録した。この間の日本産アルコール飲料輸出金額の増加分の4割強は、ウイスキーの輸出金額の増加によるものである。

さらに、2023年時点におけるアルコール飲料全体に占めるウイスキーの輸出割合は26.3%に達しており、2013年の15.8%から伸長している。このように、日本産ウイスキーはその存在感を一層強めており、今後も日本の主力農林水産物・食品の一つとして重要な役割を果たすことが期待される。

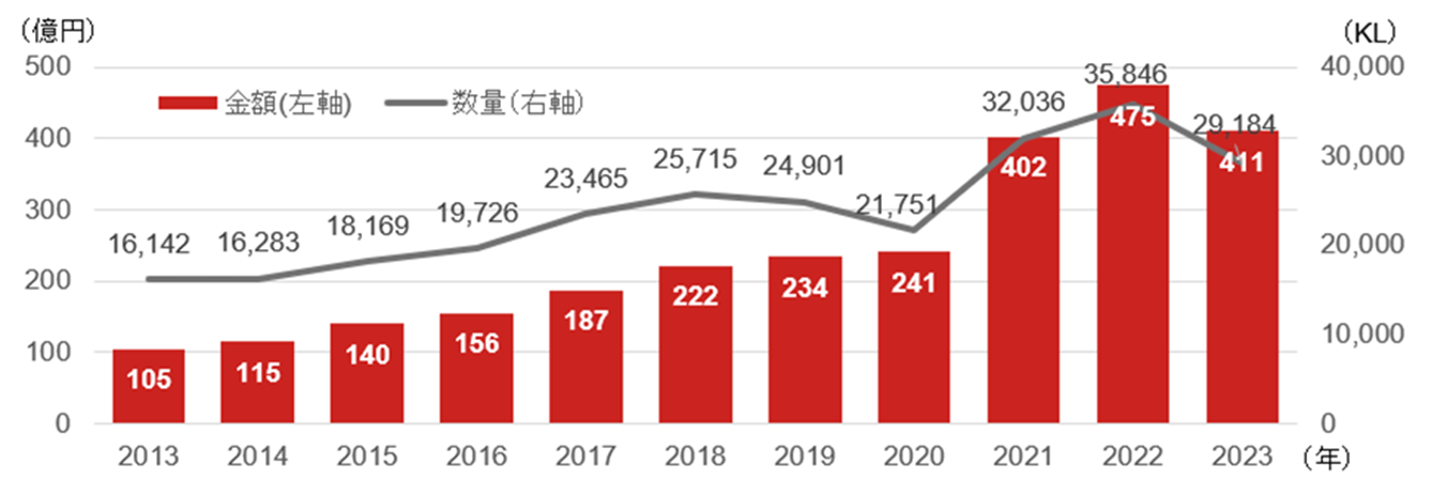

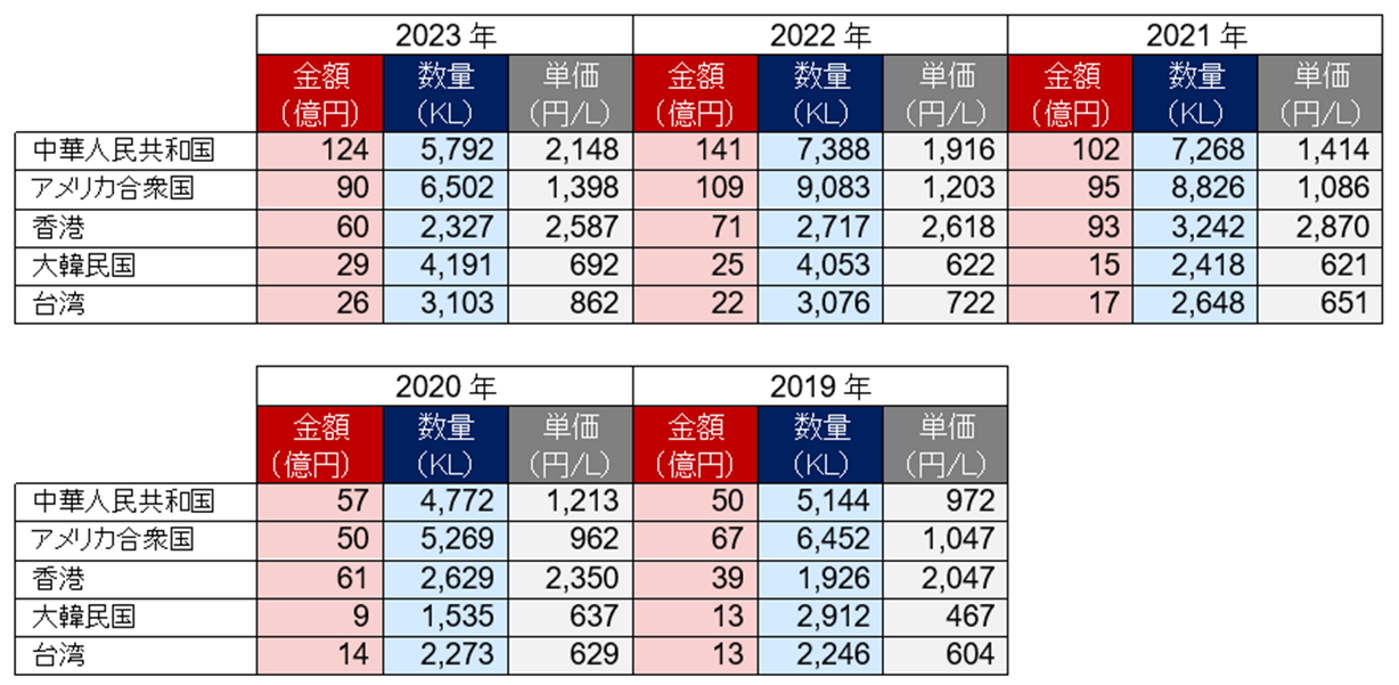

図表3 ウイスキーの輸出金額・数量

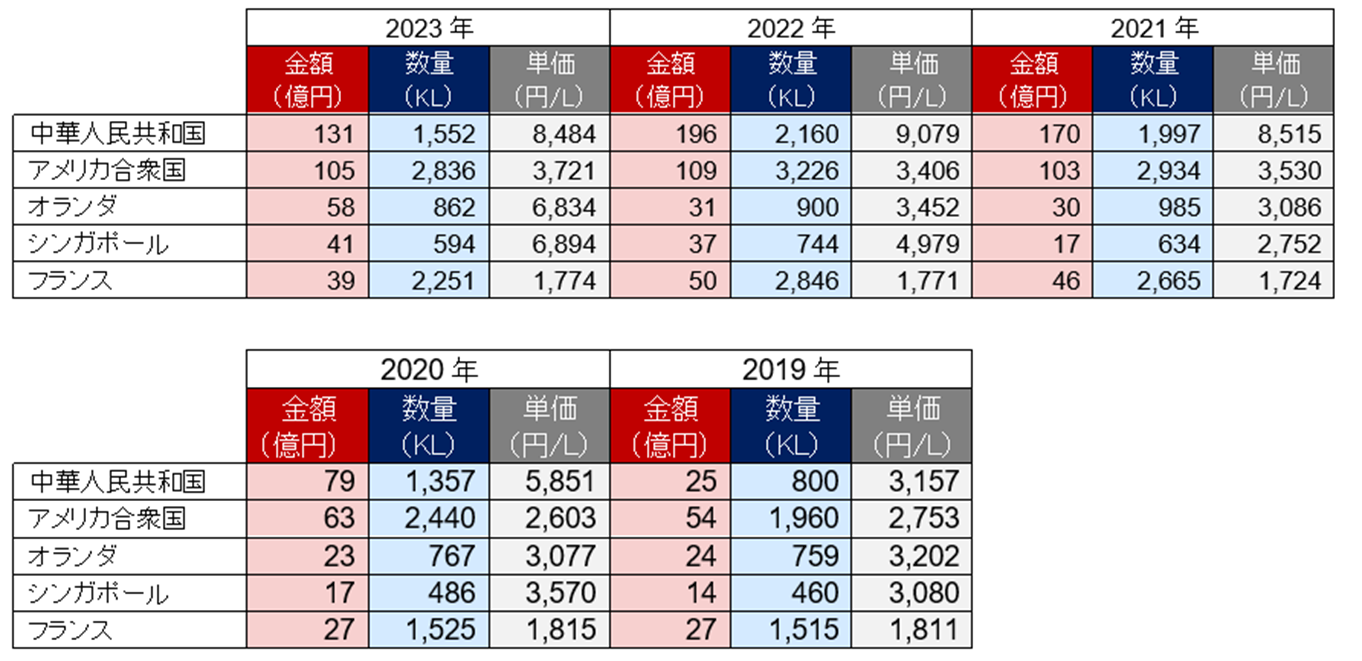

まず、過去5年におけるウイスキー輸出の国ごとの実績を見比べてみる。比較対象として、2023年時点における輸出金額が多い上位5か国を挙げる。2023年時点で最も存在感が強いのは中国市場であり、輸出金額、輸出量、輸出単価のすべてにおいて上位5か国中最大である。中国向けの輸出が最初から最大市場であったわけではなく、2019年時点では輸出金額、輸出量、輸出単価はいずれも2023年時点と比較するとそれほどの存在感は示していなかった。ここまでの存在感を発揮したのは2020年から2021年にかけてのことであり、第1章でも述べた通り、コロナ禍において大きな躍進を遂げた。これは中国に限ったことではなく、米国、オランダ、フランスでも同様の現象が見られた。ただし、オランダはEU向け輸出の中継貿易の側面があるため、厳密な測定は困難である。

また、ウイスキーの中国輸出において、筆者が特に着目している点は「輸出単価」である。2019年時点での中国向けウイスキー単価は3,157円/Lであり、他の国と比較しても特に高い水準ではなかった。しかし、2021年から2023年にかけては8,500~9,000円/Lで推移しており、他の国と比較してもよりプレミアムな価格帯のウイスキーが中国で人気を博している。一方、2013年におけるフランス向けのウイスキー輸出単価は約2,007円/Lであり、現在の水準とほぼ変わっていない。この背景には、フランス国内でジャパニーズウイスキーが高級品として位置付けられるよりも、普段飲み用のウイスキーとしての考え方が多いことが考えられる。

2023年のウイスキーの輸出額は、世界的なインフレ圧力や中国国内の景気後退を背景に下落している。特に、中国向けの輸出は金額および数量ともに大きく減少した。これに対し、2023年のオランダおよびシンガポール向けの輸出額は増加しているものの、輸出量自体は減少している。このことから、プレミアムな価格帯の需要が下支えしていたと考えられる。また、フランス国内においては、普段飲み用としての利用が主流であると推測されるため、輸出金額および数量を大きく下げる結果となった。

この10年でみると、ウイスキーの輸出市場は急速に拡大している。ウイスキーのように熟成が必要な酒類にとって、このような急速な市場拡大に対して、売れる製品がないという原酒不足は非常に深刻な問題である。国内外問わず、多くの銘柄が終売や休売といった状況に追い込まれており、生産規模の拡大がウイスキー業界にとっての急務であると言えよう。

図表4 ウイスキーの輸出金額・数量・単価(上位5か国)

(2) 清酒

清酒は諸説あるものの、日本を起源とし、発展し続けた伝統的なアルコール飲料である。2020年にはウイスキーに抜かれるまで、日本産アルコール飲料の中で最も輸出金額が大きく、長年にわたり日本産アルコール飲料の輸出において存在感を示していた。2013年の清酒の輸出金額は104億円であり、同年のアルコール飲料全体の輸出金額の41.8%を占めている。2023年にはその割合が30.6%に減少したものの、2013年から2023年にかけて清酒の輸出金額はおよそ4倍の増加を見せている。ウイスキーの13倍の増加には及ばないものの、清酒も輸出増加に一役を買っている。

図表5 清酒の輸出金額・数量

清酒の輸出金額は2013年から概ね右肩上がりを続けてきたが、輸出数量は2019年と2020年に減少する結果となった。この減少の要因を2023年時点における清酒の輸出金額が多い上位5か国で比較すると、特に韓国向けの輸出数量の減少が顕著である。具体的には、2018年には5,350KLであった韓国向けの輸出数量は、2019年には2,912KL、2020年には1,535KLと大幅に減少した。この背景には、日韓関係の悪化があると考えられる。また、アメリカや中国においても輸出数量は減少している。

図表6 清酒の輸出金額・数量・単価(上位5か国)

一つの仮説として、日本酒の利用シーンが家庭等の日常的な飲用ではなく、日本食レストラン等で利用されることが多く、結果として2020年のコロナ禍においてロックダウン(都市封鎖)が実施されたことにより、飲食店の営業が制限され、大きな影響を受けたのではないかと考えられる。

(3) ビール

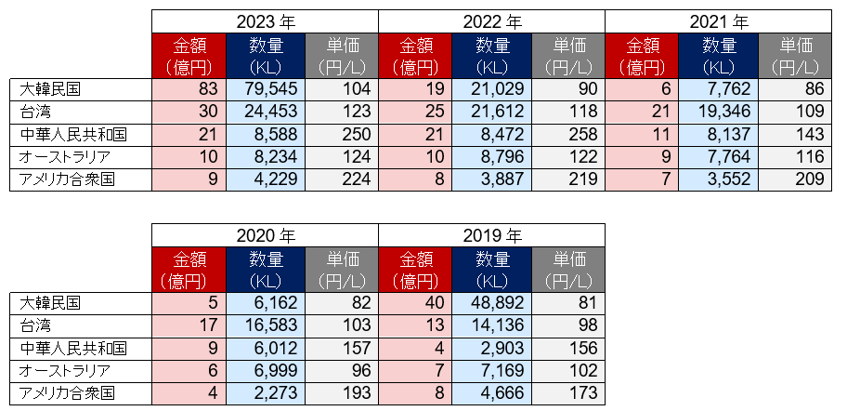

2023年におけるアルコール輸出量の内、ビールはウイスキー、清酒に次ぐ3番目の金額を占めている。輸出量で比較すると、ウイスキーは12,506KL、清酒が29,184KLに対し、ビールの輸出数量は137,882KLと数量だけでは最大のアルコール輸出である。一方で輸出金額自体は両者より低く、ビールは輸出においても安価なアルコール飲料である。2018年までは順調に輸出金額・数量が成長を遂げていたが、2019年から2022年にかけては大幅に下落している。これも、日韓関係の悪化が影響していると考えられる。

図表7 ビールの輸出金額・数量

図表8 ビール輸出金額・数量・単価(上位5か国)

実際、ビールの最大の輸出先は韓国である。2023年の韓国向けの輸出金額は83億円でビール輸出金額の約46.3%を、輸出数量は79,545KLでビール輸出量の57.7%をそれぞれ占める。一方、輸出単価を比較してみると、韓国は104円/Lと上位5か国で最も低い。これは、輸送距離が短く輸送コストが比較的少額で済むため、国内と同程度の単価で輸出が可能な背景が考えられる。

3.アルコール飲料の輸出増加に向けた主な課題と施策

ここまで、ウイスキー、清酒、ビールの輸出動向を分析してきたが、本章では、各業界が輸出増加において直面している主な課題を明らかにするとともに、これらの課題に対する施策を考えていく。日本の伝統的な酒文化を世界に広めるためには、戦略的なアプローチとともに、国内産業の持続可能な発展を促進することが急務である。これにより、さらに多くの国々で日本の酒類が愛されることを目指すものである。

(1) ウイスキー

近年、日本産のウイスキーは急速に輸出市場が拡大しており、売りたくても原酒が不足する問題が生じている。ウイスキーは長期間の熟成が必須であり、将来の需要を見込んで生産量を一朝一夕に増加させることは困難である。

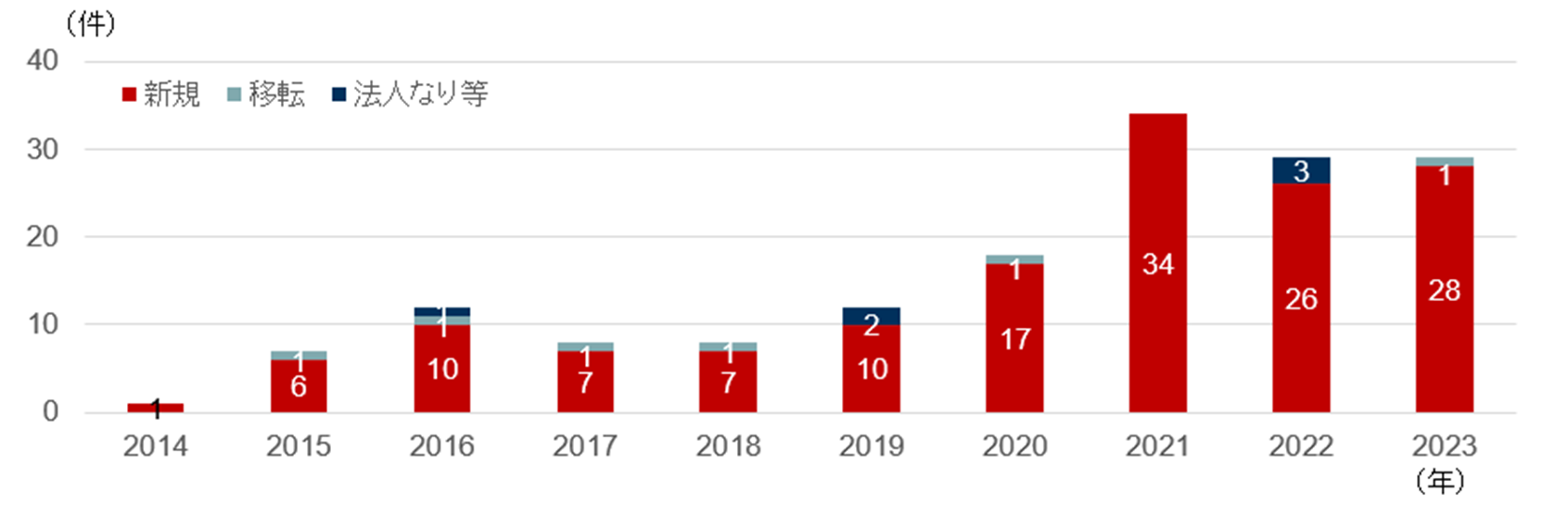

このような中、全国規模で小規模の蒸留所が相次いで開設されている。ウイスキーの蒸留所を開設するためには免許が必要である。2014年には年間1件の法人がこの免許を取得していたのに対し、コロナ禍以降の2021年は年間34件と大幅に増加している。免許取得者数が新規参入者の数と必ずしも一致しないものの、ウイスキー業界に注目を寄せる企業が増えていることは明らかである。また、筆者が2024年7月時点で確認できた蒸留所の数は92件あり、2010年代が10数件の蒸留所しかなかった点を踏まえると、ウイスキー業界が急速に発展していることは疑いがない。

新規参入者の増加は歓迎されるが、一方でいくつかの弊害も生じている。その一つが樽価格の上昇である。世界的なウイスキー需要の高まりと国内の新規参入者の増加により、樽価格はわずか数年で2~3倍に上昇している。ウイスキー事業は初期コストが高く、資金の回収にも時間がかかるため、こうした初期コストが増加する問題は、新規に参入した事業者および既存の事業者にとって重い課題である。

図表9 酒類等製造免許の新規免許取得件数

さらに、急激に新規参入者が増加したことにより、国内向けのウイスキー市場は競争がより激化し、当初計画していた事業計画の実現が難しくなる可能性も挙げられる。新規免許取得状況を確認すると、2021年ごろに取得した事業者の多くが2024年ごろに3年熟成の商品を上市させることが予想される。

また、ブランド管理の観点から、日本で製造・熟成されたウイスキー「ジャパニーズウイスキー」の定義は急務だ。現状の酒税法では、ウイスキーの定義は定まっているものの、ジャパニーズウイスキーに関する定義は定まっていない。酒税法では、スピリッツ等が最大90%加えられて出来上がった代物でも「ウイスキー」を名乗ることが可能である。また、海外から輸入してきたウイスキー樽を国内で瓶詰めした商品を『ジャパニーズウイスキー』と名乗ることに対して、酒税法では罰則を設けていない。ジャパニーズウイスキーが国際的に注目を集めている中、法制度の隙間を悪用する事業者が出てくる可能性は高い。

現状のジャパニーズウイスキーの評判は、先人たちの努力によって築かれたものであり、法制度の抜け穴を活用し、こうした評判を悪用する事業者は排除しなければならない。特に、ウイスキーは欧州をはじめ世界各国で愛飲されている酒であり、清酒と違って新たに市場を開拓するための啓蒙活動が不要である点を考慮すると、「ジャパニーズウイスキー」という名前だけで市場に受け入れらやすい側面がある。このような状況を踏まえると、法的な枠組みをもってジャパニーズウイスキーを明確に定義する必要性が高まっていると筆者は考えている。

実際、日本を除く5大ウイスキーの生産国である、スコットランド、アイルランド、アメリカ合衆国、カナダでは品質を担保させるためウイスキーの定義を確りと法律で定められている。例えば、スコットランドのウイスキーの定義は、「国内で3年以上樽熟成されている」、「水とカラメル色素以外は足されていない」こと等が定義づけされている。また、アメリカ合衆国のウイスキーは、バーボンやコーンウイスキー、テネシーウイスキー等、それぞれ別の法律で定められている。

日本の自主規制機関における規制も、こうした法律を参考にして策定されていると考えられ、国がウイスキーを日本の基幹的な輸出産業として認識しているならば、悪質な事業者がジャパニーズウイスキーの評判を落とす前に法整備を進め、海外輸出を促進していく必要がある。また、地理的表示(GI)としてジャパニーズウイスキーを設定することも一つの手段だと考えている。すでに日本酒がGI登録されているため、ジャパニーズウイスキーも同様に登録が可能であると考えられる。

(2) 清酒

弊部では、中国の伝統料理である火鍋と清酒のペアリングを促進する取り組みを行った実績がある。この取り組みは、清酒と現地料理のペアリングを図り、輸出増加を目指すための良い参考になると考えている。

この取り組みは、具体的には、県内の一部酒蔵を取りまとめて、火鍋と清酒のペアリングの作成、プロモーション活動、現地バイヤーとの試飲会・商談会等の実施である。火鍋は中華料理であり、清酒は中華圏からみると異文化そのものあるため、その魅力を消費者に伝えることが重要である。そのため、弊部の取り組みでは、火鍋の多様な具材やスパイシーな味付けに合う清酒を選定し、消費者やバイヤーにその相性の良さを体験してもらう機会を提供した。

今後の課題として、火鍋と清酒の文化を定着させるために、教育やプロモーションの取り組みを強化することが重要である。定期的に火鍋とのペアリングイベントを開催し、消費者に直接その魅力を体験してもらうことができる。特に、高級レストランや専門店と提携し、火鍋と清酒のペアリングをテーマにした特別なイベントを実施することで、清酒への理解を深める機会を提供できる。また、現地の飲食業界のプロフェッショナル向けに、清酒の特性や火鍋との組み合わせについての研修を行うことで、専門知識を深めることも重要である。

さらに、マーケティング戦略の見直しも必要である。特に若年層や健康志向の消費者をターゲットにした広告展開を行い、清酒の健康効果や低アルコールの特性を強調することで、より多くの人々にアプローチできる。SNSを活用し、火鍋とのペアリングを紹介するコンテンツを作成し、InstagramやTikTok等で拡散することが効果的である。最後に、物流と供給チェーンの強化が求められる。輸送コストを見直し、現地での価格競争力を向上させることで、清酒のアクセスを容易にする。また、現地の流通業者による適切な清酒の管理も求められてくるため、現地業者への啓蒙活動が必須となってくる。

これらの取り組みを通じて、日本の清酒が火鍋をはじめとする現地料理とペアリングしやすくなり、輸出が増加する可能性が高まる。清酒と現地料理の文化を定着させる試みは一朝一夕には実現しないが、今後清酒の輸出量を一段階上に引き上げるためには、従来の日本料理との提案だけでなく、新たなアプローチが求められる。こうした現地料理との相互理解と協力を基にしたアプローチが、清酒の国際的な普及に寄与するであろう。

(3) ビール

日本のビール産業は、その優れた品質から国際的に高い評価を受けているが、輸出量の増加にはさまざまな課題が存在している。特に、輸送コストが販売価格に影響を及ぼし、現地のビールメーカーとの価格競争が難しくなることが大きなネックである。ビールは鮮度が重要な商品であるため、島国である日本からの長距離輸送による品質の劣化が懸念される。そのため、輸出の切り口ではなく現地生産や地場のビールメーカーを買収するケースが目立つ。このような状況では、一般的なビールの輸出だけでは限界があり、より革新的なアプローチが求められる。

その一つの施策は、独自商品の開発・展開である。近年では、「職人技のビール「手作りのビール」といわれるクラフトビールや、アサヒビールが展開する「生ジョッキ缶」等、ユニークな商品が注目を集めている。クラフトビールは特に海外の若年層に人気があり、日本の多様な地元産の素材を使った新しいビールのプロモーションを強化することで、輸出を促進することができる。また、「生ジョッキ缶」のような革新的な商品は、手軽に日本のビールを楽しむ方法として海外市場でのニーズに応えることが期待される。

このような商品で新たな市場を開拓するためには、当然、現地パートナーとの協力が不可欠である。現地のディストリビューターや小売業者との連携を強化し、販売チャネルを拡大することが求められる。また、現地の市場ニーズに応じたマーケティング戦略を共同で策定することも重要である。

結論として、日本のビール輸出を増加させるためには、輸送コストや価格競争を克服しながら、品質の高さを活かし、独自の商品展開を進めていくことが求められる。クラフトビールや「生ジョッキ缶」等の革新的な商品を通じて、海外市場での競争力を高め、持続可能な成長を目指す必要がある。もしくは早期に一定以上の規模獲得とそれに伴う現地生産(OEMを含む)の開始が必要であると考えられる。量当たりの単価が、今回紹介した清酒やウイスキーと比較すると安価であるため、輸出だけで量を増やすと物流コストが合わないことを念頭に戦略的な取り組みが求められている。

おわりに

本レポートでは、ウイスキー、清酒、ビールの輸出動向を中心に考察し、現状の主な課題と施策を明らかにした。しかし、輸出の現状だけでは捉えきれない複雑な課題も存在している。たとえば、国内外の消費者行動の変化や、環境への配慮、労働力の確保といった側面も考慮する必要がある。また、国際市場での競争が激化する中、他国の醸造技術やマーケティング戦略との比較も重要な視点となるだろう。

特に、個別企業の努力だけでは解決しきれない課題も多く存在する。市場の開拓や国際的なブランド力の向上には、業界全体の協力が不可欠である。これを実現するためには、国を挙げての体制整備が求められる。政府や関連機関が一丸となり、輸出促進のための政策や支援体制を整えることが、持続可能な成長を達成するための鍵となるだろう。

現在、順調に成長を遂げている日本のアルコール飲料の輸出であるが、ウイスキーに関して考えると、本場イギリスの輸出金額は2023年には56億ポンド(約1兆800億円、スコッチウイスキー協会調査)に達しており、イギリスのウイスキー単体で日本の農林水産物・食品の輸出金額に匹敵する金額となっている。

また、日本で清酒を「ソウルドリンク」とするならば、イタリアではワインがその地位を占めており、2022年の時点でワインの輸出金額は82億USドル(約1兆1,800億円)に達している。

このように、順調に成長を続けているアルコール飲料業界であるが、グローバルな視点から見ると、まだまだ規模が1周りどころか2周りも違うことを意識しなければならない。例えば、最も世界で飲まれているウイスキーブランドの「ジョニーウォーカー」のようにグローバルブランドの世界で定着している長い歴史と比べると、日本産アルコール飲料の輸出の「伸びしろ」は大きい。今後、さらなる成長を目指すためには、国際市場において競争力を高めるための戦略的な取り組みが求められる。

当然、アルコール飲料の輸出強化を考えた際には、本レポートの範囲を超えた詳細な検討が必要である。次回以降のレビューにおいては、これらの課題を深掘りし、具体的な解決策や戦略を提示していく予定である。業界全体の成長のためには、包括的な視点からのアプローチが求められることを再確認し、今後の取り組みに期待を寄せている。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会