検索する

検索する

※画像はイメージです。

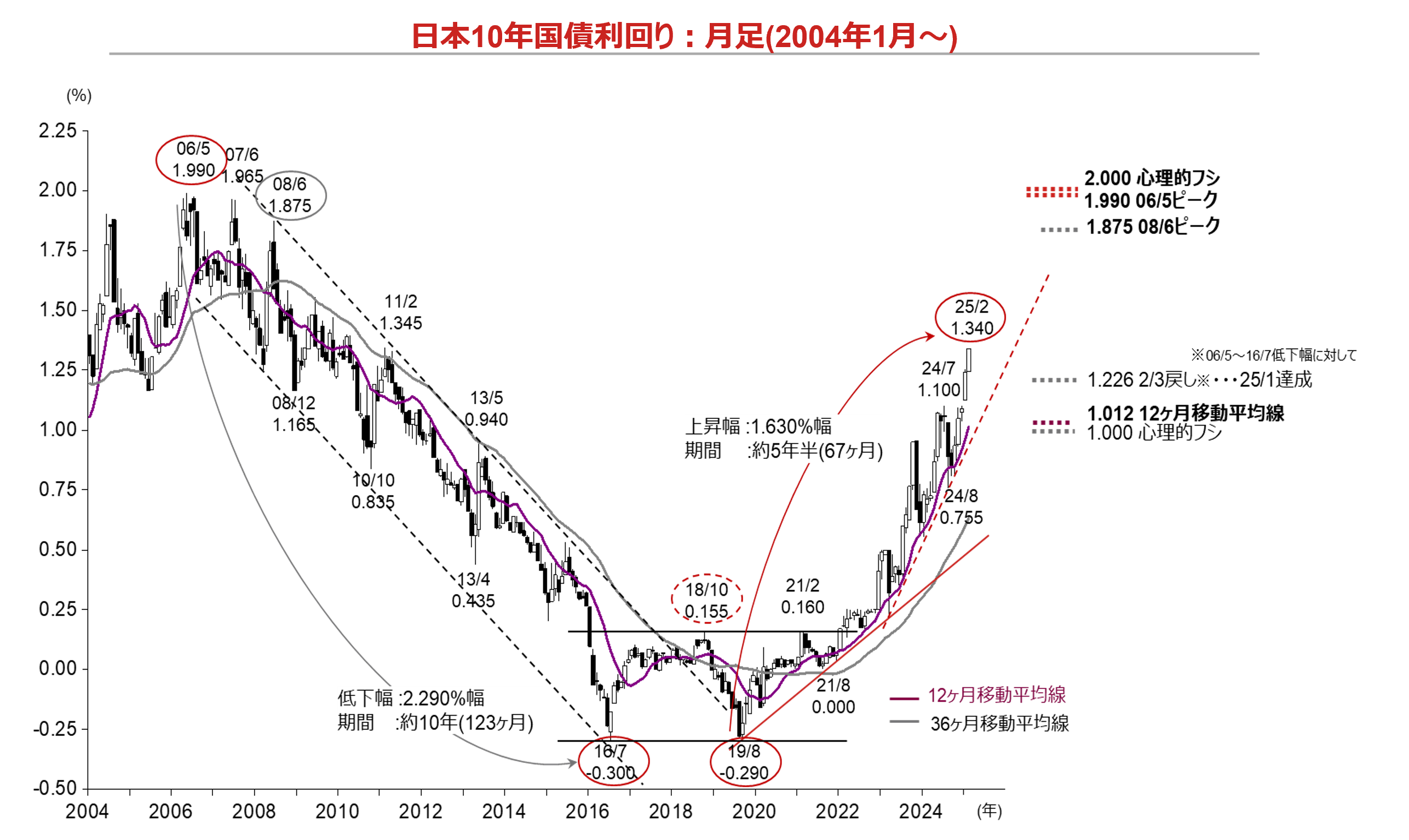

日銀は2025年1月23~24日開催の金融政策決定会合で、事前の市場予想通り政策金利の引き上げを決定しました。24年3月に17年ぶりの利上げに踏み切って以降、24年7月会合に続き今回で3回目の利上げ決定となります。政策金利の引き上げとともに長期金利(10年国債利回り)も上昇基調を続けており、足元では1.3%台半ばまで上昇ピッチが加速しています(2月12日時点)。市場参加者の一部では、長期金利の1.2%超えは株価上昇の重石、と警戒する声も散見されます。チャート面から今後の長期金利の動向について考えてみましょう。

下図は2004年1月以降の日本の10年国債利回りの月足チャートです。10年国債利回りは、16年7月ボトム(-0.300%)と19年8月ボトム(-0.290%)によるダブルボトムを形成し、その後は本格的な利回り上昇トレンドに入りました。22年以降は12ヶ月移動平均線(2月12日:1.012%)を下支えとする上昇となっているのがわかります。24年夏場に株価が急落し利回りが急低下した際でも概ね12ヶ月移動平均線が下支えとなっており、日銀が追加利上げを模索するスタンスを崩さない以上、今後も同線を下支えとしながらの上昇基調が継続すると考えられます。

(注1)直近値は2025年2月12日。チャートは新発10年国債利回りの単利・日次終値を基に月足に変換している。新発10年国債利回りは日本相互証券公表の引値で、毎月、新発国債の入札日に銘柄の入れ替えを行っている。

(注2)トレンドラインには主観が入っておりますのでご留意ください。

(注3)日柄は両端を含む。

(出所)日本相互証券より野村證券投資情報部作成

中長期的な観点からは、2025年1月に06年5月ピーク(1.990%)から16年7月ボトム(-0.300%)までの利回り低下幅の2/3戻し(1.226%)水準を突破した点も重要です。チャート上の次の大きな節目は、同全値戻し(1.990%)を含む06~08年につけた複数のピークや心理的フシがある1.9~2.0%水準まで見当たりません。今回の19年8月以降の利回り上昇ペース(約5年半で1.630%ポイント)をベースにすれば、今後12ヶ月移動平均線を意識する一時的な利回り低下をこなしつつ、先行き2~3年かけて2%超えを視野に入れる利回り上昇となる可能性も十分考えられます。

テクニカル分析は過去の株価・為替等の値動きを分析・表現したものであり、将来の動きを保証するものではありません。また、記載されている内容は一般的に認識されている見方について記したものですが、チャートの見方には解釈の違いもあります。