検索する

検索する

(注)画像はイメージです。

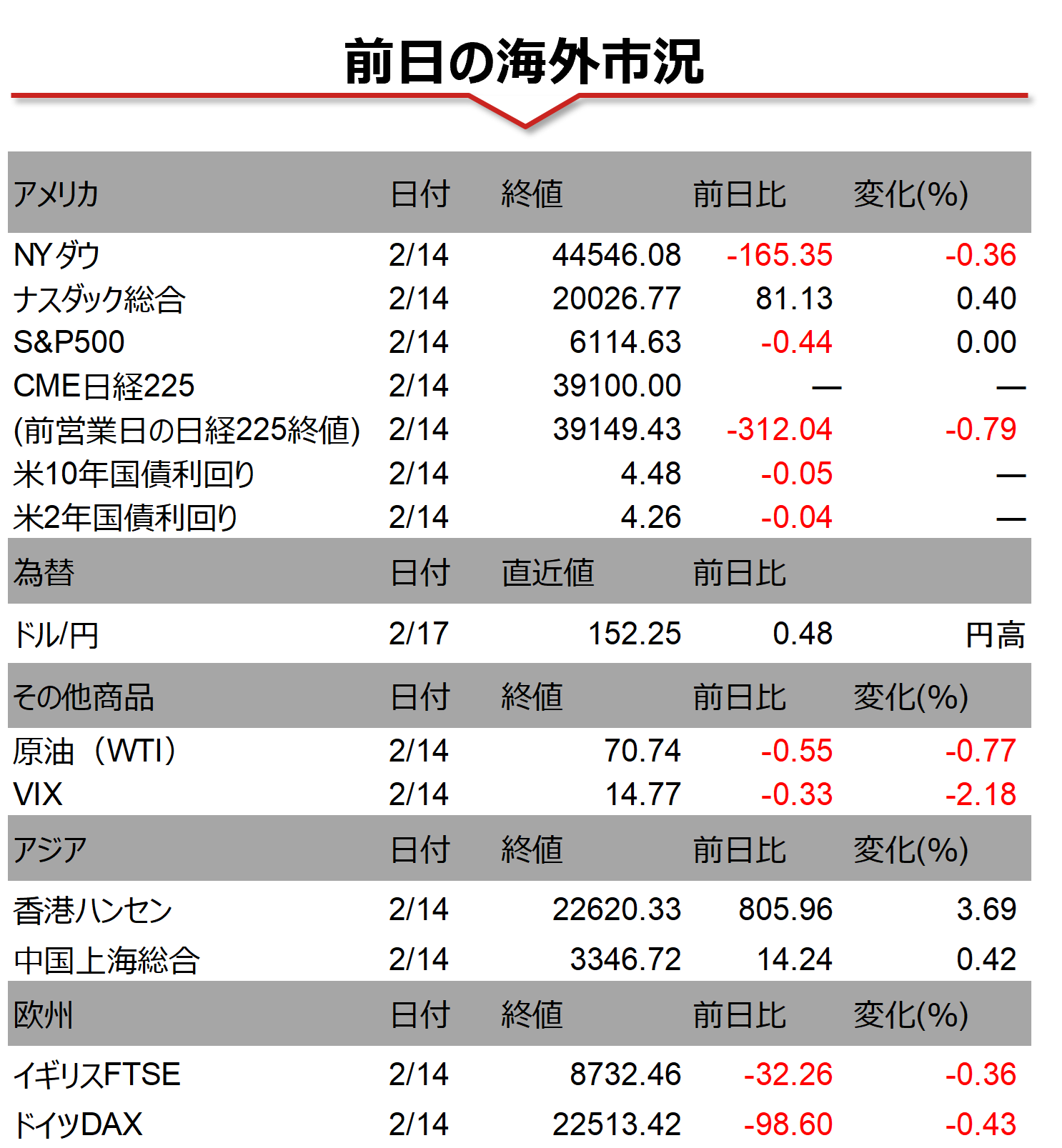

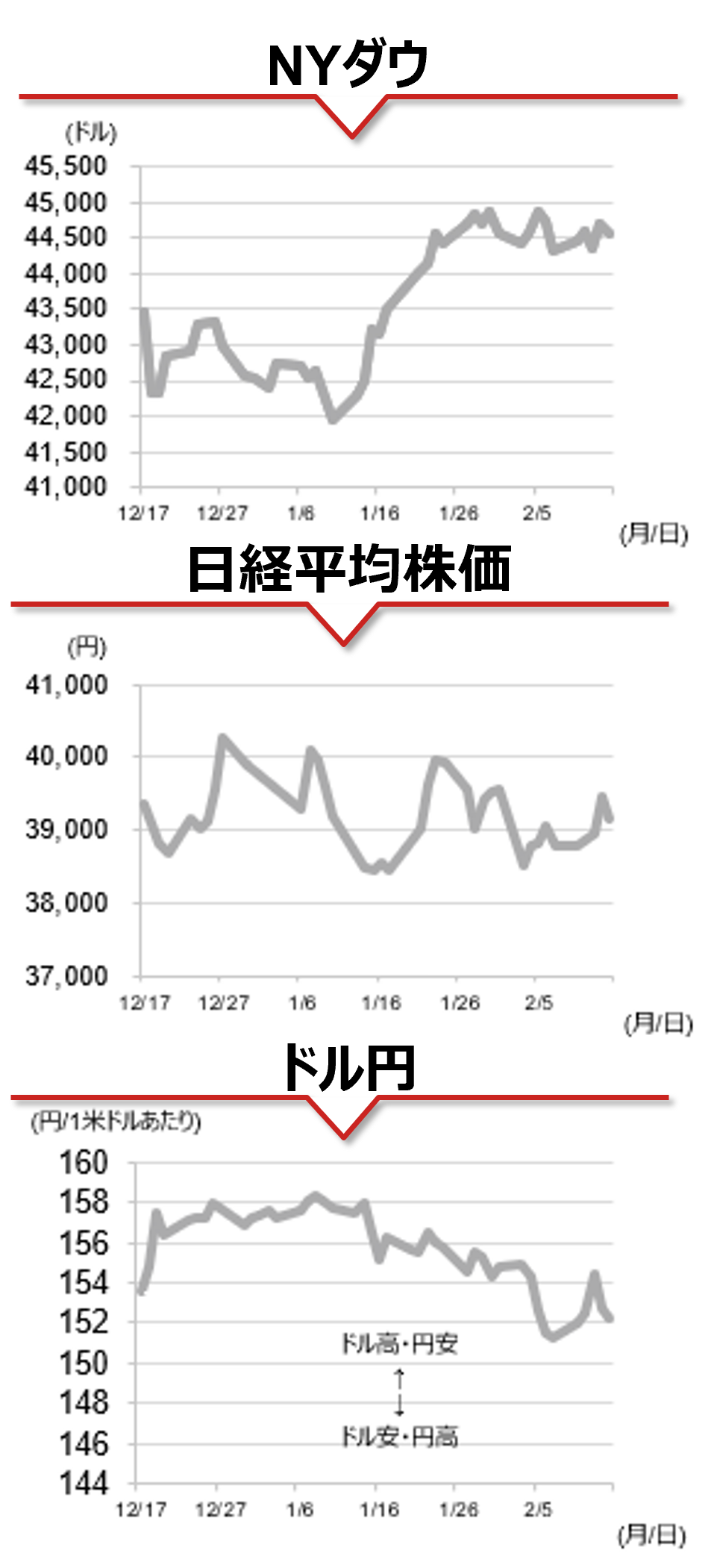

海外市場の振り返り

14日の米国金融市場では1月の小売売上高が前月比-0.9%と、市場予想(同-0.2%)を大幅に下回り、約2年振りとなる低下幅を記録したことを受けて、利下げ観測が再燃し、9月までの利下げ実施が完全に織り込まれました。米10年国債利回りは再び4.5%を割り込み、米ドル円相場は一時152円前後まで円高が進行しました。S&P500は前日終値を挟んで一進一退となり、前日とほぼ変わらない水準で引けています。米国株にとって景気減速は決して良い材料ではありませんが、利下げ観測との間でバランスしたと見受けられます。業種別では、11業種中上昇したのはハイテク関連に加え金融、エネルギーの4業種にとどまるなど、広がりに欠ける結果でした。

相場の注目点

年明け以降の米国金融市場では、強弱錯綜する経済指標、FRBの利下げ姿勢の慎重化に加え、トランプ政権の繰り出す関税政策への警戒感から、国債市場を中心にボラティリティ(変動率)が高い展開が続いています。トランプ大統領は14日、4月2日前後に新たに自動車に関税を賦課する意向を示しました。トランプ大統領が米国を象徴する産業である自動車や鉄鋼に対して保護主義的な政策を打ち出すことに意外感はありません。ただし、自動車に関してはトランプ大統領が就任直後に発表した「米国第一の通商政策」と題する大統領覚書にも具体的な言及はなく、その意味で政策の予見可能性を低下させるものと言えます。関税は最終的には米国の消費者への負担となることから、景気の先行きに対する警戒感が高まりそうです。

本日のイベント

米国はワシントン生誕記念日で休場です。日本では24年10-12月期の実質GDP(速報)が発表されます。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年2月17日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。