検索する

検索する

(注)画像はイメージです。

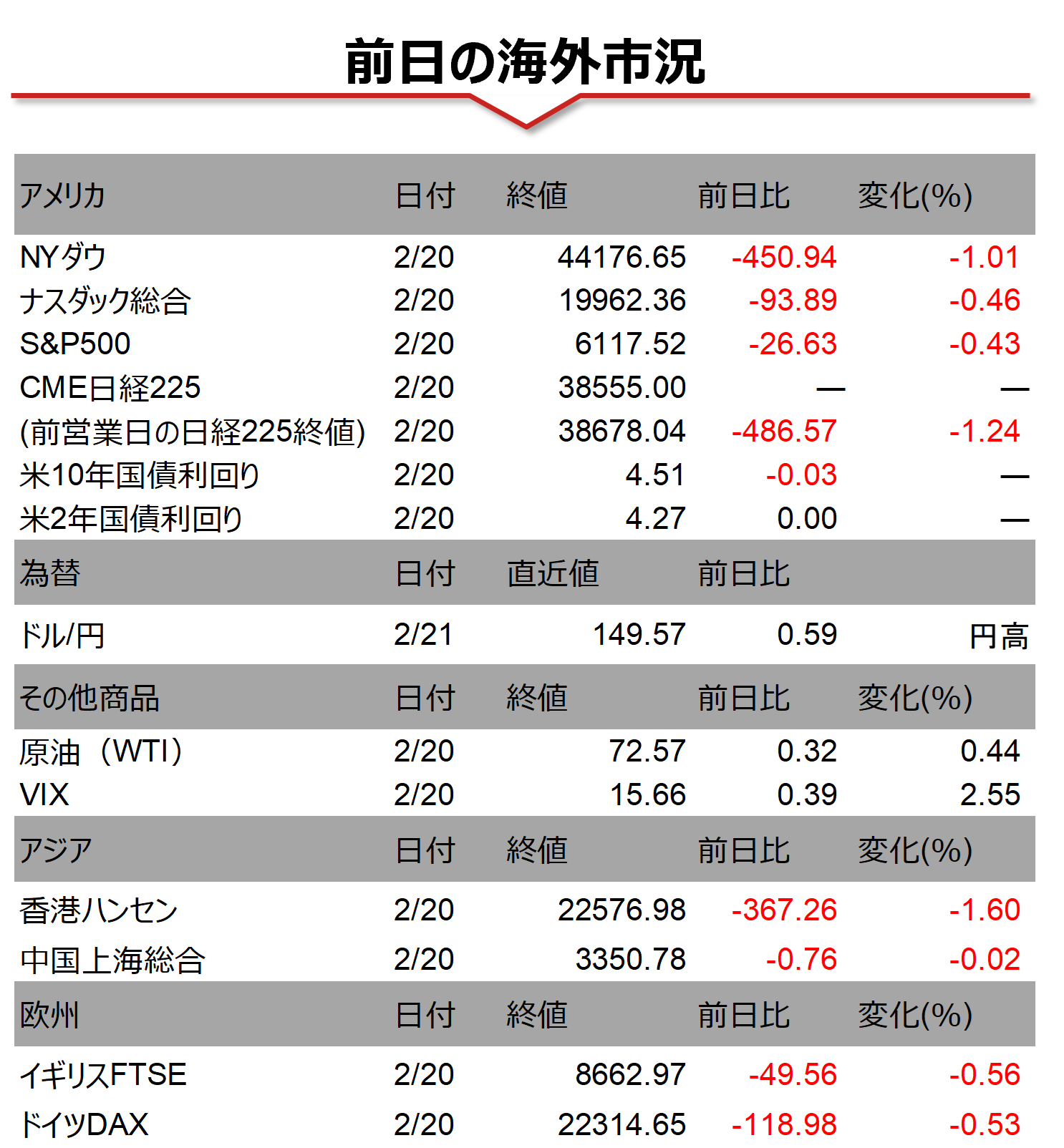

海外市場の振り返り

20日の米国株式市場では、主要3指数が揃って下落しました。小売総合大手のウォルマートの2026年1月期通期調整後1株当たり利益見通しが、市場予想を下回ったことで、不透明な経済環境が業績の重石となっているとの見方が高まったようです。米国債市場ではベッセント財務長官が米国債の発行で長期債の割合を増やす措置は「まだ先のことだ」と発言したことが好感され、長期金利が低下しました。一方で、植田日銀総裁が長期金利上昇に対して警戒感を示さなかったことから、日米金利差は一段と縮小するとの見方が高まり、米ドル円相場は1米ドル=149円台まで円高が進行しています。

相場の注目点

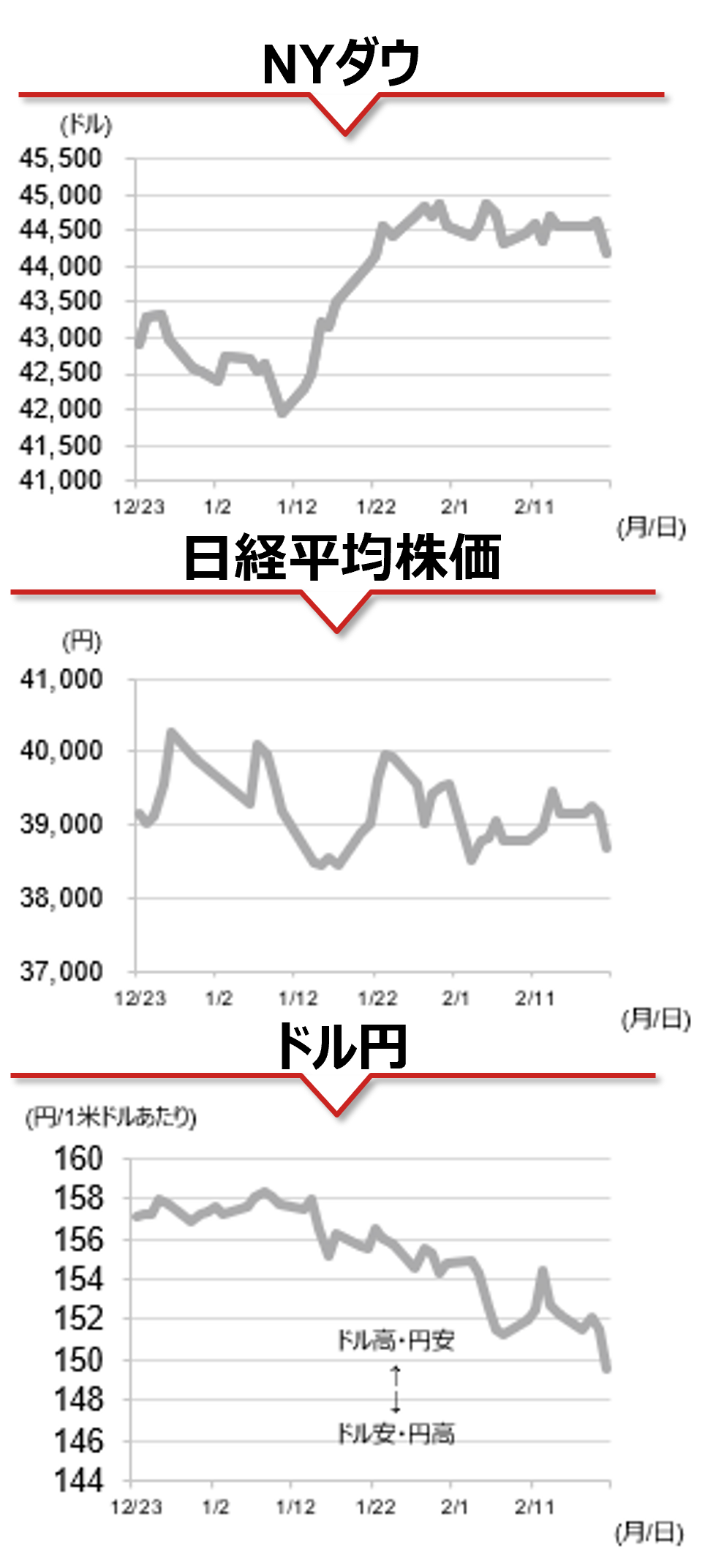

年明け以降、日本の10年国債利回りは急速なペースで上昇し、足元では1.4%台半ばと2009年以来、約15年振りの水準で推移しています。昨日、植田日銀総裁は石破首相と会談後、長期金利の上昇は話題にしていないと発言したことから、市場では政府・日銀ともに長期金利の上昇をさほど警戒していないとの見方が高まりました。一方で、米国では期間短めの債務で財政赤字を補うイエレン前長官の発行戦略を批判していたベッセント財務長官が、長期債の発行増額に慎重な姿勢を示したことから、市場の需給悪化懸念が後退しています。国債市場を巡る日米間の温度差が為替市場で円高・米ドル安材料視されやすい状況が続いています。

本日のイベント

日本では1月のCPIが発表されます。予想を上振れた場合、日銀利上げ観測台頭から円高材料視される可能性があります。また、週末にはドイツで総選挙が行われます。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年2月21日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。