検索する

検索する

来週の注目点:米住宅指標と個人消費、国内長期金利、ドイツ総選挙

米国のS&P500株価指数は2025年入り以降、過去最高値圏ながらも、横ばいと方向感が見え難い展開を続けています。その背景として強弱錯綜する経済指標やトランプ政権の政策不透明感が挙げられます。FRB高官の多くは、足元でインフレが粘着的な動きを示す中、景気が堅調であることから、トランプ政権の政策の影響を見極める時間が必要として、利下げに慎重な姿勢を示しています。

米国では25日(火)に消費者信頼感指数、26日(水)に1月新築住宅販売件数、27日(木)に1月耐久財受注、28日(金)に1月個人消費支出・所得統計など重要な指標の発表が予定されています。先週18日(火)に発表された1月NAHB住宅市場指数の6ヶ月先の販売見通し指数は新型コロナ禍以来最大の低下幅を記録し、住宅需要の悪化を示唆しました。このため、新築住宅販売の動向は従来以上に市場の関心を集める可能性があります。また、金融政策の判断材料としては、個人消費支出(PCE)とPCEデフレーターの結果が注目されます。

日本では10年国債利回りが2019年以来、約15年振りの水準まで上昇しています。背景には日銀に対する利上げ期待があると見られているため、28日(金)の2月東京都区部消費者物価指数、1月鉱工業生産の結果が注目されます。12月の鉱工業生産は前月比+0.3%、同時に公表された1月の生産計画は同+1.0%でしたが、経済産業省は過去の計画と実績の乖離幅を勘案すると同-2.1%となるとの試算を示しました。このため、市場では下振れリスクに対する警戒感が高いと想定されます。

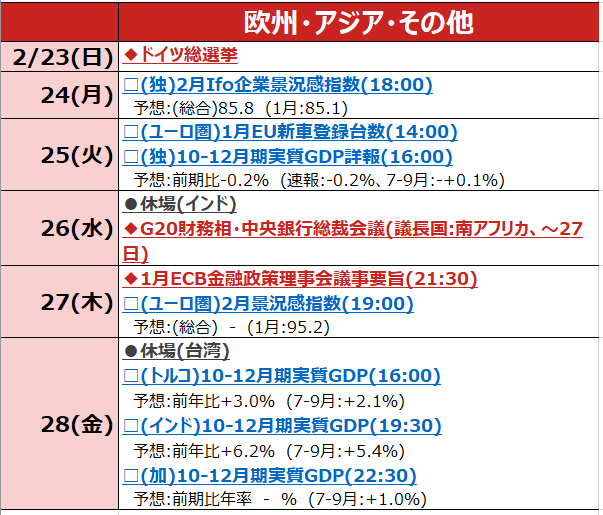

ドイツでは23日(日)に連邦議会(下院)選挙が行われます。支持率では野党第1党のキリスト教民主・社会同盟(CDU/CSU)が首位で、これに極右政党の「ドイツのための選択肢(AfD)」が続いています。現与党の社会民主党(SPD)は苦戦しており、政権交代の実現が広く予想されていますが、極右政党の台頭を抑えるため、選挙後はCDU/CSUとSPDの大連立となる可能性が高いと見られます。

(野村證券投資情報部 尾畑 秀一)

(注1)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2025年2月21日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(注2)画像はイメージです。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成