検索する

検索する

(注)画像はイメージです。

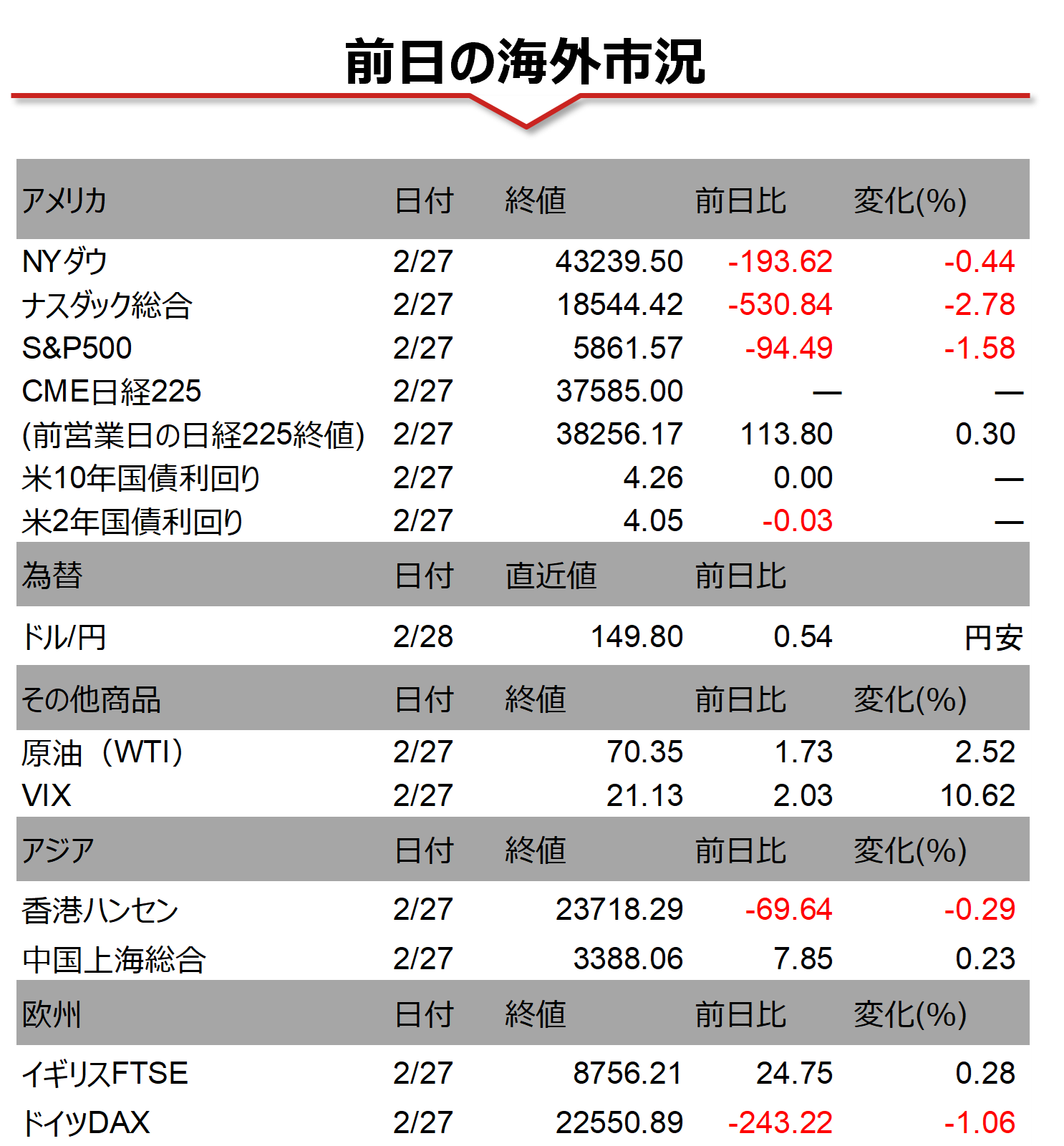

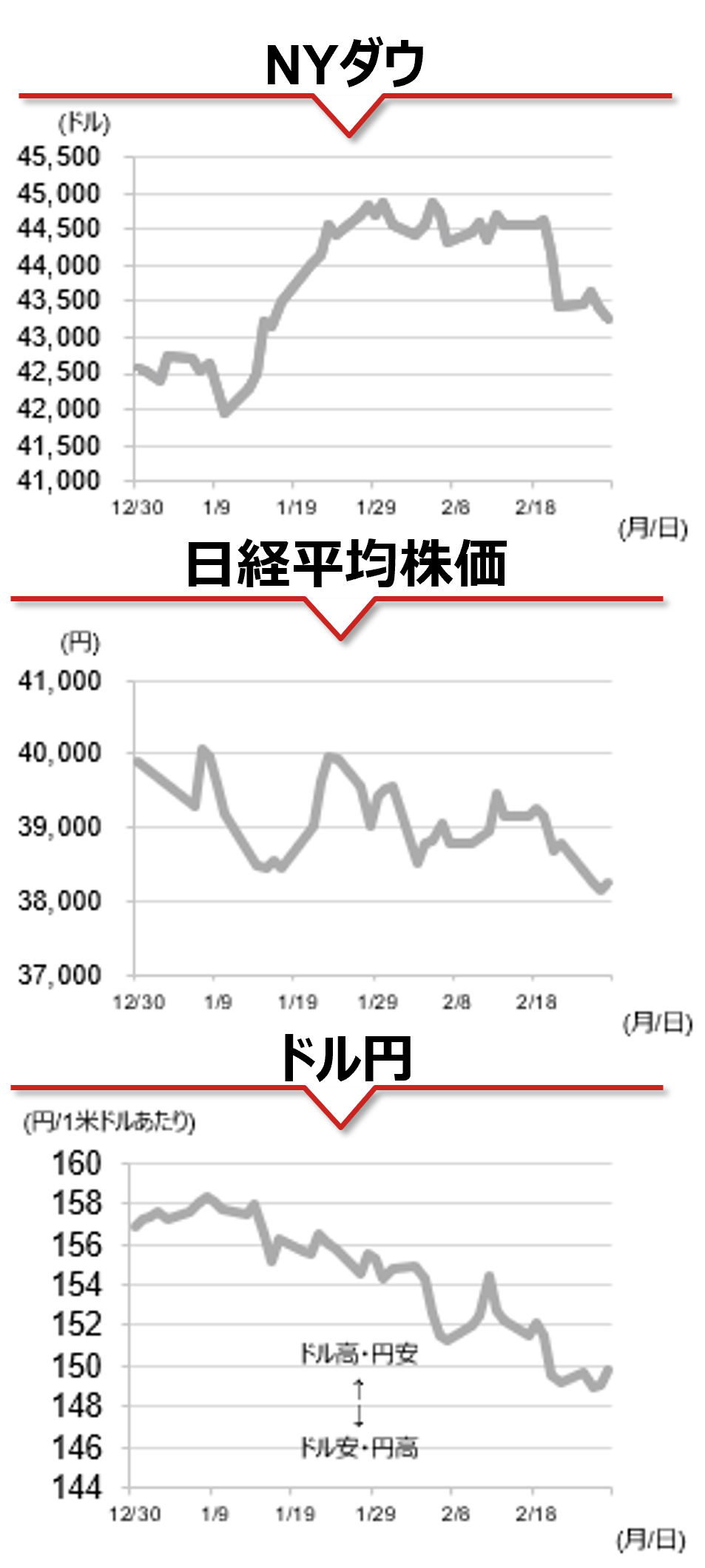

海外市場の振り返り

27日の米国株式市場で主要3指数は揃って下落しました。27日にトランプ大統領が、延期していたカナダとメキシコからの輸入品に対する25%関税について、予定通り3月4日から発動する考えを改めて示しました。中国にも追加関税を課す方針で、関税政策がインフレ圧力を高めるとの懸念が、株式相場の重石となりました。前日引け後に好決算を発表したエヌビディアは、上昇して寄り付いた後下落に転じ、前日比-8.47%となったほか、会社が示したガイダンスが嫌気されたセールスフォースが同-4.04%となり、他の半導体やテクノロジー関連株に売りが波及しました。ナスダック総合指数は、2024年11月以来の安値で取引を終了しました。

相場の注目点

日本の10年国債利回りは、日銀による追加利上げ観測が強まり、約15年ぶりの水準となる1.4%近辺で推移しています。足元の日経平均株価は、金利上昇が重石となり、上値が重い展開が続いています。26日には、約3ヶ月ぶりに3万8,000円台を割り込む場面もみられました。日本と米国の金利差が縮小傾向にあり、ドル円相場が1ドル=150円台を割り込み、円高に振れていることも株式市場で嫌気されているとみられます。日銀の追加利上げの動向を見極める上で、引き続き、物価統計や当局者の発言などに注目が集まります。本日は、寄り前に2月東京都区部消費者物価指数が発表されます。

本日のイベント

日本では寄り前に、1月の鉱工業生産が発表されます。また、米国では、FRBの金融政策の判断材料として、1月個人消費支出(PCE)とPCEデフレーターの結果が注目です。

(野村證券 投資情報部 澤田 麻希)

(注)データは日本時間2025年2月28日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。