検索する

検索する

(注)画像はイメージです。

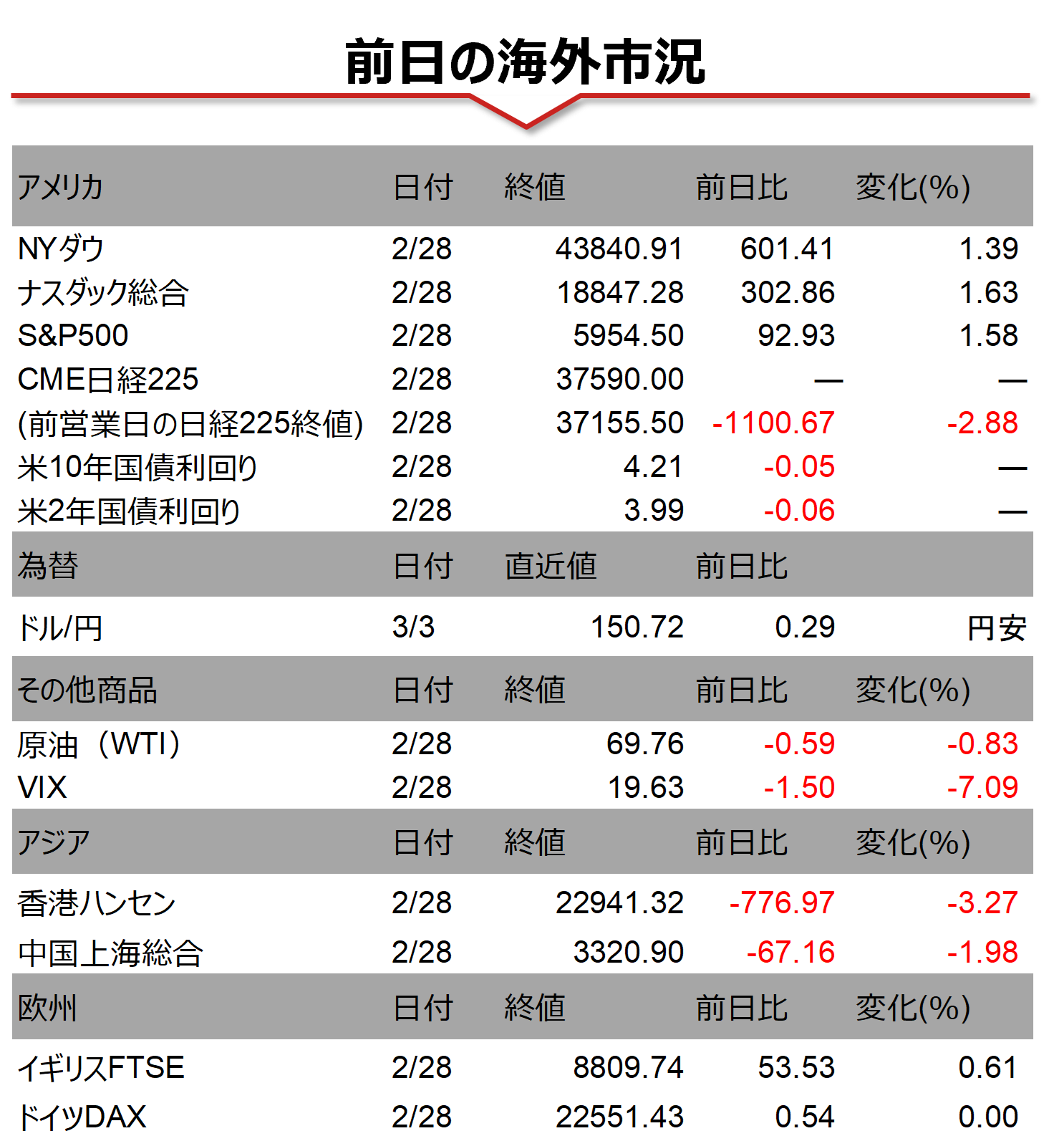

海外市場の振り返り

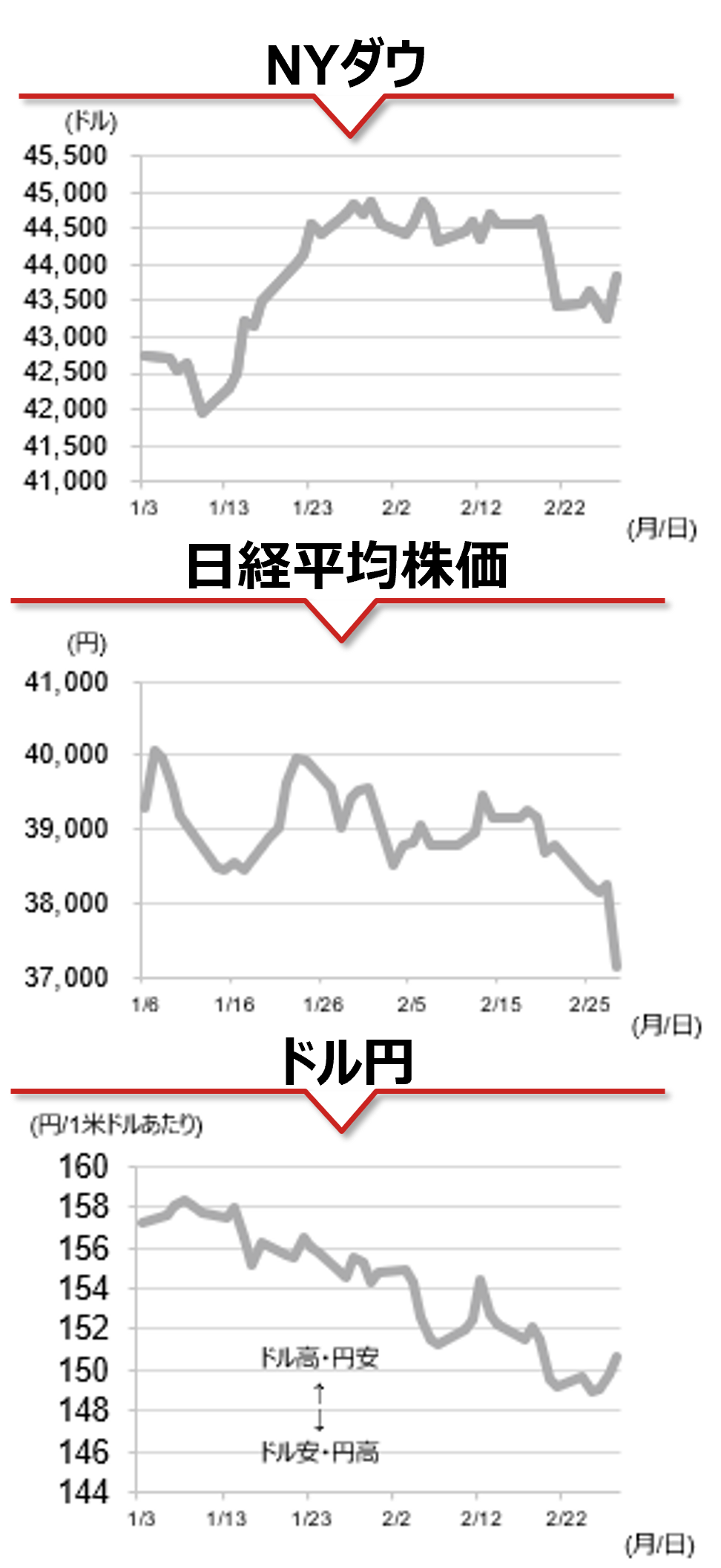

2025年1月の米国実質個人消費支出は前月比0.5%減となり、2024年の年末商戦で関税引き上げ前の駆け込み需要の反動が見られたほか、厳しい寒波を原因に、消費は減少しました。一方、FRBが注目する個人消費支出デフレーターは、変動の大きい食品とエネルギーを除くコアで前月比+0.3%と、市場予想と一致しました。インフレが予想通りであったことから、米国長期金利が低下し、米国株は上昇しました。トランプ大統領とウクライナのゼレンスキー大統領が口論の末、鉱物資源合意が破談となり、地政学リスクの高まりが懸念されると、米国株主要3指数は前日比マイナス圏へと下落しました。その後、金利低下とともにテクノロジー株主導で株価が復調すると、主要3指数は前日比1%を超えて取引を終了しました。個別株では、2月27日に前日比8.5%下落したエヌビディアは、28日に同4.0%上昇と反発しました。また、イーロン・マスク氏の米政権内での行動からテスラ車への不買運動懸念で下落が続いていたテスラも、28日は前日比+3.9%と反発しました。

相場の注目点

トランプ大統領は週末に木材等への関税検討を発表するなど、ウクライナ問題だけでなく関税など懸念されるニュースが取引時間中に発表される場合には注意が必要です。一方、2月28日の米国株式市場が上昇して引けたことや、海外市場で円高が修正されたことから、CMEの日経平均株価先物は大きく反発しています。

本日のイベント

米国で2月ISM製造業景気指数が発表されます。1月は2022年10月以来となる、拡大局面を示す50超えとなりました。トランプ政権の関税政策の発動が懸念されますが、引き続き50の水準を超えているかどうかが注目されます。

(野村證券 投資情報部 小髙 貴久)

(注)データは日本時間2025年3月3日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。