検索する

検索する

(注)画像はイメージです。

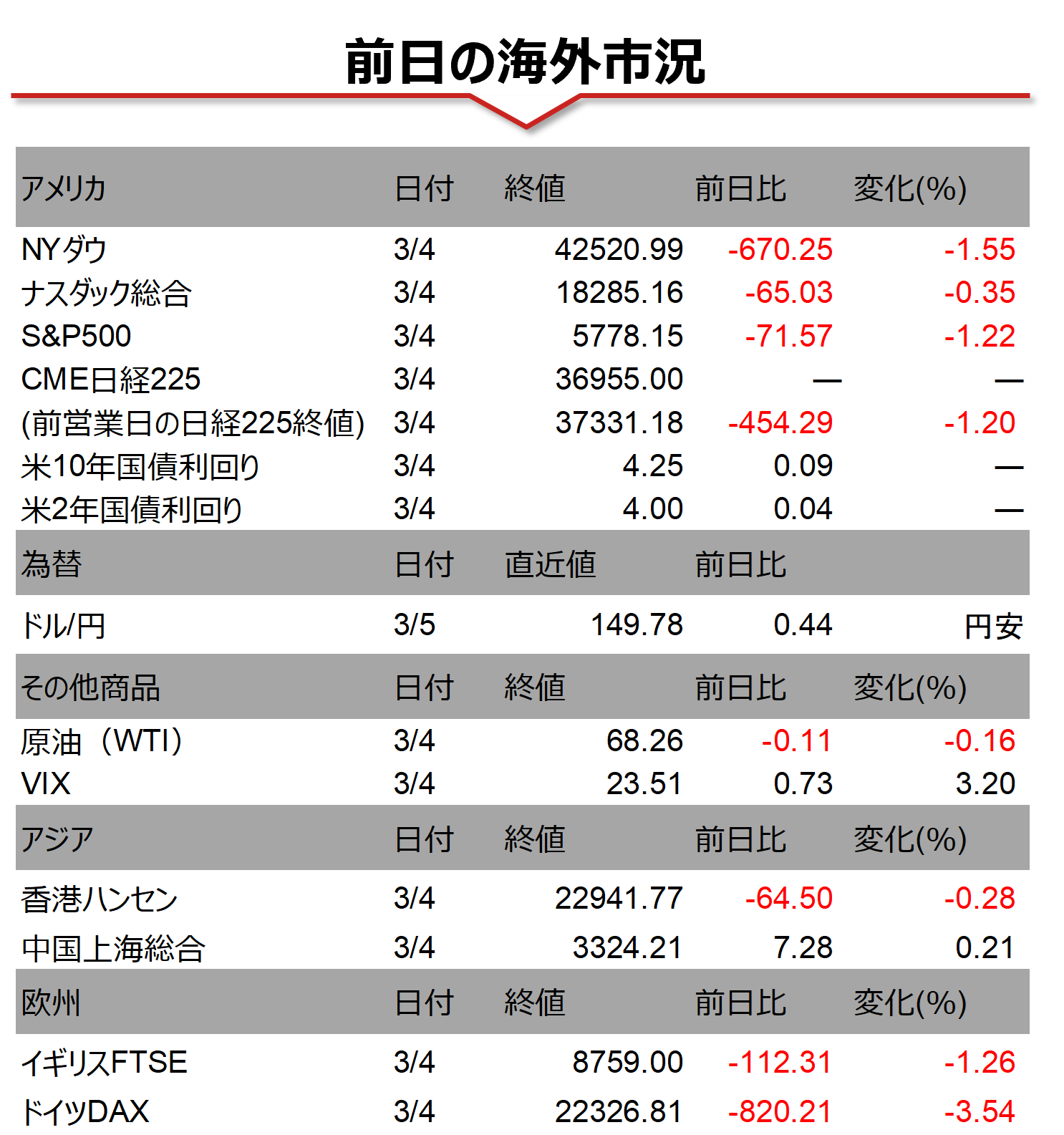

海外市場の振り返り

4日の米国株式市場で主要3指数は揃って続落しました。トランプ政権が同日からカナダ、メキシコに対する関税及び中国に対する追加関税を発動しました。これに対し、カナダは米国からの輸入品に対し、即時に25%の関税を課すと改めて発表し、メキシコも関税を含む対抗措置を9日に発表すると報じられました。関税の応酬が世界経済の下押しにつながるとの懸念が株価を押し下げ、NYダウの下げ幅は一時、前日比800ドルを超える場面がありました。前日に対中輸出規制の強化を警戒して下落が目立っていた半導体株や、ハイテク株の一角には買いが入り、やや下げ幅を縮小して取引を終えました。

相場の注目点

株式市場の支えとなってきた堅調な米国景気は、足元で減速感が見え始めています。1月の小売売上高は前月から減少したほか、2月ISM製造業景気指数は、仕入価格が上昇する一方で新規受注と雇用指数がともに景況感の境目となる50の水準を割り込むなど、トランプ政権の関税の影響が示唆される結果となっています。こうした弱い経済指標が米国金利を押し下げ、日米金利差縮小から円高ドル安が進行すると、日本株にとってマイナスの影響となります。本日は、米国の2月ISMサービス業景気指数や2月ADP雇用レポート、地区連銀経済報告(ベージュブック)など、経済指標の発表が複数予定されており、その結果に注目が集まります。

本日のイベント

日銀の内田副総裁が静岡県金融経済懇談会で挨拶し、14時から記者会見を行います。今後の日銀の追加利上げの動向を見極める上で注目されます。

(野村證券 投資情報部 澤田 麻希)

(注)データは日本時間2025年3月5日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。