検索する

検索する

(注)画像はイメージです。

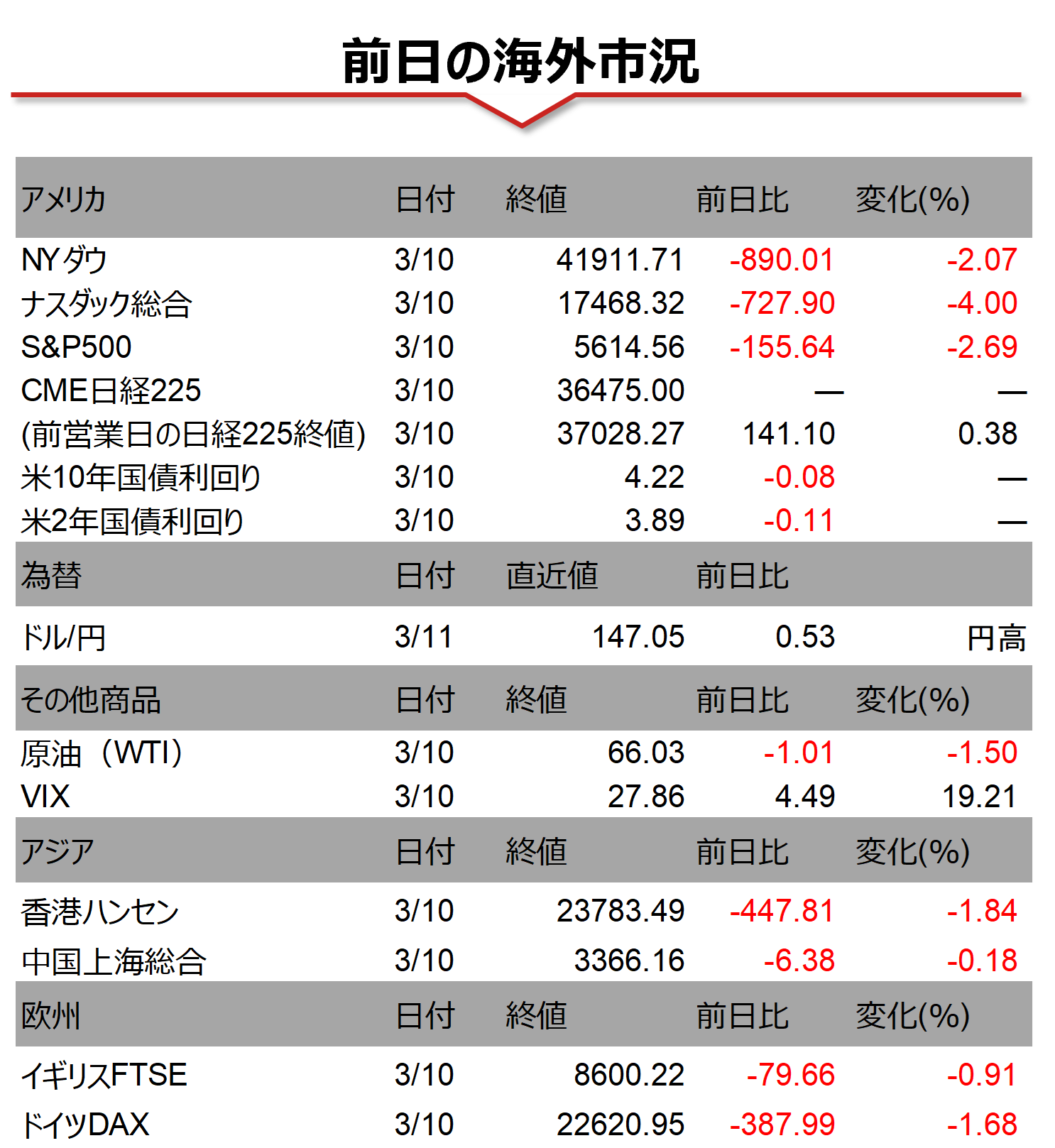

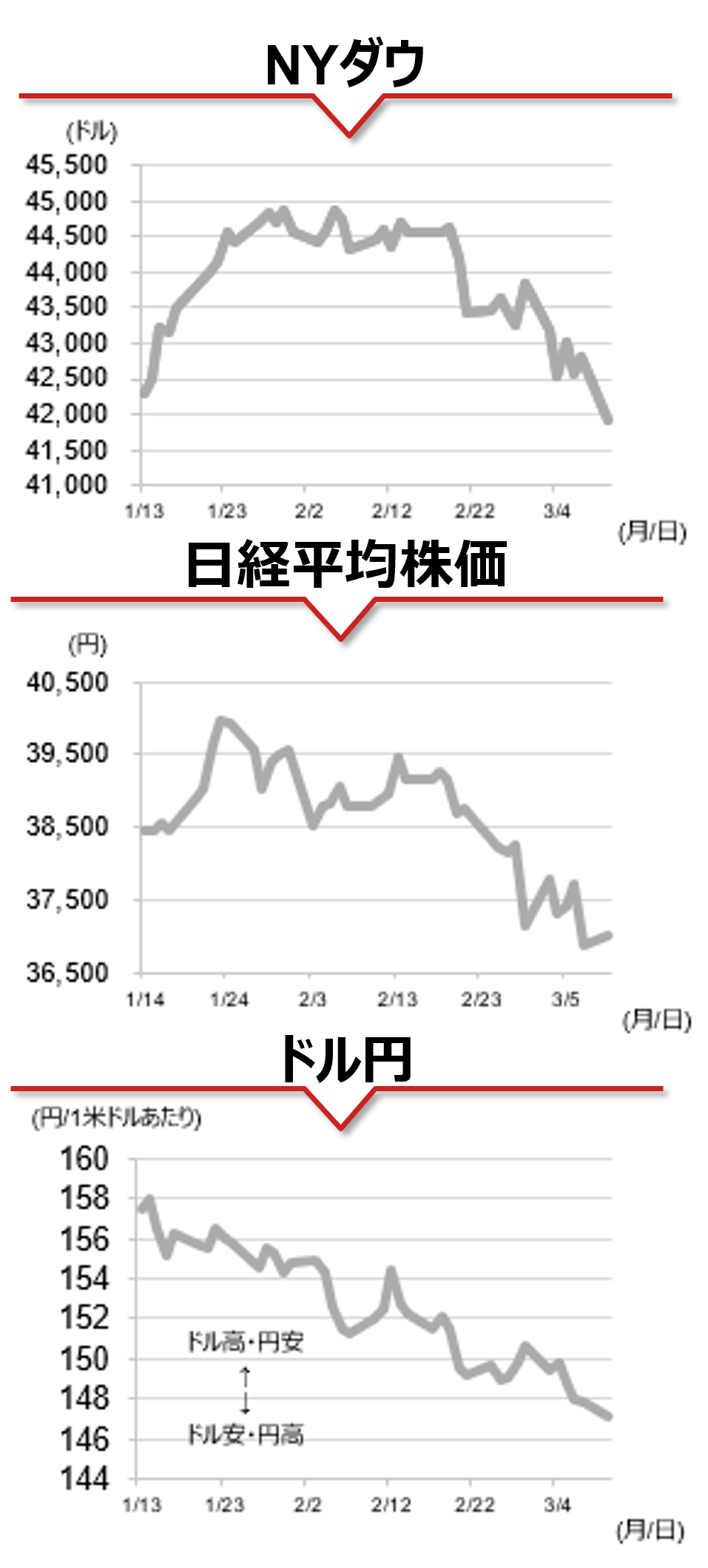

海外市場の振り返り

10日の米国株式市場では主要3指数が揃って大きく下落しました。ハイテク株安が相場全体の重石となっており、とりわけナスダック指数の下落率の大きさが目立ちました。週末に放送された米テレビの取材で、トランプ大統領が各種政策によって米景気が後退する可能性を明確に否定しなかったことなどが下落の要因とされています。債券市場では、米景気の後退懸念の強まりを受けて債券買いが優勢となり、米10年国債利回りが低下しました。また、為替市場では円が一時1ドル=146円台半ばと、2024年10月以来の円高・ドル安水準を付ける場面がありました。

相場の注目点

トランプ政権の通商政策、米景気減速懸念を背景とした円高などが日本株の重荷となっています。昨晩の米国株は大幅安となっており、本日の東京市場も軟調な展開が予想されます。このように相場の先行きが見通しづらい局面では、成長株への投資でキャピタルゲインを狙うよりも、配当利回りの高い高配当銘柄に着目してインカムゲインを狙うことが有効になることがあります。加えて、3月期決算企業の配当権利付き最終日(3月27日)が近づいていることも高配当銘柄の追い風です。月後半に向けて高配当銘柄には投資資金が流入しやすく、相対的に堅調な株価推移が期待できるかもしれません。

本日のイベント

本日は、寄り付き前に24年10-12月期GDP(2次速報)が発表されます。10-12月期法人企業統計で発表された設備投資の結果を受け、野村證券では実質GDP成長率が下方修正されると予想しています。一方、米国では労働需要を測る指標として、労働省が発表する雇用統計と同様に注目される1月雇用動態調査(JOLTS)が発表されます。

(野村證券 投資情報部 岡本 佳佑)

(注)データは日本時間2025年3月11日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。