検索する

検索する

(注)画像はイメージです。

本日の動き

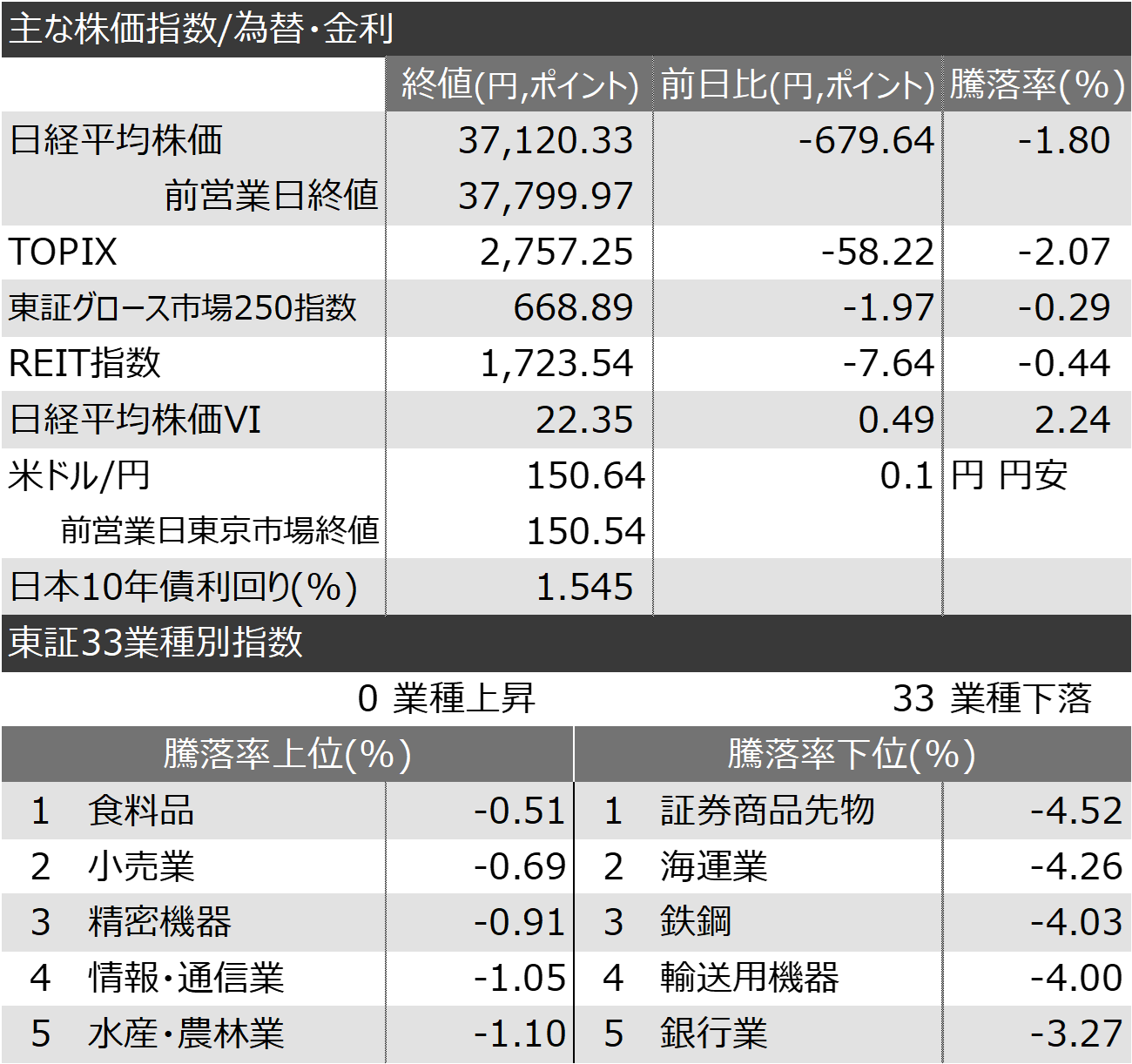

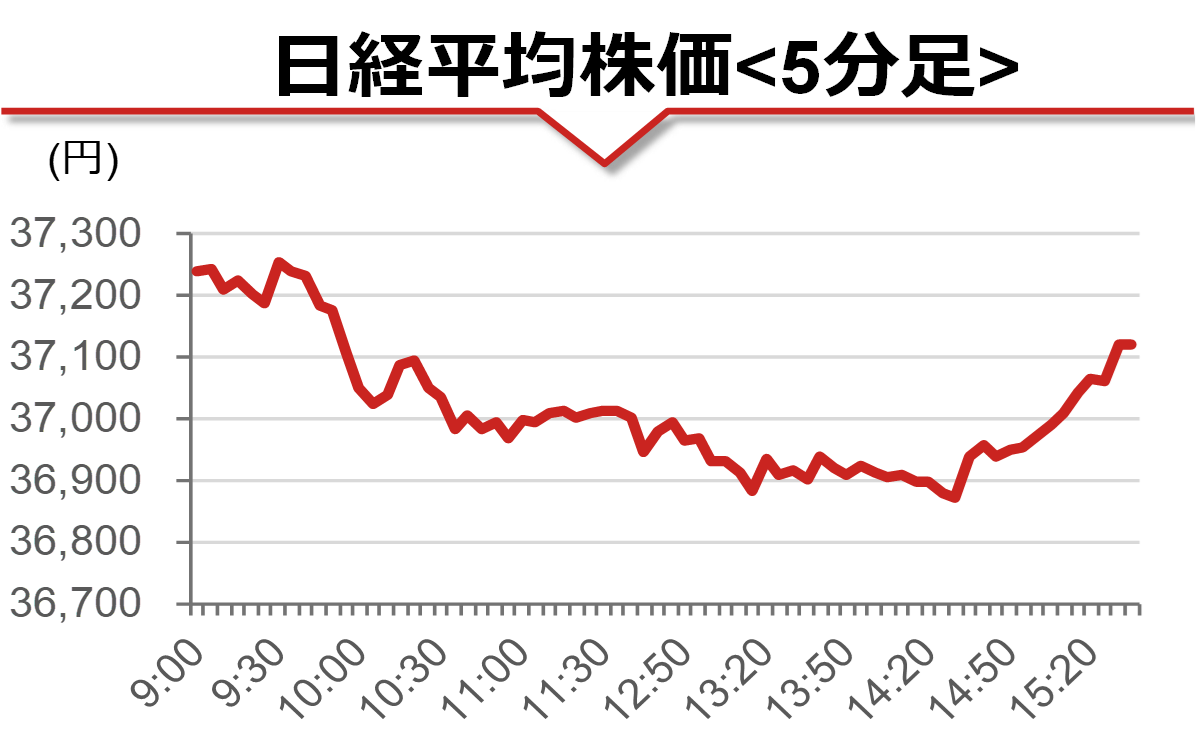

本日寄り付き前に発表された3月の東京都区部消費者物価指数では、生鮮食品を除くコアCPIが前年同月比+2.4%と事前予想を上回り、日銀の追加利上げ観測を後押しする結果となりました。一方、同時刻前後に日銀の金融政策決定会合(3月18-19日開催分)における主な意見が公表され、市場ではタカ派(金融引き締めに積極)的な驚きはなく、日本の10年債利回りは低下(価格は上昇)し一時1.545%となりました。本日の日経平均株価は前日比442円安の37,357円で始まり、根強い関税懸念に加え、米国のハイテク株安の流れを引き継ぎ、一時前日比935円安となる全面安の展開が続きました。業種別では輸送用機器や、日本の長期金利低下を受けた銀行株などが重石となりました。引けにかけてはやや下げ渋り、大引けは前日比679円安の37,120円と37,000円台を回復し取引を終えました。本日は3月末決算企業の配当落ち日となり、配当落ち分の約300円を考慮すると、実質の下落幅は約370円程度となります。

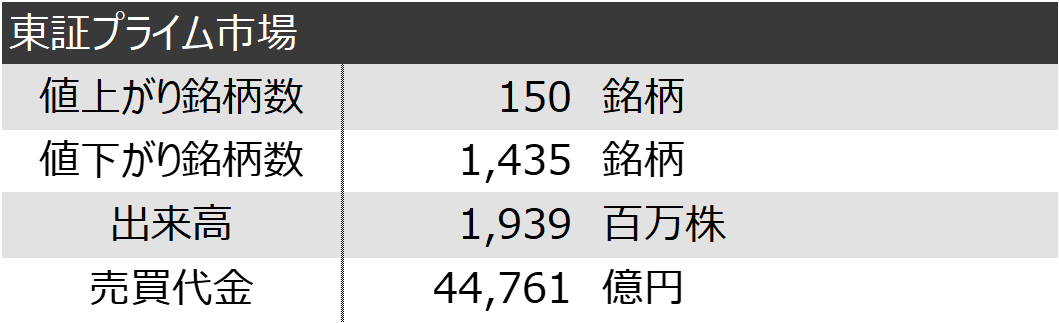

本日の市場動向

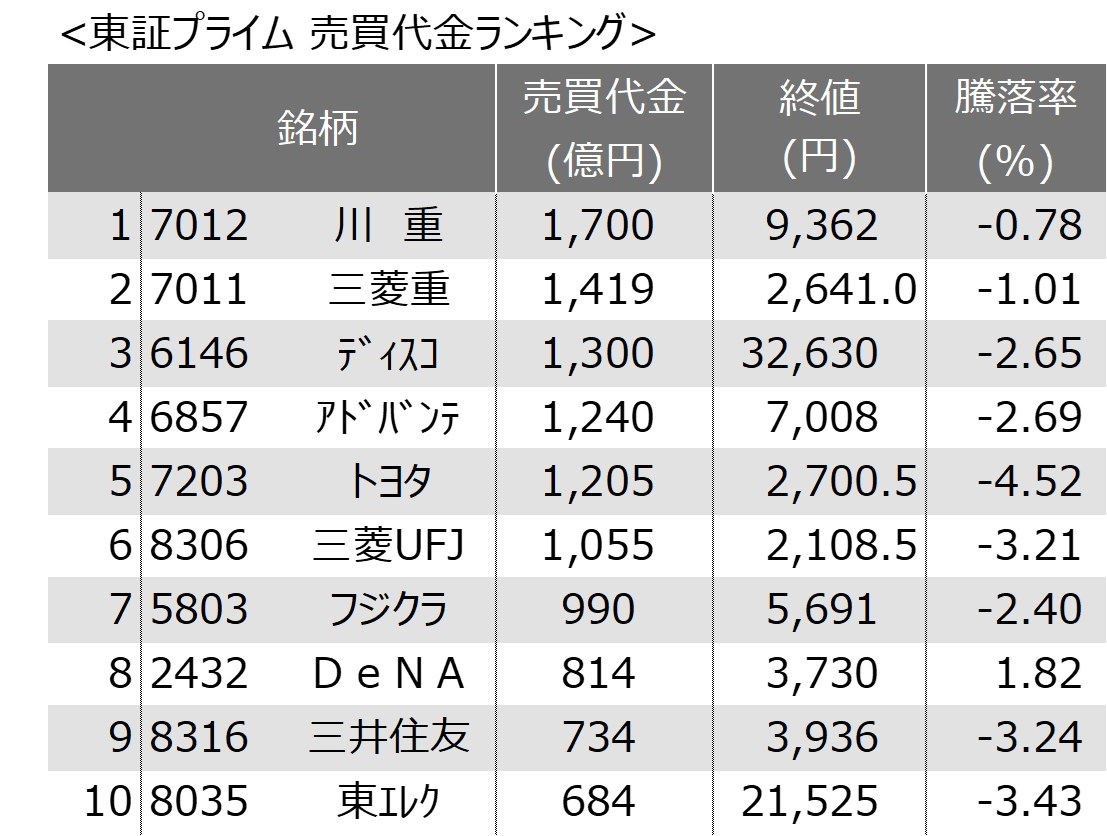

ランキング

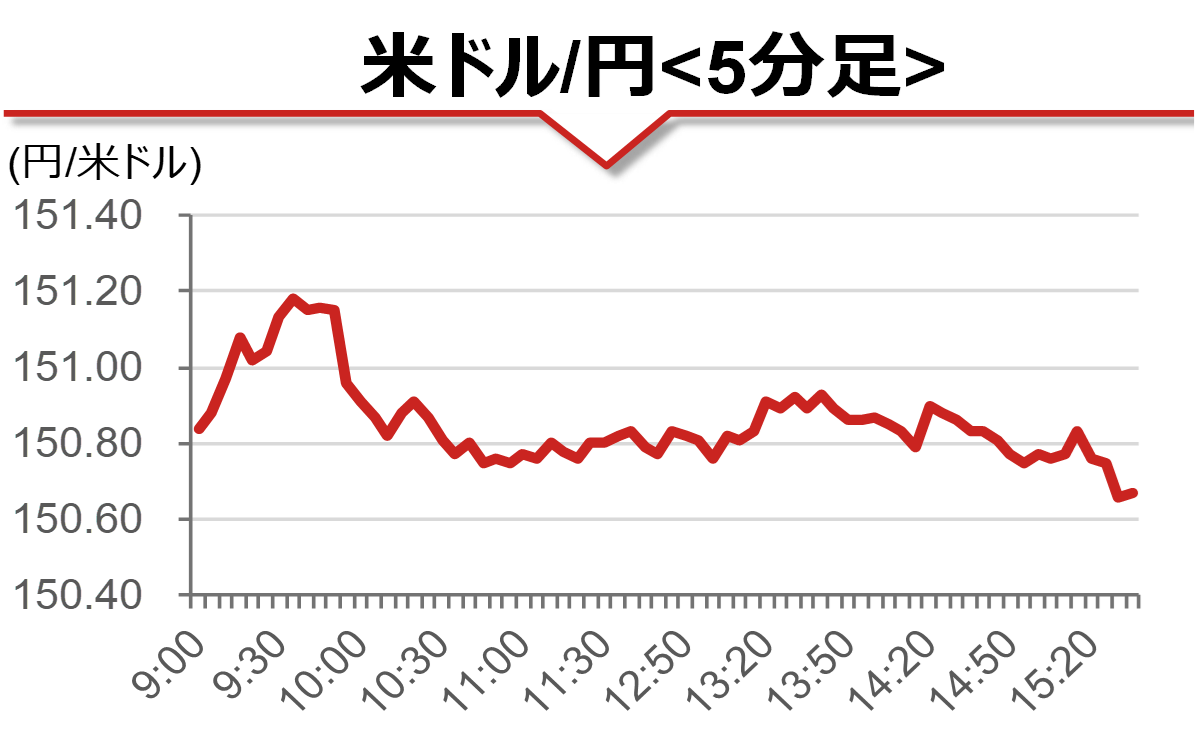

本日のチャート

(注) データは15時45分頃。米ドル/円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。米ドル/円は11:30~12:30の間は表示していない。

(出所)Quickより野村證券投資情報部作成

今後の注目点

米国では本日、2月個人所得、個人消費支出、個人消費支出デフレーターが発表されます。また、来週4月2日(火)は米国において相互課税の発表、3日(水)は自動車関税の発動が予定されています。関税政策をめぐり株式市場のボラティリティ(変動性)が高い状態が続くことが予想され、注意が必要です。

(野村證券投資情報部 清水 奎花)