検索する

検索する

来週の注目点:関税の行方、米中の主力経済指標、日本のインフレ

トランプ大統領は9日、「相互関税」の上乗せ分を中国を除いて90日間停止すると発表しました。それを受けて世界の主要株価指数は大幅に反発しました。トランプ政権の関税に関する姿勢の軟化は相場の支援材料となりますが、一律10%の関税率や自動車への25%の関税は維持されたままです。今後は米国との二国間交渉の行方が注目されます。トランプ大統領が次に、いかなる手段に出るかは予想が難しく、不透明感が続く可能性があります。

景気減速の兆候が散見される米国では、15日(火)に4月NY連銀製造業景気指数、16日(水)に3月小売売上高、3月鉱工業生産、17日(木)に4月フィラデルフィア連銀製造業景気指数、3月住宅着工・建設許可件数など注目度の高い経済指標が発表されます。景気の減速感が強まった場合は、トランプ政権の関税政策やFRBの金融政策にも影響を与えるとみられます。

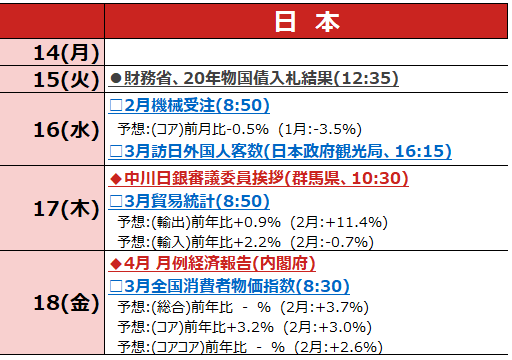

日本では、16日(水)に2月機械受注が発表されます。トランプ政権による政策の不確実性の高まりが、内外企業の設備投資の前倒しの動きとなっているかを確認したいと思います。16日(水)には3月訪日外国人客数が発表されますが、円高がどの程度影響を与えているか注目されます。18日(金)には3月全国消費者物価指数(CPI)が発表されます。野村では、生鮮食品を除く食品価格の伸びを主因に、コアCPI(生鮮食品を除く総合)の前年同月比での伸びが加速すると予想します。

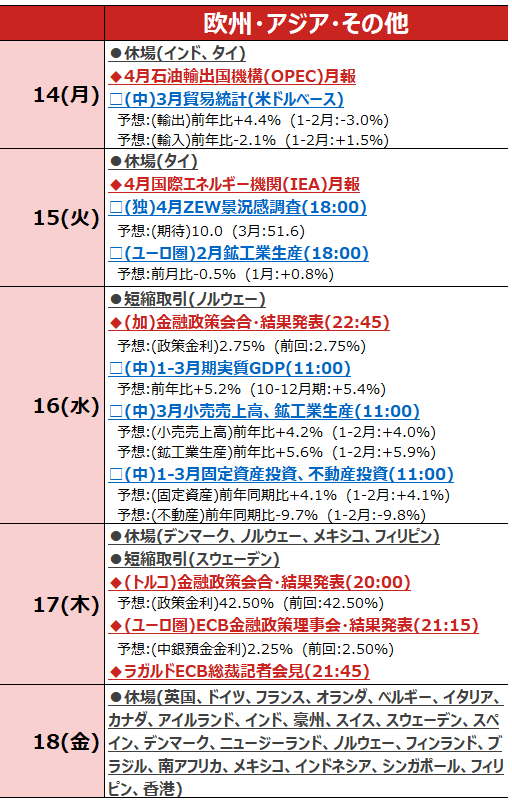

中国では、14日(月)に3月貿易統計、16日(水)に25年1-3月期実質GDP、3月小売売上高と鉱工業生産、1-3月固定資産投資と不動産投資と、重要統計の発表が予定されています。内需喚起策など政策支援が景気の下支えになったとみられます。

ユーロ圏では、17日(木)にECB金融政策理事会が行われます。今会合では0.25%ポイントの利下げが市場コンセンサスです。米国による関税引き上げの景気への影響が懸念される中、利下げへのハードルは低くなっています。

(野村證券投資情報部 坪川 一浩)

(注1)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2025年4月11日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(注2)画像はイメージです。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成