検索する

検索する

※画像はイメージです。

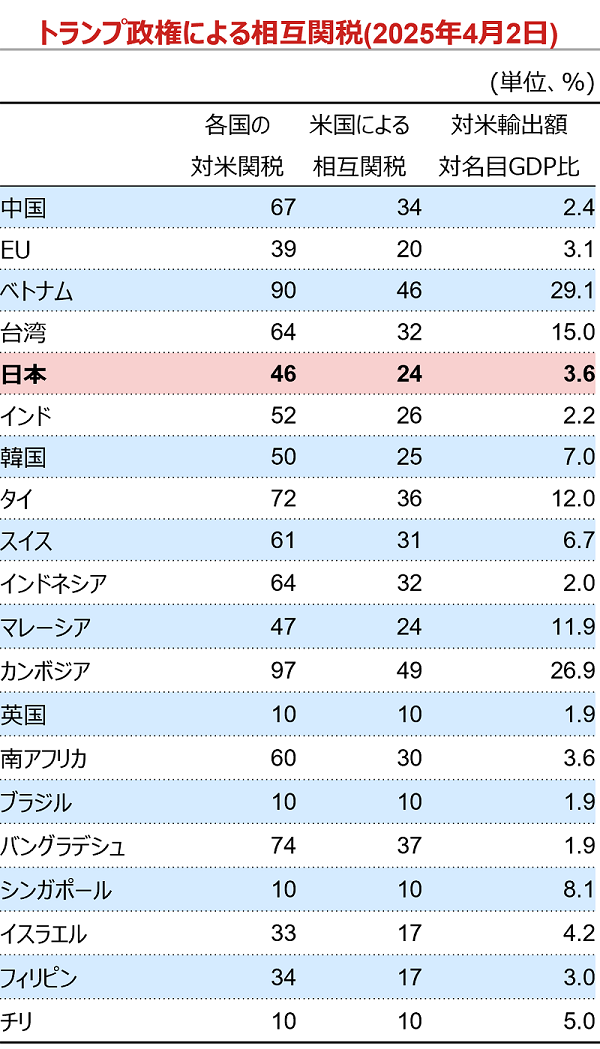

2025年4月2日、トランプ大統領が相互関税の詳細を公表しました。一律で10%の関税に加え、約60の国・地域に対しては高率の追加関税を課す方針が示されました。トランプ大統領は相手国が米国に賦課している関税について通貨操作や非関税障壁を考慮して算出したと説明しましたが、実際には非常に杜撰な計算によるもののようです。

個別の状況を見ると、中国が34%、EUが20%、日本は24%と高率の関税が賦課されます。特に中国は既存の20%追加関税に上乗せし、54%の関税率となります。一方、カナダ及びメキシコに関しては、中国と同様に別途賦課された関税はあるものの、相互関税については現時点では対象外となりました。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)米国から見た貿易赤字上位20ヶ国。ただし、対象外となったカナダ、メキシコを除く。10%の最低課税は4月5日発効、個別の高率関税は4月9日に一部の国・地域に90日間の一時停止を許可すると発表。対米輸出額は米国の各国からの輸入額で代替。対米輸出額対名目GDP比は2024年時点。

(出所)ホワイトハウス、米商務省、IMF(国際通貨基金)資料より野村證券投資情報部作成

米国の高関税政策は、経済活動に占める米国への輸出依存度の高い国ほど悪影響を被ることが見込まれます。この点では、ベトナムやカンボジア、台湾、タイなどへの悪影響が懸念されます。ただし、新興国の中には自国産業保護を目的に米国からの輸入品に高い関税を賦課している国も多く、その分だけ米国と交渉の余地があると言えます。この点からは、「自由貿易に貢献してきた国ほど損をする」そんな構図も見えてきます。

米国もまたこの高関税政策の悪影響から免れることはできません。今回の相互関税は野村證券、および市場の想定を大幅に上回るものでした。野村では米国の平均実効関税率は2.5%程度から10~15%程度に上昇すると想定していましたが、今回発表された措置を踏まえると20~25%となる見込みです。

米国の関税率が従来の想定を大幅に上回ると試算されることから、野村では米国の実質GDP成長率見通しを、25年は前年比+1.4%(修正前同+2.0%)、26年は同+1.0%(同1.8%)へ下方修正しました。下方修正の主因は、個人消費や設備投資など、民間内需の落ち込みです。一方で、消費者物価の前年比見通しは25年+3.8%(同+3.0%)、26年+3.1%(同+2.9%)へ上方修正しています。

高関税政策によるスタグフレーション(景気減速下でのインフレ高進)リスクの高まりに対して、多くのFRB高官はインフレ再燃を懸念し、利下げに慎重な姿勢を示しています。ただし、景気減速はインフレ鎮静化に寄与することが予想されることから、野村では米国の利下げ開始時期に対する見通しを前倒し、25年12月から3会合連続での利下げを予想しています(利下げ幅はいずれも0.25%ポイント)。

トランプ大統領による高関税政策の勝者はいったい誰なのでしょうか。